中级审计师

(一)资料 2009年4月,某省审计厅派出审计组,对某公司2008年度财务收支情况进行了审计。有关该公司生产与存货循环的资料和审计情况如下:1.审计人员对该业务循环的内部控制进行了较为详细的调查了解和测试后,认为该公司的内部控制较为健全有效。2.该公司实行永续盘存制,每个月末对存货进行盘点。审计人员抽查该公司的存货盘点记录未发现问题。3.该公司主要生产一种产品,2008年该产品销售单价和数量与2007年基本持平,生产工艺和原料价格未发生明显变化,但2008年毛利率比2007年增长了20%。4.审计人员在运

题目

(一)资料 2009年4月,某省审计厅派出审计组,对某公司2008年度财务收支情况进行了审计。有关该公司生产与存货循环的资料和审计情况如下: 1.审计人员对该业务循环的内部控制进行了较为详细的调查了解和测试后,认为该公司的内部控制较为健全有效。 2.该公司实行永续盘存制,每个月末对存货进行盘点。审计人员抽查该公司的存货盘点记录未发现问题。 3.该公司主要生产一种产品,2008年该产品销售单价和数量与2007年基本持平,生产工艺和原料价格未发生明显变化,但2008年毛利率比2007年增长了20%。 4.审计人员在运用分析方法检查产成品存货总体合理性时,发现2008年产成品存货周转率为4.0,而2007年产成品存货周转率为4.5。 5.该公司将一批原材料用于某项在建工程,并按其购进成本10万元,借记“在建工程”10万元,贷记“原材料”10万元,该公司适用增值税率17%。 6.审计人员在审查该公司资产负债表日前后的原材料验收单时发现,该公司2008年12月28日验收入库的一批原材料未进行财务处理,原因是年底以前未收到购货发票,也未支付货款。 (二)要求:根据上述资料,从下列问题的备选答案中选出正确答案。 审计人员在对该公司生产与存货循环内部控制进行测试时,可以采取的措施有()。

- A、编制存货余额明细表并与总账核对相符

- B、抽查部分存货出、入库业务,追踪检查其业务处理过程

- C、审查产品生产和成本管理制度的执行情况

- D、检查生产与存货管理各环节不相容职责的分离情况

相似问题和答案

第1题:

某省审计厅委托一家会计师事务所对该省某国有企业原总经理任职期间经济责任实施审计,以下说法正确的有:

A.这是授权审计

B.这是委托审计

C.该省审计厅无权委托社会审计机构实施经济责任审计

D.该会计师事务所应遵循国家审计准则实施审计

E.该会计师事务所应当提出审计意见和作出审计决定

第2题:

B.财务审计

C.事后审计

D.就地审计

E.内部审计

第3题:

下列不属于中央审计机关的是( )。 A.派出审计局 B.特派员办事处 C.审计署 D.审计厅

第4题:

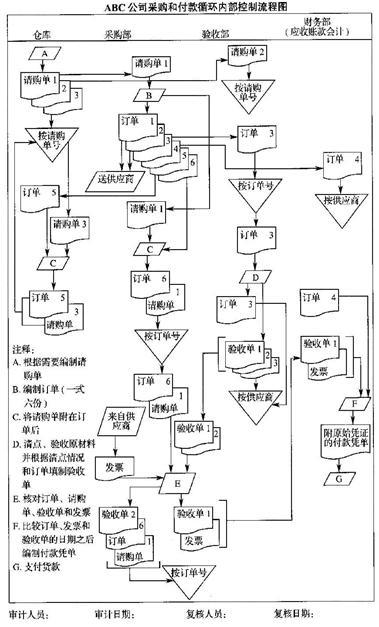

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求

(1)申请采购、采购、验收商品和支付货款等职责相互分离。

(2)原始凭证一式数份,并连续编号。

(3)由独立的验收部门对采购的原材料进行清点验收。

(4)采用付款凭单对原材料的付款进行控制。

第5题:

B.审计委托人

C.审计小组

D.被审计单位

第6题:

我国政府审计机关包括审计署、审计局(厅)和派出审计机关。()

第7题:

B.审计组组长

C.审计机关的法制机构

D.派出审计组的审计机关

第8题:

社会审计的审计报告收件人是:

A.被审计单位

B.审计委托人

C.审计组

D.派出审计组的社会审计组织

第9题:

B:财务审计

C:事后审计

D:就地审计

E:内部审计

第10题:

某审计机关派出审计组,对一家国有大型机械制造企业——ABC公司2015年度财务收支进行审计。其中,审计人员张某和李某负责对采购和付款业务循环的审计。张某根据对被审计单位采购和付款循环内部控制的调查了解,绘制出流程图。

要求

(1)采购部门发出订单,未经授权批准,可能导致原材料采购失控,如采购部门购ABC公司采购和付款循环内部控制流程图:

采入过量、价格过高、质量偏低或购入不必要的原材料,或者为取得回扣等个人私利而牺牲企业整体利益等。

(2)由采购部门核对订单、请购单、验收单和发票,可能导致采购部门的错弊被掩盖或不能被及时发现。

(3)验收部门的验收单没有直接传递给财务部门,而是先传递给采购部门,再由采购部门核对一致后传递给财务部门,可能使采购部门趁机更改原始单据。

(4)验收单未送一份给仓库,使得仓库作为原材料的保管部门,无法准确掌握已收到的原材料的数量和质量。

(5)付款前财务部门未将订单、发票和验收单核对相符,可能导致材料采购或应付账款被高估或低估。

(6)付款凭单未经被授权人的批准即支付货款,可能导致付款环节失控。