一级建造师

某施工企业当期主营业务成本9000万元,期初存货为5000万元,期末存货为2000万元,则存货周转次数为()次。A、3.00B、2.25C、2.57D、4.50

题目

某施工企业当期主营业务成本9000万元,期初存货为5000万元,期末存货为2000万元,则存货周转次数为()次。

- A、3.00

- B、2.25

- C、2.57

- D、4.50

参考答案和解析

相似问题和答案

第1题:

年终某施工企业全部资产总计7000万元,负债2000万元,所有者权益应为( )万元。

A.2000

B.5000

C.7000

D.9000

第2题:

2010 年某企业的年度主营业务成本是 100 万元,期初存货余额是 130 万元,期末存货余额是 150 万元,该企业存货周转率是( )。

A.66.66%

B.76.92%

C.257 天

D.71.43%

第3题:

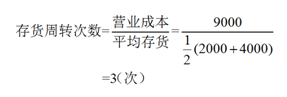

某施工企业当期主营业务成本为9000万元,期初存货为4000万元,期末存货为2000万元,则存货周转次数为()

A.1.50

B.2.25

C.3.00

D.4.50

第4题:

A. 1.50

B. 2.25

C. 3.00

D. 4.50

故本题正确答案为C。

第5题:

B、2

C、3

D、6

考点:存货周转次数的计算。存货一般取期初存货和期末存货的平均值。本题的计算过程为:存货周转次数=主营业务收入/存货=600/[(100+300)/2]=3。

第6题:

某企业2009年实现主营业务收入8000万元,主营业务成本6000万元。企业平均流动资产总额为5000万元,该企业流动资产周转率(次数)是()。

A、1.2次

B、1.5次

C、1.4次

D、1.6次

第7题:

A. 1840

B. 2800

C. 3040

D. 4000

本题主要考查了利润的计算。

营业利润是企业利润的主要来源,计算公式为:

营业利润=营业收入-营业成本(或营业费用)-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(损失为负)+投资收益(损失为负)

本题营业利润=营业收入-营业成本-营业税金及附加-管理费用-财务费用+其他业务利润=10000-8000-960-1200+2000=1840(万元)

综上所述,本题正确答案为A项。

第8题:

某施工企业当期实现的主营业务收入为10000万元,主营业务成本为8000万元,主营业务税金及附加为960 万元;其他业务利润为2000万元,管理费用和财务费用总计为1200万元,则该企业当期营业利润为( )万元。

A.1840

B.2800

C.3040

D.4000

第9题:

B.2

C.3

D.6

第10题:

B、2

C、0.8

D、3

考点:应收账款周转率的计算。应收账款周转率的计算公式为:应收账款周转率=营业收入/应收账款,应收账款一般取期初应收账款和期末应收账款的平均值。

主营业务收入=2000应收账款=(1500+3500)/2=2500周转次数=2000/2500=0.8应收账款周转次数=1750/3500=0.5