一级建造师

某施工企业从银行取得一笔长期借款5000万元,手续费率0.2%,年利率5%,期限3年,每年结息一次,到期一次还本。企业所得税率为25%,则这笔借款的资金成本率为( )。A、5%B、4.12%C、3.76%D、5.12%

题目

某施工企业从银行取得一笔长期借款5000万元,手续费率0.2%,年利率5%,期限3年,每年结息一次,到期一次还本。企业所得税率为25%,则这笔借款的资金成本率为( )。

- A、5%

- B、4.12%

- C、3.76%

- D、5.12%

参考答案和解析

正确答案:C

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某企业从银行借入一笔长期借款2000万元,手续费率为0.3%,年利率为6%,期限为5年,每年结息一次,到期一次还本,企业所得税率为25%,则该项借款的资金成本率为( )。

A:8.6%

B:4.51%

C:7.01%

D:5.45%

B:4.51%

C:7.01%

D:5.45%

答案:B

解析:

本题考查的是资金成本率的计算,资金成本率=资金占用费/筹资净额。本题中即为:2000×6%×(1-25%)/2000×(1-0.3%)=4.51%。

第2题:

某施工企业从银行取得一笔借款1000万元,银行手续费为1.5%,借款年利率为6%,期限为2年,每年计算并支付利息,到期一次还本,企业所得税税率为25%,则在财务上这笔借款的资金成本率为( )。

A.4.57%

B.6.09%

C.4.50%

D.6.00%

B.6.09%

C.4.50%

D.6.00%

答案:A

解析:

本题考核的是资金成本率的汁算。资金成本和筹资总额、筹资费用和资金占用费之间的关系式为:资金成本率=资金占用费/筹资净额,筹资净额=筹资总额-筹资费=筹资总额×(1-筹资费率)。本题中,该笔借款的资金成本率=1000×6%×(1-25%)/[1000×(1-1.5%)]=4.57%。

第3题:

企业从银行取得长期借款30 000元。

正确答案:

借:银行存款30 000元

贷:长期借款30 000元

借:银行存款30 000元

贷:长期借款30 000元

第4题:

某施工企业从银行取得一笔长期借款5000万元,手续费率0.2%,年利率5%,期限3年,每年结息一次,到期一次还本,企业所得税率为25%,则这笔借款的资金成本率为( )。

A. 5%

B. 4.12%

C. 3.76%

D. 5.12%

A. 5%

B. 4.12%

C. 3.76%

D. 5.12%

答案:C

解析:

本题主要考查了资金成本率的计算。

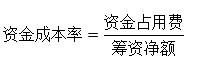

资金成本率是企业筹集使用资金所担负的费用同筹集资金净额的比值。

其中,筹资净额=筹资总额-筹资费=筹资总额×(1-筹资费率)

资金占用费是指企业占用资金支付的各项费用,如银行借款利息和债券利息等。

本题资金占用费=5000×5%×(1-25%)=187.5(万元)

筹资净额=5000×(1-0.2%)=4990(万元)

资金成本率=187.5/4990=3.76%

因此,本题正确答案为C项。

资金成本率是企业筹集使用资金所担负的费用同筹集资金净额的比值。

其中,筹资净额=筹资总额-筹资费=筹资总额×(1-筹资费率)

资金占用费是指企业占用资金支付的各项费用,如银行借款利息和债券利息等。

本题资金占用费=5000×5%×(1-25%)=187.5(万元)

筹资净额=5000×(1-0.2%)=4990(万元)

资金成本率=187.5/4990=3.76%

因此,本题正确答案为C项。

第5题:

某企业从银行借入一笔长期贷款2000万元,手续费率为0.2%,年利率为7%,期限为5年,每年结息一次,年末付息,到期一次还本。企业所得税率为25%,则该项借款的资金成本率为( )。

A. 7.297%

B. 7.01%

C. 5.25%

D. 5.45%

A. 7.297%

B. 7.01%

C. 5.25%

D. 5.45%

答案:C

解析:

2013年建设工程经济真题第14题

本题考查的是资金成本率的计算。

资金成本率是企业筹集使用资金所担负的费用同筹集资金净额的比值,即资金成本率=资金占用费/筹资净额。其中,筹资净额 = 筹资总额 - 筹资费 = 筹资总额 ×(1 - 筹资费率)。资金占用费是指企业占用资金支付的各项费用,如银行借款利息和债券利息等。

根据题干已有的条件,本题中资金占用费=2000×7%×(1-25%)=105(万元),筹资净额=2000×(1-0.2%)=1996(万元),故资金成本率=(105/1996)×100%=5.25%。

综上所述,本题的正确答案为C。

本题考查的是资金成本率的计算。

资金成本率是企业筹集使用资金所担负的费用同筹集资金净额的比值,即资金成本率=资金占用费/筹资净额。其中,筹资净额 = 筹资总额 - 筹资费 = 筹资总额 ×(1 - 筹资费率)。资金占用费是指企业占用资金支付的各项费用,如银行借款利息和债券利息等。

根据题干已有的条件,本题中资金占用费=2000×7%×(1-25%)=105(万元),筹资净额=2000×(1-0.2%)=1996(万元),故资金成本率=(105/1996)×100%=5.25%。

综上所述,本题的正确答案为C。

第6题:

某企业从银行取得一笔长期借款2000 万元,年利率5%,每年结息一次,到期一次还本,企业所得税率25%,筹资费率为0.5%,则这笔钱的资金成本率为( )。

A.3.65%

B.3.77%

C.3.58%

D.4.23%

B.3.77%

C.3.58%

D.4.23%

答案:B

解析:

资金成本率=5%×(1-25%)/(1-0.5%)=3.77%。

第7题:

某企业从银行借入一笔长期借款 2000 万元,手续费率为 0.3%,年利率为 6%,期限为 5 年,每年结息一次,到期一次还本,企业所得税率为 25%,则该项借款的资金成本率为( )。

A.8.6%

B.4.51%

C.7.01%

D.5.45%

B.4.51%

C.7.01%

D.5.45%

答案:B

解析:

第8题:

某施工企业拥有一处办公楼,评估价为5000万元。该施工企业从A银行贷款3000万元、从B 银行贷款2000万元,并与B银行办理了抵押登记。后该施工企业无力还款,经诉讼后拍卖办公楼,取得售楼款3000万元用于清偿A、B银行债务。A、B银行债权的分配数额应为( )。(2012年真题)

A、A银行1000万元,B银行2000万元

B、A银行1800万元,B银行1200万元

C、A、B银行各1500万元

D、A银行2000万元,B银行1000万元

A、A银行1000万元,B银行2000万元

B、A银行1800万元,B银行1200万元

C、A、B银行各1500万元

D、A银行2000万元,B银行1000万元

答案:A

解析:

抵押物已登记的先于未登记的受偿。因B银行的2000万元已登记,故偿还B银行2000万元,剩余1000万元用于偿还A银行。参见教材P12。

第9题:

某施工企业从银行取得一笔借款500万元,银行手续费为0.5%,借款年利率为7%,期限2年,每年计算并支付利息,到期一次还本,企业所得税率为25%。则这笔借款的资金成本率为( )。

A、5.25%

B、7.00%

C、5.28%

D、7.04%

B、7.00%

C、5.28%

D、7.04%

答案:C

解析:

2020版教材P157 / 2019版教材P150

考点:资金成本的计算。资金成本率是单位净筹资额(筹资总额-筹资费)所对应的资金占用费,并且其数值越低,表明筹资方案越好。对于题中所述的债务资金(银行贷款)而言,由于可以享受一定的税收优惠,其资金成本率有所降低。因此,该企业贷款的(年)资金成本率

压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

考点:资金成本的计算。资金成本率是单位净筹资额(筹资总额-筹资费)所对应的资金占用费,并且其数值越低,表明筹资方案越好。对于题中所述的债务资金(银行贷款)而言,由于可以享受一定的税收优惠,其资金成本率有所降低。因此,该企业贷款的(年)资金成本率

压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

第10题:

某企业从银行借入一笔长期贷款2000万元,手续费率为0.2%,年利率为7%,期限为5年,每年结息一次,年末付息,到期一次还本,企业所得税税率为25%,则该项借款的资金成本率为( )。

A、7.20%

B、7.01%

C、5.25%

D、5.45%

B、7.01%

C、5.25%

D、5.45%

答案:C

解析:

【知识点】筹资管理。资金成本(率)的概念及计算。根据资金成本率的计算公式(式2071-1),并考虑利息的税前扣税,其资金成本率=2000×7%×(1-25%)/2000×(1-0.2%)=5.26%。