一级建造师

某固定资产原值为80万元,预计净残值为8万元,使用年限为6年,采用平均年限法计提折旧,则固定资产月折旧额是()万元。A、1.0B、1.1C、12.0D、13.0

题目

某固定资产原值为80万元,预计净残值为8万元,使用年限为6年,采用平均年限法计提折旧,则固定资产月折旧额是()万元。

- A、1.0

- B、1.1

- C、12.0

- D、13.0

参考答案和解析

相似问题和答案

第1题:

某企业采用平均年限法进行固定资产折旧,某固定资产原值为1000万元,折旧年限为10年,预计的净残值率为4%,则该固定资产年折旧额为( )万元。

A.94

B.96

C.104

D.100

解析:固定资产年折旧额=固定资产原值×(1-预计的净残值率)/折旧年限,代入计算得B项值。

第2题:

某固定资产原值为100万元,预计净残值为5万元,使用年限为10年。若采用年数总和法计提折旧,则第六年计提的折旧额为( )万元。

A.8.64

B.8.19

C.6.91

D.6.55

第3题:

某企业于20×7年12月31日购入一项固定资产,其原价为200万元,预计使用年限为5年,预计净残值为0.8万元,采用双倍余额递减法计提折旧。20×8年度该项目固定资产应计提的年折旧额为( )万元。

A.39.84

B.66.4

C.79.68

D.80

解析:双倍余额递减法是指在不考虑固定资产残值的情况下,根据每期期初固定资产账面净值(固定资产账面余额减累计折旧)和双倍的直线法折旧率计算固定资产折旧的一种方法。年折旧额=固定资产账面净值×年折旧率。20×8年度该项目固定资产应计提的年折旧额=200×2/5=80(万元)。故答案为D。

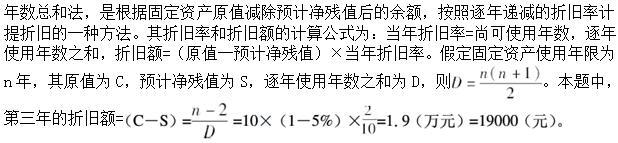

第4题:

B.19000

C.28500

D.38000

第5题:

某企业于2009年12月31日购入一项固定资产,其原价为200万元,预计使用年限为年,预计净残值为0.8万元,采用双倍余额递减法计提折旧。2011年度该项固定资产应计提的年折旧额为( )万元。

A.48

B.80

C.160

D.54

【答案】A

【解析】2011年该项固定资产应计提的折旧额= (200 - 200×2/5) ×2/5 =48(万元)。

第6题:

A.80万元

B.76万元

C. 126.67万元

D. 101.33万元

第7题:

某工业企业生产线设备的账面原值为5000万元,预计使用年限10年,预计净残值为零,企业采用直线法计提折旧。假定第3年年底该生产线设备的可收回金额为3200万元,预计尚可使用年限为5年,预计净残值不变,则该固定资产第四年的折旧额为( )。

A.700万元

B.640万元

C.500万元

D.400万元

第三年末账面价值3500万元,孰低原则下计提减值准备300万元,第四年按照3200元计提折旧,折旧额为3200/5=640万元

第8题:

A、4.17

B、50

C、3.33

D、40

第9题:

B、18万元和26万元

C、20万元和16万元

D、20万元和40万元

第3年的折旧额=160×(1-10%)/8=18万元

期末净残值=160×10%=16万元

第10题:

B:2.00

C:2.38

D:2.50

平均年限法的计算式为:年折旧率=(1-预计净残值率)/折旧年限×100%年折旧额=固定资产原值×年折旧率计算年折旧额为1.90。