咨询工程师

在投资项目经济分析中,通过实际建设用地费用调整来估算土地影子费用时,需要明确实际建设用地费用中属于新增资源消耗的费用,下列属于新增资源消耗的是()。A、征地拆迁费B、土地补偿费C、安置补助费D、青苗补偿费E、耕地占用税

题目

在投资项目经济分析中,通过实际建设用地费用调整来估算土地影子费用时,需要明确实际建设用地费用中属于新增资源消耗的费用,下列属于新增资源消耗的是()。

- A、征地拆迁费

- B、土地补偿费

- C、安置补助费

- D、青苗补偿费

- E、耕地占用税

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

有关国民经济费用与效益的说法正确的是()。

A.所得税不应算作国民经济费用中

B.国民经济效益是投资项目对国民经济发展所作的贡献

C.在国民经济评价中,折旧不计入费用中,在财务评价中应计入

D.通过国民经济费用与效益的比较可以确定投资项目的国民经济合理性

E.费用—效益分析方法要求运用影子价格、影子汇率及基准收益率等经济参数来分析国民经济费用和效益

参考答案:A, B, C, D

第2题:

在项目财务分析基础上编制经济费用效益流量表,关于效益和费用范围和数值调整的说法,正确的有()

A:剔除进口设备材料的关税

B:营业收入均按含税价格计算

C:剔除建设投资中包含的预备费

D:对外汇部分采用影子汇率计算

E:剔除流动资金估算中的应付账款

B:营业收入均按含税价格计算

C:剔除建设投资中包含的预备费

D:对外汇部分采用影子汇率计算

E:剔除流动资金估算中的应付账款

答案:A,D,E

解析:

营业收入按不合税价格计算,所以选项B错误;将建设投资中涨价预备费剔除,所以选项C错误。

第3题:

下列关于投资项目经济费用效益分析中土地影子价格的表述,正确的是( )。

A.项目占用土地的影子价格一般应按消费者支付意愿确定

B.土地机会成本是生产性用地的影子价格的重要组成部分

C.实际征地费用中的青苗补偿费属于新增资源消耗

D.实际征地费用中的征地动迁费属于机会成本

正确答案:B

第4题:

投资项目经济分析中,通过实际建设用地费用调整来估算土地影子费用时,需要明确实际建设用地费用中属于新增资源消耗的费用,下列( )属于新增资源消耗。

A.征地拆迁费 B. 土地补偿费

C.安置补助费 D.青苗补偿费

E.耕地占用税

A.征地拆迁费 B. 土地补偿费

C.安置补助费 D.青苗补偿费

E.耕地占用税

答案:A,C

解析:

【精析】土地的影子价格可以从财务分析中土地的征地费用出发,进行调整计算。一般情况下,项目的实际征地费用可以划分三部分,分別按不同的方法调整:①属于机会成本性质的费用,如土地补偿费、 青苗补偿费等,按照机会成本计算方法调整计算;②属于新增资源消耗的费用,如征地动迁费、安置补助 费和地上附着物补偿费等,按影子价格计算;③属于转移支付的费用主要是政府征收的税费,如耕地占用税、土地复耕费、新菜地开发建设基金等,不应作为经济费用。

第5题:

某项目财务分析中的流动资金估算采用了分项详细估算法,在财务分析的基础上进行经济费用效益分析时,需要调整部分财务分析科目,下列科目中,需要以影子价格重新估算的是()

A:现金

B:存货

C:应收账款

D:预收账款

B:存货

C:应收账款

D:预收账款

答案:B

解析:

如果财务分析中流动资金是按分项详细估算法估算的,在剔除了现金、应收账款、预收账款、预付账款和应付账款后,剩余的存货部分要用影子价格重新分项估算。

第6题:

工程项目经济分析的主要报表包括( )。

A、项目投资经济费用效益流量表

B、经济费用效益分析投资费用估算调整表

C、财务计划现金流量表

D、经济费用效益分析经营费用估算调整表

E、投资各方现金流量表

A、项目投资经济费用效益流量表

B、经济费用效益分析投资费用估算调整表

C、财务计划现金流量表

D、经济费用效益分析经营费用估算调整表

E、投资各方现金流量表

答案:A,B,D

解析:

本题考查的是经济分析主要报表。经济分析主要报表包括项目投资经济费用效益流量表、经济费用效益分析投资费用估算调整表和经济费用效益分析经营费用估算调整表。参见教材P296。

第7题:

下列关于建设项目经济分析基本方法的说法,错误的是()

A:经济分析寻求以最小的投入获取最大的产出

B:经济分析采取影子价格估算各项费用和效益

C:经济分析采取“前后对比”方法识别项目的效益和费用

D:经济分析遵循效益和费用计算范围对应一致的基本原则

B:经济分析采取影子价格估算各项费用和效益

C:经济分析采取“前后对比”方法识别项目的效益和费用

D:经济分析遵循效益和费用计算范围对应一致的基本原则

答案:C

解析:

经济分析的基本方法:①经济分析采用费用效益分析或费用效果分析方法,即效益(效果)与费用比较的理论方法,寻求以最小的投入(费用)获取最大的产出(效益,效果);②经济分析采取“有无对比”方法识别项目的效益和费用;③经济分析采取影子价格估算各项效益和费用;④经济分析遵循效益和费用的计算范围对应一致的基本原则;⑤经济费用效益分析采用费用效益流量分析方法,采用内部收益率、净现值等经济盈利性指标进行定量的经济效益分析。经济费用效果分析对费用和效果采用不同的度量方法,计算效果费用比或费用效果比指标。

第8题:

某水利枢纽项目建设投资中的人工费用为5亿元,其中30%为技术性工种工资。在经济费用效益分析中,若取技术性工种影子工资换算系数为1,非技术性工种影子工资换算系数为0.3,该项目的人工费用应调整为( )亿元。

A.5.00

B.3.95

C.2.55

D.1.50

正确答案:C

第9题:

建设项目经济费用效益分析报表可以在财务分析基础上调整估算得到。下列关于调整估算方法的说法,正确的有()

A:流动资金的调整不能采用扩大指标法估算

B:一般投资项目的人工工资可不予调整

C:估算的项目应缴流转税金及附加应作为费用流量

D:涨价预备费应从费用流量中剔除

E:流动资产组成项中的现金、存货等应予以剔除

B:一般投资项目的人工工资可不予调整

C:估算的项目应缴流转税金及附加应作为费用流量

D:涨价预备费应从费用流量中剔除

E:流动资产组成项中的现金、存货等应予以剔除

答案:B,D

解析:

财务分析中流动资金是采用扩大指标法估算的,经济分析申可仍按扩大指标法估算,但需要将计算基数调整为以影子价格计算的营业收入或经营费用,再乘以相应的系数估算。财务分析中流动资金是按分项详细估算法估算的,在剔除了现金、应收账款、预收账款、预付账款和应付账款后,剩余的存货部分要用影子价格重新分项估算。调整建设投资中,将建设投资中涨价预备费从费用流量中剔除。调整经营费用中,经营费用可采取以下方式调整计算:对需要采用影子价格的投入,用影子价格重新计算;对一般投资项目,人工工资可不予调整,即取影子工资换算系数为1;人工工资用外币计算的,应按影子汇率调整;对经营费用中的除原材料和燃料动力费用之外的其余费用,通常可不予直接调整。作为财务现金流入的国家对项目的各种补贴,应看作转移支付,不计为经济效益流量;作为财务现金流出的,项目向国家支付的大部分税金也应看作转移支付,不计为经济费用流量。

第10题:

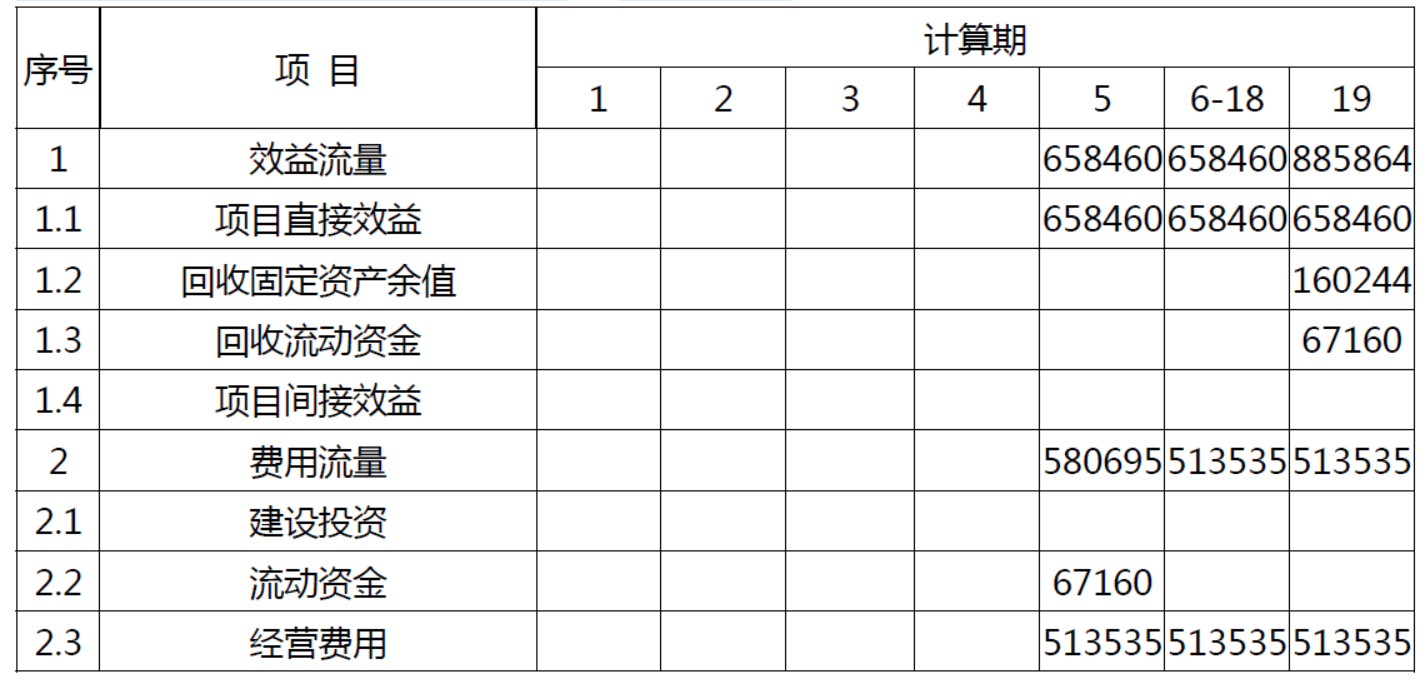

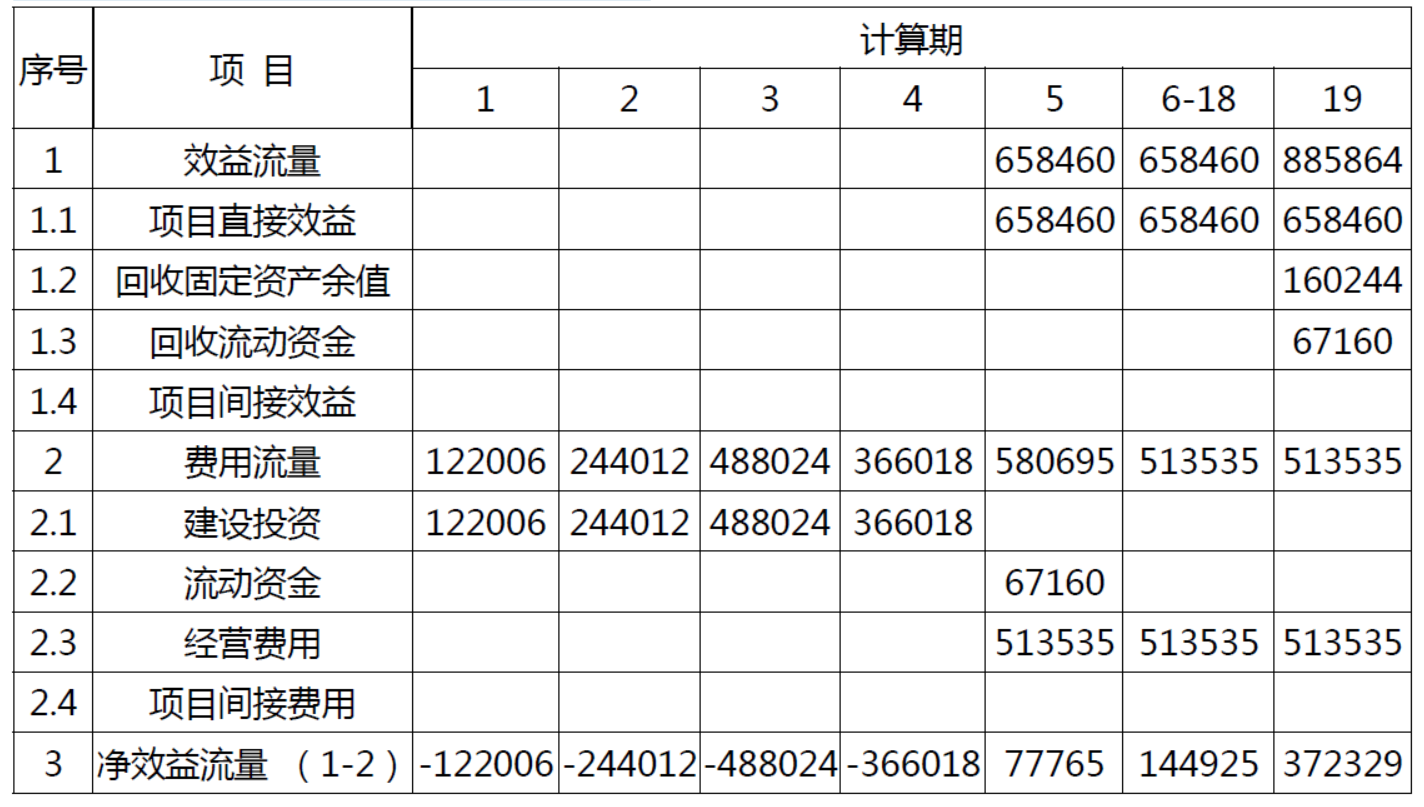

某项目投资经济效益费用流量表如表3-1 所示,其中建设期建设投资资金在四年中投入的比例为10%,20%,40%,30%,财务评价中估算的总投资为1267160 万元,其中建筑工程费560000 万元,设备及工器具购置费390000 万元(含进口关税和进口环节增值税2740 万元),安装工程费170000 万元,工程建设其他费用20000 万元(含建设用地费用1600 万元),基本预备费26000 万元,涨价预备费14000 万元,建设期利息20000 万元,流动资金67160 万元。已知建筑工程的影子价格换算系数为1.1,设备及安装材料价格均为市场价格,建设用地费用的影子价格为2400 万元。

表3-1 项目投资经济费用效益流量单位:万元

问题

1.经济评价调整的建设投资费用为多少?

2.项目经济净现值为多少?(社会折现率8%)。

3.该项目是否符合资源配置的要求。

表3-1 项目投资经济费用效益流量单位:万元

问题

1.经济评价调整的建设投资费用为多少?

2.项目经济净现值为多少?(社会折现率8%)。

3.该项目是否符合资源配置的要求。

答案:

解析:

1.建设期利息,流动资金不是建设投资组成部分,予以剔出。作为转移支付的进口关税和进口环节增值税剔出。涨价预备费从费用流量中剔出。

调整后的项目建设投资国民经济费用=560000 × 1.1+ ( 390000-2740 ) +170000+(20000-1600+2400)+26000=1220060(万元)。

(注:建设投资=工程费用+工程建设其它费用+预备费用=建筑工程费+设备及工器具购置费+安装工程费+工程建设其他费用+基本预备费+涨价预备费)

2.各年的建设投资流量为:

项目投资经济费用效益流量表单位:万元

经济净现值=(-122006)× 0.9259-244012× 0.8573-488024 × 0.7938-366018 ×0.7350+77765×0.6805+144925×(P/A,8%,13)×(P/F,8%,5)+372329×0.2317

=-59786.95(万元)

3.经济净现值小于0,所以不符合资源配置的要求。

调整后的项目建设投资国民经济费用=560000 × 1.1+ ( 390000-2740 ) +170000+(20000-1600+2400)+26000=1220060(万元)。

(注:建设投资=工程费用+工程建设其它费用+预备费用=建筑工程费+设备及工器具购置费+安装工程费+工程建设其他费用+基本预备费+涨价预备费)

2.各年的建设投资流量为:

项目投资经济费用效益流量表单位:万元

经济净现值=(-122006)× 0.9259-244012× 0.8573-488024 × 0.7938-366018 ×0.7350+77765×0.6805+144925×(P/A,8%,13)×(P/F,8%,5)+372329×0.2317

=-59786.95(万元)

3.经济净现值小于0,所以不符合资源配置的要求。