资产评估师

甲、乙公司均为增值税一般纳税人,适用的增值税税率为17%。甲、乙公司签订资产置换协议,甲公司以其拥有的无形资产置换乙公司的存货。无形资产原价为700万元,已计提摊销100万元,公允价值为650万元;存货账面价值为600万元,增值税销项税额为102万元,乙公司已开出增值税专用发票;甲公司向乙公司另支付银行存款52万元。假设不考虑其他税费,甲公司换入存货的入账价值为()万元。A、600B、650C、652D、700

题目

甲、乙公司均为增值税一般纳税人,适用的增值税税率为17%。甲、乙公司签订资产置换协议,甲公司以其拥有的无形资产置换乙公司的存货。无形资产原价为700万元,已计提摊销100万元,公允价值为650万元;存货账面价值为600万元,增值税销项税额为102万元,乙公司已开出增值税专用发票;甲公司向乙公司另支付银行存款52万元。假设不考虑其他税费,甲公司换入存货的入账价值为()万元。

- A、600

- B、650

- C、652

- D、700

相似问题和答案

第1题:

要求:根据下述资料,回答下列各题。

甲、乙公司均为增值税一般纳税人,增值税税率为17%。甲公司以公允价值(等于计税价格)为500万元的生产设备换入乙公司的一批原材料。甲公司换出设备的账面原价为700万元,于2011年初购入,已计提折旧220万元,已计提减值准备20万元;在清理过程中发生清理费用

5万元。乙公司换出原材料的账面余额为675万元,已计提存货跌价准备25万元,公允价值(等于计税价格)为600万元。甲公司另向乙公司支付补价117万元。甲公司将换入的资产作为原材料核算;乙公司将换入的设备作为固定资产核算。假定不考虑除增值税以外的其他相关税费,该交换具有商业实质且公允价值能够可靠计量。

甲公司换入原材料的入账价值为( )万元。 查看材料

A.617

B.600

C.515

D.605

甲公司换入原材料的入账价值=换出资产的公允价值+支付的补价+增值税销项税额一增值税进项税额=500+117+50{)X17%一600×17%=600(万元)

第2题:

B.150.00

C.167.11

D.184.11

甲公司的账务处理如下:

借:固定资产清理 180

累计折旧 20

贷:固定资产 200

借:库存商品 170

无形资产 30

银行存款 10

贷:固定资产清理 180

资产处置损益 (210-180)30

借:应交税费——应交增值税(进项税额) (170×13%+30×6%)23.9

银行存款 3.4

贷:应交税费——应交增值税(销项税额) (210×13%)27.3

第3题:

甲公司以公允价值为150万元的固定资产换入乙公司公允价值为160万元的商品,另向乙公司支付补价37.2万元。甲公司换出固定资产的账面原价为230万元,已计提折旧 60万元,已计提减值准备20万元,清理过程中甲公司发生清理费用5万元。乙公司换出商品的账面余额为180万元,已计提减值准备30万元。增值税税率为17%,不考虑增值税以外的其他相关税费。假定该交换具有商业实质且公允价值能够可靠计量。甲公司换入商品的入账价值为( )万元。

A.160

B.165

C.132.8

D.155

解析:甲公司换入资产成本=换出资产公允价值+应支付的相关税费-可抵扣的增值

税进项税额+支付的补价=150-160×17%+37.2=160(万元)

甲公司的分录为:

借:固定资产清理 150

累计折旧 60

固定资产减值准备 20

贷:固定资产 230

借:固定资产清理 5

贷:银行存款 5

借:库存商品 160

应交税费——应交增值税(进项税额) 27.2

营业外支出——处置非流动资产损失 5

贷:固定资产清理 155

银行存款 37.2

第4题:

B.130.88 万元

C.153 万元

D.190.5 万元

第5题:

B.900万元

C.781万元

D.819万元

第6题:

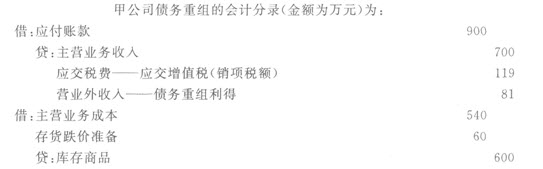

甲公司为增值税-般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠乙公司购货款900万元进行债务重组。根据协议,甲公司以其产品抵偿债务,甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为600万元,已计提的存货跌价准备为60万元,公允价值(计税价格)为700万元。甲公司对该债务重组应确认的债务重组利得为( )万元。

A.81

B.200

C. 241

D 360

第7题:

Ⅰ 甲公司换入存货的入账价值为400万元

Ⅱ甲公司换出无形资产确认资产处置损益100万元

Ⅲ 乙公司换入土地使用权的入账价值为900万元

Ⅳ 乙公司应确认资产处置损益200万元

B.Ⅱ、Ⅳ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

E.Ⅰ、Ⅲ、Ⅳ

第8题:

甲、乙公司均为增值税一般纳税人,增值税税率为17%。甲公司以公允价值(等于计税价格,下同)500万元的生产设备换入乙公司的一批原材料。甲公司换出的设备的账面原价为700万元,系甲公司于2009年购入,已计提折旧240万元;乙公司换出原材料的成本为675万元,公允价值为600万元。甲公司另向乙公司支付银行存款117万元。不考虑其他因素,则甲公司换入原材料的入账价值为( )万元。

A.600

B.400

C.617

D.700

解析:甲公司支付的补价=117-(600×17%-500×17%)=100(万元)

换入原材料的入账价值=换出资产公允价值500+支付的补价100=600(万元)。

第9题:

B.甲公司换入交易性金融资产的入账价值为500万元

C.乙公司换入存货的入账价值为404万元

D.乙公司确认的损益为150万元

甲公司的会计分录为:

借:无形资产 505

应交税费——应交增值税(进项税额)30

交易性金融资产——成本 500

银行存款 125

贷:主营业务收入 400

固定资产清理 500

应交税费——应交增值税(销项税额)160

资产处置损益 100

借:主营业务成本300

贷:库存商品300

乙公司的会计处理是

借:固定资产 606

库存商品 404

应交税费——应交增值税(进项税额)160

贷:无形资产 450

应交税费——应交增值税(销项税额)30

交易性金融资产——成本 300

——公允价值变动 100

投资收益 100

资产处置损益 50

银行存款 140

第10题:

B.乙公司换入设备的入账价值为810万元

C.甲公司应确认损益100万元

D.乙公司应确认的损益为100万元

甲公司的相关分录:

借:固定资产清理700

累计折旧200

固定资产减值准备100

贷:固定资产1 000

借:固定资产清理5

贷:银行存款5

借:无形资产800

应交税费——应交增值税(进项税额)48

银行存款80

贷:固定资产清理705

资产处置损益95

应交税费——应交增值税(销项税额)128

乙公司的相关分录:

借:固定资产810

应交税费——应交增值税(进项税额)128

累计摊销 500

贷:无形资产1 200

资产处置损益 100

应交税费——应交增值税(销项税额)48

银行存款90