资产评估师

某生产线因市场需求结构发生变化,在未来使用年限内,每年产量估计要减少8000台左右,每台产品损失利润120元,该生产线尚可使用3年,企业所在行业的投资回报率为10%,所得税税率为25%,则生产线的经济性贬值额约为()。A、1790568B、2235678C、88482.1D、3389230

题目

某生产线因市场需求结构发生变化,在未来使用年限内,每年产量估计要减少8000台左右,每台产品损失利润120元,该生产线尚可使用3年,企业所在行业的投资回报率为10%,所得税税率为25%,则生产线的经济性贬值额约为()。

- A、1790568

- B、2235678

- C、88482.1

- D、3389230

参考答案和解析

相似问题和答案

第1题:

因市场需求波动较大,某生产企业最近三年出现间歇性亏损,其拥有的生产线工艺技术水平与目前同类主流生产线存在一定差距,企业认为该生产线存在减值可能,委托某资产评估结构对该生产线进行评估,为企业减值测试工作提供参考依据。评估基准日为 2016年 12 月 31 日。

该生产线评估基准日的账面价值为 4852 万元,资产评估专业人员末查询到该生产线的销售协议价格和市场价格,也没有发现类似生产线的最近交易价格,无法可靠估计该生产线的公允价值减去处置费用后的净额,资产评估专业人员与企业沟通后决定采用收益法估算其公允价值。资产评估专业人员对企业提供的预测资料进行了分析,确定未来 5 年即 2017、

2018、2019、2020、2021 年的净现金流量分别为 346.00 万元、349.46 万元、352.95 万元

、356.48 万元、360.05 万元。资产评估专业人员了解到,从 2017 年到 2021 年企业每年追加资金进行设备改造,从 2022 年起,净现金流量增长速度将维持在 1%,在生产线主要设备的剩余经济寿命年限内,生产线按评估基准日状况继续使用,不考虑改良等因素,测算末来五年收益现值与第 5 年末生产线变现价值的闲置之和得出该生产线的使用价值为 4284万元,假设折醇为 10%。

要求:

(1)计算该企业生产线的公允价值;

(2)分析确定该生产线的可收回金额;

(3)分析判断该生产线是否减值?如果存在减值,计算减值额。

(1)公允价值评估过程与结果列示

①计算末来 5 年企业净现金流量的折现值之和

346.00×(P/F,10%,1)十 349.46×(P/F,10%,2)十 352.95×(P/F,10%,3)+356.48×(P/F,10%,4)十 360.05×(P/F,10%,5)=346.00×0.9091+349.46×0.8264+352.95×0.7513+356.48×0.6830+360.05×0.6209=1335.54(万元)

②计算从 2022 年开始的永续性现金流量现值 360.05×(1+1%)÷(10%-1%)×O.6209=2508.78(万元)

③该企业生产线的公允价值

1335.54+2508.78=3844.32(万元)

(2)通过比较,该企业生产线的公允价值小于其使用价值,根据孰高原则,该生产线的可收回金额应以其使用价值为准,即 4284 万元。

(3)因为该生产线的可收回金额为 4284,账面价值为 4852,账面价值大于可收回金额,所以该生产线存在减值,减值额为该生产线的账面价值与其可收回金额的差额,即 4852-4284=568(万元)

第2题:

A、46%

B、52%

C、38%

D、60%

第3题:

207年12月31日,A、B、C三部机器的账面价值分别为200000、300000、500000元。估计格式:A.机器的公允价值减去处置费用后的净额为150000元,B、C机器都无法合理估计其公允价值减去处置费用后的净额以及未来现金流量的现值。整条生产线预计尚可使用5年。经估计其未来5年的现金流量及其恰当的折现率后,得到该生产线预计未来现金流量的现值为600000元。由于公司无法合理估计生产线的公允价值减去处置费用后的净额,公司以该生产线预计未来现金流量的现值为其可收回金额。那么格式:A.机器的减值损失是()元

A.机器的公允价值减去处置费用后的净额为150000元,B、C机器都无法合理估计其公允价值减去处置费用后的净额以及未来现金流量的现值。整条生产线预计尚可使用5年。经估计其未来5年的现金流量及其恰当的折现率后,得到该生产线预计未来现金流量的现值为600000元。由于公司无法合理估计生产线的公允价值减去处置费用后的净额,公司以该生产线预计未来现金流量的现值为其可收回金额。那么格式:A.机器的减值损失是()元

格式:A.50000

B.60000

C.70000

D.80000

第4题:

B.重大会计差错采用追溯调整法

C.会计估计变更采用追溯调整法

D.会计政策变更采用追溯调整法

第5题:

甲公司2007年度发生的下列交易或事项中,不应采用未来适用法进行会计处理的有( )。

A.因出现相关新技术,将某专利权的摊销年限由10年改为5年 .

B.将发现以前会计期间滥用会计估计形成的秘密准备予以冲销

C.因某固定资产用途发生变化导致使用寿命下降,将其折旧年限由10年改为5年

D.通过变更合同将经营租赁固定资产核算方法改为融资租赁固定资产的核算方法

B选项属于重大前期差错。

第6题:

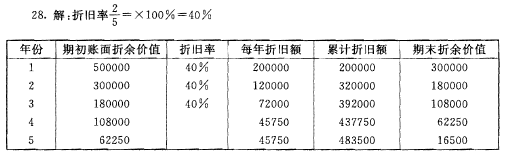

某公商进口一条生产线,安装完毕后,周定资产原值为500000元,预计使用年限5年,净残值16500元。

要求:按照双倍余额递减法计算该项固定资产每年的折旧额。

第7题:

9座以下非营运载客汽车可延长使用年限,在延长使用年限内,每年应定期检验_____次。

A.8

B.6

C.4

D.2

第8题:

大海公司于2007年12月份购入一条生产线,实际成本为100万元,估计使用年限为5年,估计净残值为零,采用直线法计提折旧。2008年末,对该生产线进行检查,估计其可收回金额为71万元,预计使用年限和净残值不变。2009年末,再次检查估计该生产线可收回金额为60万元,则2009年末应调整资产减值损失的金额为( )万元。

A.-6

B.14

C.8

D.0

解析:2008年末该设备的账面价值=100-100/5=80(万元),应计提的减值准备=80 -72=8(万元)。2009年起每年应计提的折旧额=72+4=18(万元),2009年年末该设备的账面价值=72-18=54(万元),低于设备的可收回金额6万元,但是按照新准则的规定,对于固定资产已经计提的资产减值准备,在以后期间不允许再转回,所以09年无需调整资产减值损失。

第9题:

B:预测的未来净收益偏大

C:估计的收益年限偏短

D:估计的运营费用偏大

E:计算使用的空置率偏高

第10题:

由于不可逆转的市场发生变化,该生产线的有效生产能力只有 400万件/年。这种生产能力的产 生线的重置成本为: 经济性贬值率=[1-(400/1000)0.8] ×100%=52%

经济性贬值额=160×52%=83 400万件/年生产线的重置成本=(400/1000)0.8×160≈77(万元)