会计继续教育

下列选项中属于品种法成本核算的一般程序有()。A、按产品品种设立成本明细账,根据各项费用的原始凭证及相关资料编制有关记账凭证并登记有关明细账,并编制各种费用分配表分配各种要素费用B、根据上述各种费用分配表和其他有关资料,登记辅助生产明细账、基本生产明细账、制造费用明细账等C、根据辅助生产明细账编制辅助生产成本分配表,分配辅助生产成本D、根据制造费用明细账编制制造费用分配表,在各种产品之间分配制造费用,并据以登记基本生产成本明细账

题目

下列选项中属于品种法成本核算的一般程序有()。

- A、按产品品种设立成本明细账,根据各项费用的原始凭证及相关资料编制有关记账凭证并登记有关明细账,并编制各种费用分配表分配各种要素费用

- B、根据上述各种费用分配表和其他有关资料,登记辅助生产明细账、基本生产明细账、制造费用明细账等

- C、根据辅助生产明细账编制辅助生产成本分配表,分配辅助生产成本

- D、根据制造费用明细账编制制造费用分配表,在各种产品之间分配制造费用,并据以登记基本生产成本明细账

相似问题和答案

第1题:

下列不属于品种法计算程序的是:()

A、根据产品的品种设置成本计算单

B、汇集和分配“生产成本——辅助生产成本”明细账

C、将本月发生的制造费用在各种产品之间进行分配

D、期末分配完工产品成本和在产品成本

第2题:

如果基本生产车间与辅助生产车间均设有制造费用明细账,则对于(1)“辅助生产成本”、(2)“制造费用—辅助生产车间”与(3)“制造费用—基本生产车间”三个明细账,分配的先后顺序一般是( )。

A、(1)、(2)、(3)

B、(2)、(3)、(1)

C、(3)、(1)、(2)

D、(2)、(1)、(3)

答案:D

解析:

一般情况下,辅助生产的制造费用,先通过“制造费用”科目进行单独归集,然后再转入“辅助生产成本”科目。基本生产车间耗用的辅助生产车间的劳务通过制造费用归集。所以,顺序是(2)、(1)、(3)。第3题:

关于辅助生产成本的归集,下列说法正确的有( )。

A、可以直接通过“生产成本——辅助生产成本”科目进行归集

B、应该通过制造费用科目进行归集,然后转入“生产成本——辅助生产成本”,最后进行分配

C、辅助生产成本可以先记入“制造费用”科目及所属明细账的借方进行归集,然后再从其贷方直接转入或分配转入“生产成本——辅助生产成本”科目及所属明细账的借方

D、可以通过制造费用进行归集

专家解析:正确答案:ACD 题型:常识题难易度:易

第4题:

B.制造费用明细账

C.产成品明细账

D.自制半成品明细账

第5题:

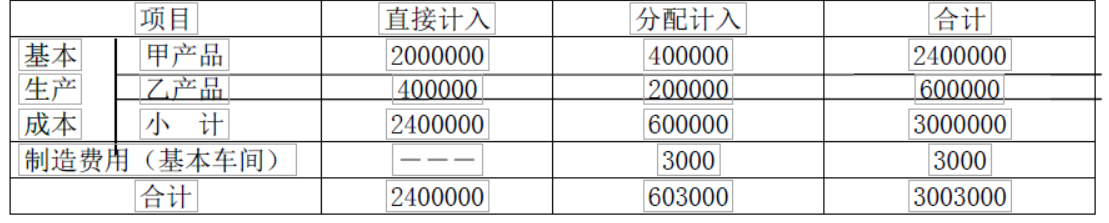

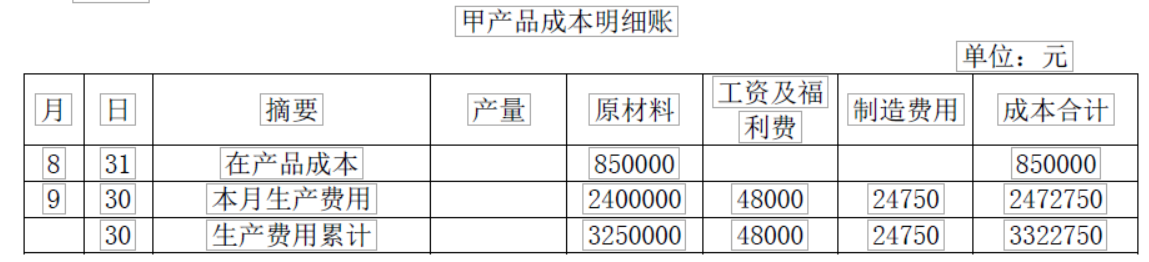

(1)生产领用材料编制的材料分配表如下表:

(2)分配的工资费用见下表:

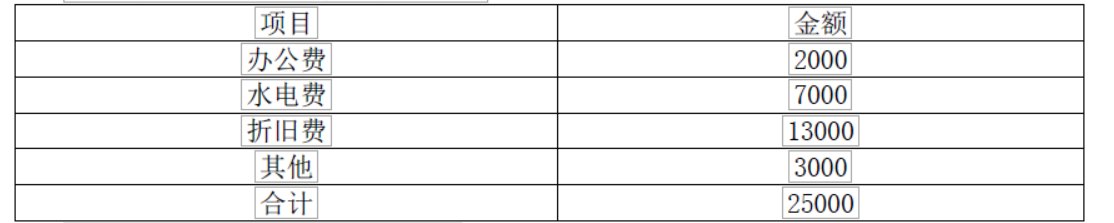

(3)分配的其他制造费用见下表:

要求:

(1)完成工资费用分配表。

(2)编制下列制造费用明细账。

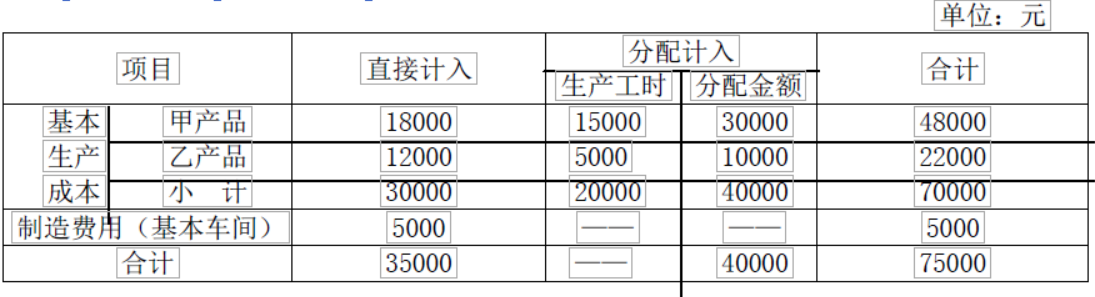

(3)根据制造费用明细账所登数据,采用生产工时的比例分配,编制下表:

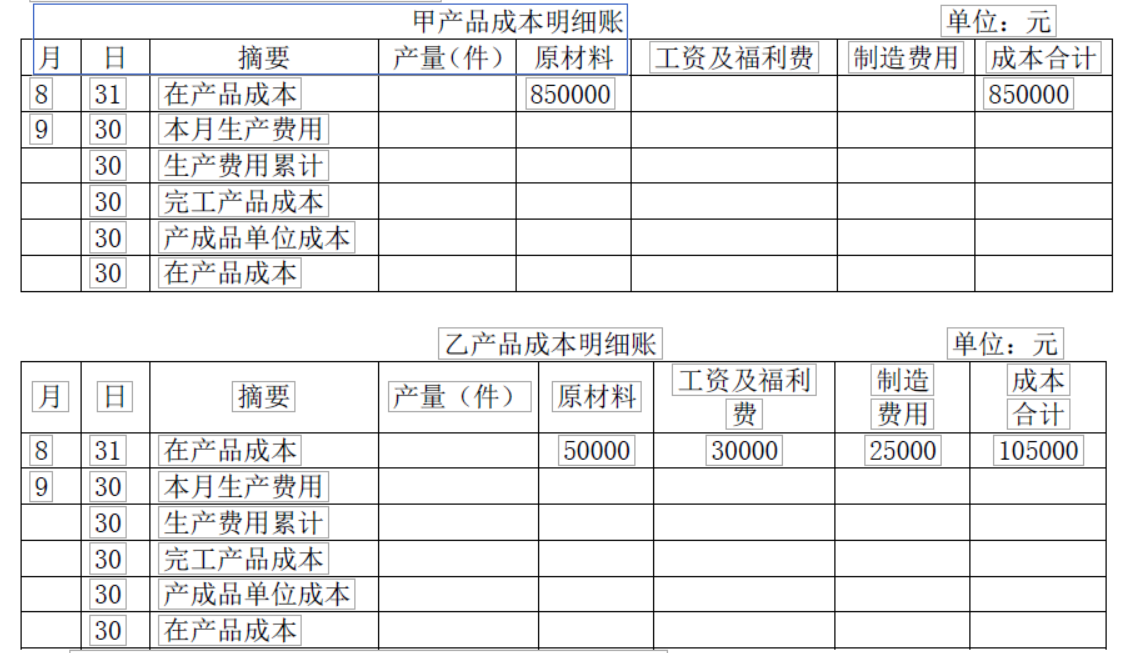

(4)甲产品按所耗原材料费用计算在产品成本,原材料在生产开始时一次投入。本月完工 80 件,在产品 20 件;乙产品本月完工 100 件, 在产品 10 件,在产品成本采用按年初固定数计算,要求编制下列明细账。

分配的工资费用见下表:

(2)编制下列制造费用明细账

(3)分配的制造费用见下表:

(4)

第6题:

下列核算错误的是( )。

A.基本生产车间发生的各项要素费用,最终都要计入产品生产成本,即计入各种产品成本明细账

B.基本生产车间发生的直接用于产品生产、但没有专门设立成本项目的费用,以及间接用于产品生产的费用,应先计入“制造费用”科目及其相应明细账;月末,再将归集的全部制造费用转入“生产成本——基本生产成本”科目

C.直接用于产品生产、专设成本项目的各种原材料费用,应贷记“生产成本——基本生产成本”科目及其所属各产品成本明细账“直接材料”成本项目

D.辅助生产车间发生的直接用于辅助生产、专设成本项目的各种原材料费用分配,其分配方法与基本生产车间的原材料费用分配方法相同,应计入“生产成本——辅助生产成本”科目的借方

解析:直接用于产品生产、专设成本项目的各种原材料费用,应借记“生产成本——基本生产成本”科目及其所属各产品成本明细账“直接材料”成本项目。

第7题:

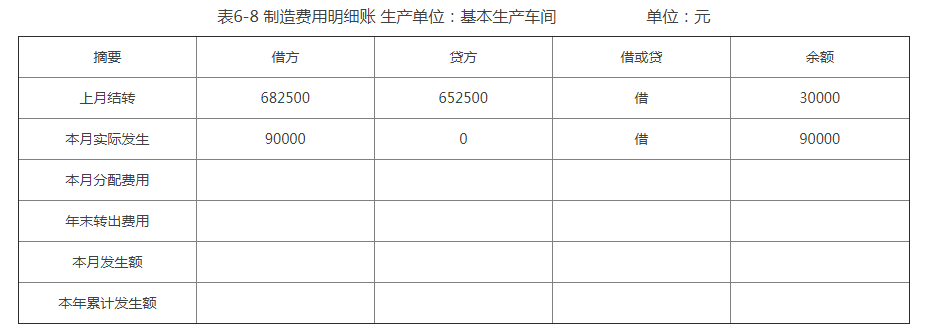

鸿达有限责任公司为季节性生产企业,生产甲、乙、丙三种产品。基本生产车间2014年度制造费用计划总额为765000元。本年各种产品的计划产量分别为:甲产品3300件,乙产品5700件,丙产品3300件。单件产品的定额工时分别为:甲产品20小时,乙产品10小时,丙产品40小时。本年12月生产甲产品600件,生产乙产品750件,生产丙产品450件,实际发生制造费用90000元。根据资料,11月制造费用本年累计借方发生额为682500元,贷方发生额为652500元。“制造费用——基本生产车间”明细账有借方余额30000元。

要求:1.计算本年度计划制造费用分配率。

2.按计划费用分配率分配12月产品应负担的制造费用,并编制相关会计分录。

3.将全年制造费用的实际发生额与按计划费用分配率分配的数额的差额调整计入12月产品成本,并编制相关的会计分录(因甲、乙、丙三种产品在开工月份生产份额相差不多,按12月实际完成的定额工时分配给甲、乙、丙三种产品)。

4.根据核算的结果,登记制造费用明细账(见表6-8)

表6-8制造费用明细账

⒉按计划费用分配∶甲产品:600×20×3=36000﹙元﹚

乙产品:750×10×3=22500﹙元﹚

丙产品:450×40×3=54000﹙元﹚

会计分录∶借:生产成本-甲产品36000﹙元﹚

-乙产品22500﹙元﹚

-丙产品54000﹙元﹚

贷:制造费用112500﹙元﹚

⒊分配率=30000+﹙90000-112500﹚/6002×20+750×10+450×40=0.2

甲产品应分配∶600×20×0.2=2400(元)

乙产品应分配∶750×10×0.2=1500(元

丙产品应分配∶450×40×0.2=3600﹙元﹚

会计分录∶借∶生产成本-甲产品2400﹙元﹚

-乙产品1500﹙元﹚

-丙产品3600﹙元﹚

贷:制造费用7500﹙元﹚

第8题:

A. 原材料费用分配表

B. 工资费用分配表

C. 折旧费用分配表

D. 制造费用分配表

第9题:

B.可先通过“制造费用”科目进行归集,然后转入“生产成本——辅助生产成本”科目,最后进行分配

C.辅助生产费用的归集通过辅助生产成本总账及明细账进行

D.辅助生产费用的分配应通过辅助生产费用分配表进行

第10题:

B.应该通过“制造费用”科目进行归集,然后转入“生产成本——辅助生产成本”科目,最后进行分配

C.辅助生产成本可以先记入“制造费用”科目及所属明细账的借方进行归集,然后再从其贷方直接转入或分配转入“生产成本——辅助生产成本”科目及所属明细账的借方

D.可以先通过制造费用进行归集