会计继续教育

A公司仓库保管员负责登记存货明细帐,以便对仓库中的所有存货项目的收、发、存进行永续记录。当收到验收部门送交的存货和验收单后,根据验收单登记存货领料单。平时,各车间或其他部门如果需要领取原材料,都可以填写领料单,仓库保管员根据领料单发出原材料。公司辅助材料的用量很少,因此领取辅助材料时,没有要求使用领料单。各车间经常有辅助材料剩余(根据每天特定工作购买而未消耗掉,但其实还可再为其他工作所用的),这些材料由车间自行保管,无须通知仓库。如果仓库保管员有时间,偶尔也会对存货进行实地盘点。你认为上述描述的内部控制有

题目

A公司仓库保管员负责登记存货明细帐,以便对仓库中的所有存货项目的收、发、存进行永续记录。当收到验收部门送交的存货和验收单后,根据验收单登记存货领料单。平时,各车间或其他部门如果需要领取原材料,都可以填写领料单,仓库保管员根据领料单发出原材料。公司辅助材料的用量很少,因此领取辅助材料时,没有要求使用领料单。各车间经常有辅助材料剩余(根据每天特定工作购买而未消耗掉,但其实还可再为其他工作所用的),这些材料由车间自行保管,无须通知仓库。如果仓库保管员有时间,偶尔也会对存货进行实地盘点。你认为上述描述的内部控制有什么弱点?并简要说明该缺陷可能导致的错弊。

参考答案和解析

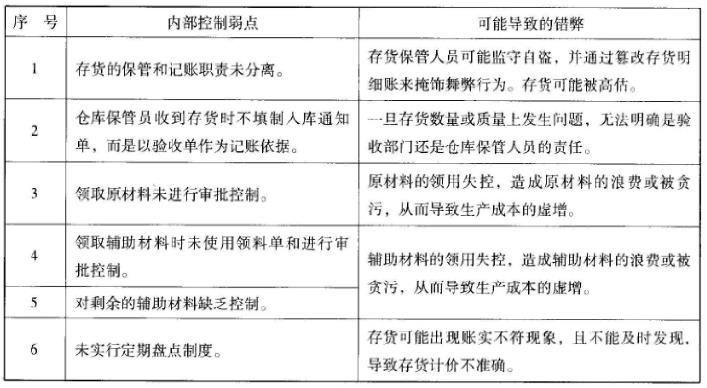

(1)存货的保管和记帐职责未分离。将可能导致存货保管人员监守自盗,并通过篡改存货明细帐来掩饰舞弊行为,存货可能被高估。

(2)仓库保管员收到存货时不填制入库通知单,而是以验收单作为记帐依据。将可能导致一旦存货数量或质量上发生问题,无法明确是验收部门还是仓库保管人员的责任。

(3)领取原材料未进行审批控制。将可能导致原材料的领用失控,造成原材料的浪费或被贪污,以及生产成本的虚增。

(4)领取辅助材料时未使用领料单和进行审批控制、对剩余的辅助材料缺乏控制。将可能导致辅助材料的领用失控,造成辅助材料的浪费或被贪污,以及生产成本的虚增。

(5)未实行定期盘点制度。将可能导致存货出现帐实不符现象,且不能及时发现,及计价不准确。

相似问题和答案

第1题:

某企业仓库保管员负责登记存货明细账,以便对仓库中所有存货项耳的收、发、存进行永续记录。当收到验收部门送交的存货和验收单后,根据验收单登记存货明细账。平时,各车间或其他部门如果需要领取原材料,都可以填写领料单,仓库保管员根据领料单发出原材料。公司辅助材料的用量很少,因此领取辅助材料时,没有要求使用领料单。各车间经常有辅助材料剩余(根据每天特定工作购买而未消耗掉,但其实还可再为其他工作所用的),这些材料由车间自行保管,无须通知仓库。如果仓库保管员有时间,偶尔也会对存货进行实地盘点。根据上述描述,回答以下问题: (1)你认为上述描述的内部控制有什么缺陷?并简要说明该缺陷可能导致的错弊。 (2)针对该企业存货循环上的缺陷,提出改进建议。

(1)存在的缺陷和可能导致的错弊:

①存货的保管和记账职责未分离。将可能导致存货保管人员监守自盗,并通过篡改存货明细账来掩饰舞弊行为,存货可能被高估。

(2)

②仓库保管员收到存货时不填制入库通知单,而是以验收单作为记账依据。将可能导致一旦存货数量或质量上发生问题,无法明确是验收部门还是仓库保管人员的责任。

③领取原材料未进行审批控制。将可能导致原材料的领用失控,造成原材料的浪费或被贪污以及生产成本的虚增。

④领取辅助材料时未使用领料单和进行审批控制,对剩余的辅助材料缺乏控制。将可能导致辅助材料的领用失控,造成辅助材料的浪费或被贪污以及生产成本的虚增。

⑤未实行定期盘点制度。将可能导致存货出现账实不符现象,且不能及时发现计价不准确。

(2)存货循环内部控制的改进建议:

①建立永续盘存制,仓库保管人员设置存货台账,按存货的名称分别登记存货收、发、存的数量;财务部门设置存货明细账,按存货的名称分别登记存货收、发、存的数量、单价和金额。

②仓库保管员在收到验收部门送交的存货和验收单后,根据入库情况填制入库通知单,并据以登记存货实物收、发、存台账。入库通知单应事先连续编号,并由交接各方签字后留存。

③对原材料和辅助材料等各种存货的领用实行审批控制。即各车间根据生产计划编制领料单,经授权人员批准签字,仓库保管员经检查手续齐备后,办理领用。

④对剩余的辅助材料实施假退库控制。

⑤实行存货的定期盘点制度。

第2题:

B.增加存货保险责任范围

C.定期将会计记录和实物存货进行核对

D.定期向仓库保管员确认仓库的存货金额

第3题:

某国有企业仓库保管员负责登记存货明细账,以便对仓库中的所有存货项目的验收、发出、存储进行永续记录。当收到验收部门送交的存货和验收单后,根据验收单登记存货领料单。平时,各车间或其它部门如果需要领取原材料,都可以填写领料单,仓库保管员根据领料单发出原材料。公司辅助材料的用量很少,因此领取辅助材料时,没有要求使用领料单。各车间经常有辅助材料剩余(根据每日特定工作购买而未全部消耗,但其实还可再为其他工作所用的),这些材料由车间自行保管,无须通知仓库。如果仓库保管员有时间,偶尔也会对存货进行实地盘点。

要求:

您认为上述描述的内部控制有什么弱点?并简要说明该缺陷可能导致的弊端。

【正确答案】:在存货管理环节,该企业存在如下漏洞:

①存货的保管和记账未分离。将可能导致存货保管人员监守自盗,并通过篡改存货明细账来掩饰舞弊行为,存货实际供应量可能会被高估。

②存货的单据填制不规范。仓库保管员收到存货时不填制入库通知单,而是以验收单作为记账依据。将可能导致一旦存货数量或质量上发生问题,无法明确是验收部门还是仓库保管人员的责任。

③存货的领取未进行审批控制。该企业领取原材料和辅助材料时未使用领料单和进行审批控制。将可能导致材料的领用失效,造成原材料的浪费或被贪污,以及生产成本的虚增。

④剩余存货未充分利用。企业辅助材料剩余情况严重,未充分利用辅助材料将导致资源持续浪费。

⑤存货未实行定期盘点制度。将可能导致存货出现账实不符现象。存货盘点清查制度不完善、计划不可行,可能导致工作流于形式、无法查清存货真实状况。

第4题:

各车间经常有辅助材料剩余(根据每日特定工作购买而未全部消耗,但其实还可再为其他工作所用的),这些材料由车间自行保管,无须通知仓库。如果仓库保管员有时间,偶尔也会对存货进行实地盘点。

要求:指出该国有企业存货管理内部控制存在的问题。

(2)存货的单据填制不规范。仓库保管员收到存货时不填制入库通知单,而是以验收单作为记账依据。将可能导致一旦存货数量或质量上发生问题,无法明确是验收部门还是仓库保管人员的责任。

(3)原材料的领取未进行审批控制。将可能导致原材料的领用失控,造成原材料的浪费或被贪污。

(4)领取辅助材料时未使用领料单和进行审批控制,辅助材料剩余情况严重,将可能导致辅助材料的领用失控,造成资源浪费或被贪污。

(5)存货未实行定期盘点制度。将可能导致存货出现账实不符现象。

第5题:

W市审计局派出审计组,对国有企业KK公司2015年度财务收支进行审计。下面是审计人员通过初步调查了解,对该公司存货循环的部分控制措施进行的描述:

仓库保管员负责登记存货明细账,以便对仓库中的所有存货项目的收、发、存进行永续记录。仓库保管员收到验收部门送交的存货和验收单后,根据验收单登记存货明细账。平时,各车间或其他部门如果需要领取原材料,都可以填写领料单,仓库保管员根据领料单发出原材料。公司辅助材料的用量很少,因此领取辅助材料时,没有要求使用领料单。

辅助材料剩余由各车间自行保管,无须通知仓库。如果仓库保管员有时间,偶尔也会对存货进行实地盘点。

2.要求

(1)建立永续盘存制,仓库保管人员设置存货台账,按存货的名称分别登记存货收、发、存的数量;财务部门设置存货明细账,按存货的名称分别登记存货收、发、存的数量、单价和金额。

(2)仓库保管员在收到验收部门送交的存货和验收单后,根据入库情况填制入库通知单,并据以登记存货实物收、发、存台账。入库通知单应事先连续编号,并由交接各方签字后留存。

(3)对原材料和辅助材料等各种存货的领用实行审批控制。即各车间根据生产计划编制领料单,经授权人员批准签字,仓库保管员经检查手续齐备后,办理领用。

(4)对剩余的辅助材料实施假退库控制。

(5)实行存货的定期盘存制。

第6题:

B:信息系统使用部门负责信息系统设计

C:批准付款的人员负责签发支票

D:仓库保管员负责登记存货台账

第7题:

W市审计局派出审计组,对国有企业KK公司2015年度财务收支进行审计。下面是审计人员通过初步调查了解,对该公司存货循环的部分控制措施进行的描述:

仓库保管员负责登记存货明细账,以便对仓库中的所有存货项目的收、发、存进行永续记录。仓库保管员收到验收部门送交的存货和验收单后,根据验收单登记存货明细账。平时,各车间或其他部门如果需要领取原材料,都可以填写领料单,仓库保管员根据领料单发出原材料。公司辅助材料的用量很少,因此领取辅助材料时,没有要求使用领料单。

辅助材料剩余由各车间自行保管,无须通知仓库。如果仓库保管员有时间,偶尔也会对存货进行实地盘点。

2.要求

(1)核对各存货项目明细账与总账的余额是否相符。

(2)对存货实施分析,审查存货总体上的合理性,发现年度内有无存货项目的重大波动与异常情况,并判断存货实质性审查的重点。具体方法如下:

①将各类存货本年与上年余额进行比较,查找重大增减变动项目,并审查其变动原因;

②编制全年各月存货产销计划与执行情况对比表,分析调查重大波动或异常变动;

③计算存货周转率,分析存货周转速度,审查是否存在残次、过时存货和超额库存等不合理现象;

④计算、分析公司的毛利率与盈利水平,并与同业进行比较,推算公司的生产经营活动是否正常,期末存货计价是否正确;

⑤按供应商或存货分类,比较各月的购货数量,分析购货量的异常变动是否与特定的存在利害冲突的供应商有关,或判断各类存货之间的存储比例是否合理。

(3)实地观察存货的入库、保管和领用情况。

(4)实施存货的监盘,证实账实是否相符。

(5)审查存货明细账中的购进和发出业务是否真实、会计处理是否正确。

(6)取得存货盘亏调整和损失处理记录,检查重大存货盘亏和损失的原因是否合理,会计处理是否已经授权审批。

(7)审查存货的年末截止测试。

(8)进行存货的计价测试。

(9)检查存货是否已经在资产负债表及其附注中恰当披露。

第8题:

对仓库中的所有存货进行盘点属于全面清查。 ( )

对仓库中的所有存货进行盘点属于局部清查。

第9题:

W市审计局派出审计组,对国有企业KK公司2015年度财务收支进行审计。下面是审计人员通过初步调查了解,对该公司存货循环的部分控制措施进行的描述:

仓库保管员负责登记存货明细账,以便对仓库中的所有存货项目的收、发、存进行永续记录。仓库保管员收到验收部门送交的存货和验收单后,根据验收单登记存货明细账。平时,各车间或其他部门如果需要领取原材料,都可以填写领料单,仓库保管员根据领料单发出原材料。公司辅助材料的用量很少,因此领取辅助材料时,没有要求使用领料单。

辅助材料剩余由各车间自行保管,无须通知仓库。如果仓库保管员有时间,偶尔也会对存货进行实地盘点。

2.要求

第10题:

要求:

(1)根据《企业内部控制应用指引第7 号--采购业务》“内部控制要求与措施”,分析秦川公司在采购业务环节存在的内部控制弱点,并提出改进建议。

(2)根据《企业内部控制应用指引第8 号--资产管理》“内部控制要求与措施”,分析秦川公司在存货管理环节存在的内部控制弱点,并提出改进建议。

2)秦川公司缺乏采购申请制度,应当建立采购申请制度。秦川公司应依据购买物资或接受劳务的类型,确定归口管理部门,授予相应的请购权,明确相关部门或人员的职责权限及相应的请购和审批程序。

3)秦川公司采购手机芯片没有合理选择采购方式。每季度手机芯片购买数量较大,应按大宗采购处理,采用招标方式来采购,合理确定招投标的范围、标准、实施程序和评标规则。

4)采购的芯片到公司后的验收环节存在内部控制弱点。手机芯片技术性较强,且采购量较大,秦川公司的验收部门对手机芯片的品种、规格、数量、质量等相关内容进行验收,还应进行专业测试。

(2)根据《企业内部控制应用指引第8 号--资产管理》,秦川公司在存货管理环节存在以下内部控制弱点及改进建议:

1)保管员负责登记芯片、手机成品等存货明细账存在内部控制弱点。存货的保管和记账职责未进行分离,存货的保管和记账属于不相容职务,应该由不同的人来担任保管和记账职责。

2)仓库保管员收到和领用存货环节存在内部控制弱点。仓库保管员收到存货时没有办理入库手续,而且领取原材料未进行审批控制。存货入库应该办理入库手续,同时领用原材料应该有审批制度。

3)秦川公司的存货盘点存在内部控制弱点。仓库保管员有空闲时间也会对存货进行实地盘点的做法错误。公司应当建立存货定期盘点制度,至少应每年年末开展盘点清算,结果应当形成书面报告。