会计继续教育

相似问题和答案

第1题:

此题为判断题(对,错)。

第2题:

下列涉税会计分录,使用不正确的是( )。(2008)第六章

A.企业按规定计算的应代扣代缴的职工个人所得税,应借记“应付职工薪酬”,贷记“应交税费——应缴个人所得税”

B.如果企业当月多缴了增值税,应借记“应交税费——应交增值税”,贷记“应交税费——未交增值税”

C.企业按规定应缴的保险保障基金,应借记“管理费用”,贷记“应交税费——应缴保险保障基金”

D.企业按规定减免的增值税额,应借记“应交税费——应交增值税(减免税款)”,贷记“营业外收入”

选项B:如果企业当月多缴了增值税,月末出现借方余额,应借记“应交税费——未交增值税”,贷记“应交税费——应交增值税(转出多交增值税)”。

第3题:

A、事业单位代扣代缴的个人所得税,要通过本科目核算

B、本科目核算事业单位按照税法等规定计算应缴纳的各种税费,包括营业税、增值税、车船税、房产税、印花税、企业所得税等

C、本科目期末借方余额,反映事业单位多缴纳的税费金额;本科目期末贷方余额,反映事业单位应缴未缴的税费金额

D、本科目应当按照应缴纳的税费种类进行明细核算。属于增值税一般纳税人的事业单位,其应缴增值税明细账中应设置“进项税额”、“已交税金”、“销项税额”、“进项税额转出”等专栏

第4题:

B:递延所得税资产

C:所得税费用

D:应缴所得税

第5题:

A.递延所得税负债

B.递延所得税资产

C.所得税费用

D.应缴所得税

第6题:

下列涉税会计分录,使用不正确的是( )

A.企业按规定计算的应代扣代缴的职工个人所得税,应借记“应付职工薪酬”,贷记“应交税费——应缴个人所得税”

B.如果企业当月多缴了增值税,应借记“应交税费——应交增值税”,贷记“应交税费——未交增值税”

C.企业按规定应缴的保险保障基金,应借记“管理费用”,贷记“应交税费——应缴保险保障基金”

D.企业按规定减免的增值税额,应借记“应交税费——应交增值税(减免税款)”,贷记“营业外收入”

选项B:如果企业当月多缴了增值税,月末出现借方余额,应借记“应交税费——未交增值税”,贷记“应交税费——应交增值税(转出多交增值税)”。

第7题:

A.应缴税费

B.应缴财政款

C.长期应付款

D.其他应付款

第8题:

A、应交税费

B、银行存款

C、应缴国库款

D、应缴财政专户款

第9题:

B:递延所得税资产

C:所得税费用

D:应缴所得税

第10题:

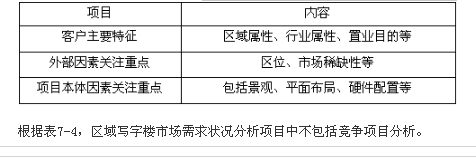

B、竞争项目分析

C、外部因素关注重点

D、项目本体因素关注重点