会计继续教育

某化妆品企业2013年营业收入为5000万元,营业利润800万元,该年发生的业务招待费支出50万元,广告和业务宣传费支出800万元,则该企业2013年可税前扣除的金额为()A、825万元B、850万元C、1500万元D、1550万元

题目

某化妆品企业2013年营业收入为5000万元,营业利润800万元,该年发生的业务招待费支出50万元,广告和业务宣传费支出800万元,则该企业2013年可税前扣除的金额为()

- A、825万元

- B、850万元

- C、1500万元

- D、1550万元

相似问题和答案

第1题:

A.78

B.70

C.65

D.57

第2题:

某企业2006年的营业收入为1000万元,2004年的营业收入为600万元,2003年的营业收入为800万元,则该企业2006年营业收入三年平均增长率为( )。

A.7.72%

B.18.56%

C.8.63%

D.9.89%

营业收入三年平均增长率

第3题:

某商业银行2007年营业收入8000万元,营业成本3000万元,营业费用2000万元,投资收益200万元,其营业利润为( )万元。

A.2800

B.3200

C.3000

D.5000

解析:营业利润=营业收入-营业成本-营业费用+投资收益。代入计算得8000-3000-2000+200=3200(万元)。

第4题:

B.1220

C.1120

D.1070

第5题:

某施工企业当期实现营业利润2000万元、其他业务利润1000万元、投资收益200万元、营业外收入80万元、营业外支出90万元,则该企业的利润总额为( )万元。

A.2190

B.2990

C.3190

D.3200

第6题:

某企业按百分比法编制弹性利润预算表,预算销售收入为800万元,变动成本为600万元,固定成本为130万元,营业利润为70万元;如果预算销售收入达到1000万元,则预算营业利润为( )万元。

A.120

B.87.5

C.270

D.100

销售收入百分比=1000/800×100%=125%,预算营业利润=1000-600×125%-130=120(万元)。

第7题:

某企业2011年2月主营业务收人为1000万元、主营业务成本为800万元、管理费用为50万元、资产减值损失为20万元、投资收益为100万元、营业外收入100万元、营业外支出200万元。假定不考虑其他因素,该企业当月的营业利润为( )万元。

A.130

B.150

C.180

D.230

【答案】D

【解析】当月的营业利润= 1000-800-50-20 +100=230(万元)。

第8题:

某企业本期营业收入1000万元,营业成本800万元,管理费用为15万元,销售费用20万元,资产减值损失35万元,投资收益为30万元,营业外收入10万元,营业外支出5万元,所得税费用为30万元。假定不考虑其他因素,该企业本期营业利润为150万元。( )

此题为判断题(对,错)。

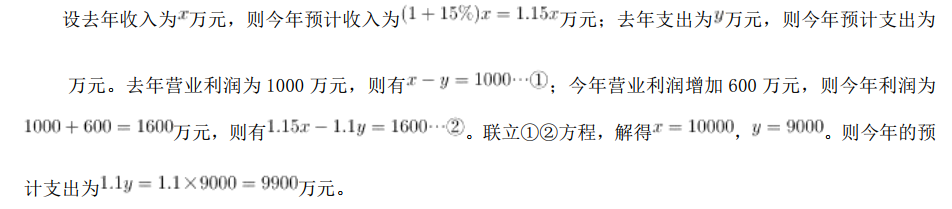

第9题:

B.9900万元

C.10800万元

D.11500万元

第10题:

B.3470

C.3420

D.4200