会计继续教育

某企业上年销售收入为2500万元,实现利润560万元。本年预算目标利润为840万元,测算本年度销售收入为()万元。A、3750B、3500C、3000D、2500

题目

某企业上年销售收入为2500万元,实现利润560万元。本年预算目标利润为840万元,测算本年度销售收入为()万元。

- A、3750

- B、3500

- C、3000

- D、2500

参考答案和解析

相似问题和答案

第1题:

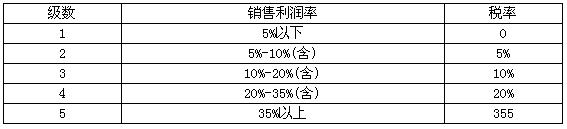

某企业某年度取得应税利润600万元,销售收入1600万元,如果以应税利润为征税对象,采用超率累进税率形式(税率表如下),则该企业本年应纳税额为( )万元。

A.210

B.560

C.162

D.82

解析:销售利润率=600/1600=37.5%应纳税额=[1600×5%×0+1600×5%×5%+1600×10%×10%+1600×15%×20% +1600×(37.5%-35%)×35%]万元=82万元

第2题:

某企业本年实现的利润总额为800万元,“利润分配——未分配利润”科目借方余额200万元,其中100万元亏损未超过弥补期。企业适用的所得税税率为33%,该企业本年可供分配的利润为( )。

A.402万元

B.369万元

C.600万元

D.800万元

第3题:

某企业上年度亏损30万元,按规定可以扇本年度实现的利润来弥补,若本年实现利润10万元全部用于弥补上年亏损,则该企业在用本年利润弥补上年亏损时,应作的会计处理为( )。

A.借:利润分配——弥补以前年度亏损 100000 贷:利润分配——未分配利润 100000

B.借:盈余公积 100000 贷:利润分配——未分配利润 100000

C.借:利润分配——弥补以前年度亏损 100000 贷:应弥补亏损 100000

D.不作账务处理

第4题:

某企业上年的息税前利润为5000万元,利息为1000万元,本年的息税前利润为6000万元,利息为1000万元,所得税税率为33%。则该企业本年度财务杠杆系数为( )。

A.1.2

B.1.1l

C.1.22

D.1.25

按照简化公式计算财务杠杆系数时应该使用“基期值”计算,因此本题应该按照上年的资料计算而不能按照本年的资料计算。即企业本年度财务杠杆系数=5000/(5000-1000)=l.25.

第5题:

某企业本年度的年平均资产总额为2000万元,当年实现销售收入净额700万元,实现净利润ll2万元,当年平均资产负债率为60%,则该企业本年度的净资产收益率为( )。

A.5.6%

B.9.3%

C.16%

D.14%

第6题:

某企业年初未分配利润贷方余额为250万元,本年实现净利润3000万元,按净利润的10%提取法定盈余公积,向投资者分配利润340万元。该企业本年年末可供分配利润为( )万元。 A.3300 B.3180 C.3250 D.3420

企业上年年初未分配利润加当年实现的净利润和其他转入后的余额,为本年年末可供分配的利润。故该企业本年年末可供分配利润=250+3000=3250(万元)。

第7题:

某企业按百分比法编制弹性利润预算表,预算销售收入为100万元,变动成本为60万元,固定成本为30万元,利润总额为10万元;如果预算销售收入达到110万元,则预算利润总额为( )万元。

A.14 B.11 C.4 D.1

[解析]销售收入百分比=110/100×100%=110%

预算利润总额=110-60×110%-30=14(万元)

第8题:

财务杠杆系数为160÷(160-400×40%×12%)=1.1364

联合杠杆系数为1.4×1.1364=1.59

第9题:

某企业按百分比法编制弹性利润预算表,预算销售收入为800万元,变动成本为600万元,固定成本为130万元,营业利润为70万元;如果预算销售收入达到1000万元,则预算营业利润为( )万元。

A.120

B.87.5

C.270

D.100

销售收入百分比=1000/800×100%=125%,预算营业利润=1000-600×125%-130=120(万元)。

第10题:

B:2%

C:3%

D:15%