会计继续教育

A公司为高管租赁公寓免费使用,按月以银行存款支付。应编制的会计分录是()。A、借记“管理费用”科目,贷记“应付职工薪酬”科目B、借记“管理费用”科目,贷记“银行存款”科目C、借记“资本公积”科目,贷记“银行存款”科目;同时借记“应付职工薪酬”科目,贷记“资本公积”科目D、借记“管理费用”科目,贷记“应付职工薪酬”科目;同时借记“应付职工薪酬”科目,贷记“银行存款”科目

题目

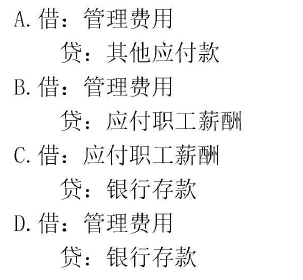

A公司为高管租赁公寓免费使用,按月以银行存款支付。应编制的会计分录是()。

- A、借记“管理费用”科目,贷记“应付职工薪酬”科目

- B、借记“管理费用”科目,贷记“银行存款”科目

- C、借记“资本公积”科目,贷记“银行存款”科目;同时借记“应付职工薪酬”科目,贷记“资本公积”科目

- D、借记“管理费用”科目,贷记“应付职工薪酬”科目;同时借记“应付职工薪酬”科目,贷记“银行存款”科目

相似问题和答案

第1题:

A.借:制造费用6000贷:银行存款6000

B.借:销售费用6000贷:银行存款6000

C.借:管理费用6000贷:银行存款6000

D.借:财务费用6000贷:银行存款6000

第2题:

公司以银行存款支付所欠购原材料款60 000元,应编制会计分录为()。

A.借:材料采购60 000

贷:银行存款60 000

B.借:原材料60 000

贷:银行账款 60 000

C.借:应付账款60 000

贷:银行存款60 000

D.借:短期借款60 000

贷:银行存款60 000

[答案]C

【解析】本题的考点为偿还欠款的核算。支付所欠的材料款应该借记应付账款。

第3题:

甲公司为一般纳税人,公司有关资料如下:

(1)2007年6月,甲公司为基本生产车间购入不需安装的A生产设备;共支付款项239.8元,运输费为5.2万元,均以银行存款付讫。当月A设备交付使用。

(2)甲公司生产设备按5年采用双倍余额递减法计提折旧。

(3)2009年1月,甲公司以银行存款支付A设备的日常修理费0.36万元。

(4)2009年12月31日,甲公司计算确定A设备的可回收金额为29.5万元

[要求](1)编制2009年1月支付A设备修理费的会计分录。

(2)编制2009年1月为A设备计提折旧的会计分录。

(3)编制2009年12月31日为A设备计提减值准备的会计分录。

(1)借:管理费用 3600 贷:银行存款 3600 (2)第一个折旧年度A设备应提折旧=(239.8+5.2)×40%=98(万元) 第二个折旧年度A设备应提折旧=(239.8+5.2-98)×40%=58.8(万元) 2009年1月A设备应提折旧=58.8÷12=4.9(万元) 借:制造费用 49000 贷:累计折旧 49000 (3)至2009年12月31日A设备累计计提折旧=98+58.8+(245-98-58.8)×40%× (6/12)=174.44(万元) 2009年12月31日A设备应提减值=(245-174.44)-29.5=41.06(万元) 借:资产减值损失 410600 贷:固定资产减值准备 410600

第4题:

甲公司会计人员在结账前进行对账时,发现企业所做的部分账务处理如下:(1)预付原材料价款40000元,款项以银行存款支付,编制的会计分录为:借:应付账款40000贷:银行存款40000(2)用银行存款支付建造固定资产的工程价款60000元,编制的会计分录为:借:固定资产60000贷:库存现金60000(3)用现金支付职工生活困难补助700元,编制的会计分录为:借:管理费用700贷:库存现金700(4)计提车间生产用固定资产折旧4500元,编制的会计分录为:借:制造费用45000贷:累计折旧45000(5)用现金支付工人工资65000元,编制的会计分录为:借:应付职工薪酬6500贷:库存现金6500

要求:上述企业原账务处理在科目或金额上存在错误,请编制各项业务正确的会计分录。

(1)借:预付账款4000贷:银行存款40000

(2)借:在建工程60000贷:银行存款60000

(3)借:应付职工薪酬700贷:库存现金700

(4)借:制造费用4500贷:累计折旧4500

(5)借:应付职工薪酬65000贷:库存现金65000

第5题:

第6题:

4 .甲企业与乙公司签订供货合同,合同规定,乙公司预先支付货款的4 0 %,余款于交货时付清,则甲企业预先收到对方支付的款项时,应编制的会计分录为( ) 。

A .借:预收账款 B .借:银行存款

贷:银行存款 贷:预收账款

C .借:银行存款 D .借:预付账款

贷:预付账款 贷:银行存款

4 .B 【解析】甲企业预先收到对方支付的款项时,编制的会计分录为:

借:银行存款

贷:预收账款

第7题:

Y公司为-家彩电生产企业,共有职工200名,20×9年2月,公司以其生产的成本为1000元的彩电作为福利发放给公司每名职工。该型号彩电的售价为每台1 400元,Y公司适用的增值税税率为17%。假定200名职工中170名为直接参加生产的职工,30名为总部管理人员。公司共有高级管理人员5名,每人提供一辆汽车免费使用,假定每辆汽车每月计提折旧1000元;公司还为5位高级管理人员每人租赁一套租金为5 000元的公寓免费使用。

要求:

(1)做出Y公司将彩电作为福利发放的会计分录;

(2)做出Y公司为高级管理人员免费提供汽车和公寓使用的会计分录。

【答案】

(1)借:生产成本 278 460(238 000+40 460)

管理费用 49 140(42 000+7 140)

贷:应付职工薪酬 327 600

借:应付职工薪酬 327 600

贷:主营业务收入 280 000

应交税费--应交增值税(销项税额) 47 600

借:主营业务成本 200 000

贷:库存商品 200 000

(2)借:管理费用 30 000(5 000+25 000)

贷:应付职工薪酬 30 000

借:应付职工薪酬 30 000

贷:累计折旧 5 000

其他应付款 25 000

第8题:

甲企业与某公司签订供货合同,合同规定,某公司预先支付货款的40%,余款于交货时付清,则甲企业预先收到对方支付的款项时,应编制的会计分录为( )。

A.借:预收账款 贷:银行存款

B.借:银行存款 贷:预收账款

C.借:银行存款 贷:预付账款

D.借:预付账款 贷:银行存款

解析:甲企业预先收到对方支付的款项时,编制的会计分录:

借:银行存款

贷:预收账款

第9题:

(1)租赁标的物:CF型数控车床。

(2)租赁期开始日:2007年12月31日。

(3)租赁期:2007年12月31日~2010年12月31日,共计36个月。

(4)租金支付方式:自起租日起每6个月月末支付租金225 000元。

(5)该设备的保险、维护等费用均由A公司负担,每年约15 000元。

(6)该设备在租赁开始日公允价值为1 050 000元。

(7)租赁合同规定6个月利率为7%且A公司不能得知出租人的租赁内含利率。

(8)该设备的估计使用年限为9年,已使用4年,期满无残值,承租人采用年限平均法计提折旧。

(9)租赁期满时,A公司享有优惠购买选择权,购买价150元,估计期满时的公允价值500 000元。

(10)2009年和2010年两年,A公司每年按该设备所生产产品的年销售收入的5%向B租赁公司支付经营分享收入。A公司2009年和2010年销售收入分别为350 000元、450 000元。此外,该设备不需安装。

(11)承租人在租赁谈判和签订租赁合同过程中发生的,可归属于租赁项目的手续费、律师费、差旅费、印花税等初始直接费用共计10 000元,以银行存款支付。[(P/A,7%,6)=4.7665;(P/F,7%,6)=0.6663;(P/A,8%,6)=4.6229;(P/F,8%,6)=0.6302]

<1> 、判断租赁类型,并说明理由;

<2> 、计算租赁开始日A公司最低租赁付款额的现值,确定租赁资产入账价值并编制会计分录;

<3> 、编制A公司2008年6月30日、12月31日未确认融资费用分摊的会计分录;

<4> 、编制A公司2008年12月31日按年计提折旧的会计分录;

<5> 、编制A公司2008年12月31日履约成本的会计分录;

<6> 、编制A公司2009年和2010年有关或有租金的会计分录;

<7> 、编制A公司2010年12月31日租赁期满时留购租赁资产的会计分录;

<8> 、计算B租赁公司的租赁内含利率;

<9> 、计算租赁开始日B租赁公司的最低租赁收款额及其现值和未实现融资收益并编制会计分录;

<10> 、编制B租赁公司2008年6月30日、12月31日未实现融资收益有关的会计处理;

<11> 、编制B租赁公司2009年和2010年有关或有租金的会计分录;

<12> 、编制B租赁公司2010年12月31日租赁期届满时的会计分录。

理由:①A公司享有优惠购买选择权:150÷500 000=0.03%,所以判断为融资租赁。

②最低租赁付款额的现值=225 000×(P/A,7%, 6)+150×(P/F,7%,6)=225 000×4.7665+150×0.6663=1 072 562.45(元)>1 050 000×90%。(0.5分)

注:列出上面两者之一足以判断该项租赁属于融资租赁。

2.由于A公司不知道出租人的租赁内含利率,因此应选择租赁合同规定的利率,即6个月利率7%作为最低租赁付款额的折现率。

①最低租赁付款额=225 000×6+150=1 350 150(元)

②最低租赁付款额的现值1 072 562.45元>1 050 000元(0.5分)

根据孰低原则,租赁资产的入账价值应为公允价值1 050 000元。

③未确认融资费用=最低租赁付款额1 350 150-租赁资产的入账价值1 050 000=300 150 (元)(0.5分)

④会计分录

2007年12月31日:

借:固定资产——融资租入固定资产 1 060 000

未确认融资费用 300 150

贷:长期应付款——应付融资租赁款 1 350 150

银行存款 10 000(2分)

3. ①未确认融资费用分摊率的确定,由于租赁资产入账价值为租赁资产的公允价值, 应重新计算融资费用分摊率。

租赁开始日最低租赁付款额的现值=租赁资产公允价值

225 000×(P/A,r,6)+150×(P/F,r , 6)=1 050 000

225 000×(P/A,7%,6)+150×(P/F,7%,6)=1 072 562.45

225 000×(P/A,8%,6)+150×(P/F,8%,6)=1 040 247.03

利用插值法得出:

(7%-r)/(7%-8%)=(1 072 562.45-1 050 000)/(1 072 562.45-1 040 247.03)

融资费用分摊率r=7.7%

②2008年6月30日,支付第一期租金

本期确认的融资费用=(1 350 150-300 150)×7.7%=80 850(元)

借:长期应付款——应付融资租赁款 225 000

贷:银行存款 225 000(0.5分)

借:财务费用 80 850

贷:未确认融资费用80 850(0.5分)

③2008年12月31日,支付第二期租金

本期确认的融资费用=[(1 350 150-225 000)-(300 150-80 850)]×7.7%=69 750.45(元)

借:长期应付款——应付融资租赁款 225 000

贷:银行存款 225 000(0.5分)

借:财务费用 69 750.45

贷:未确认融资费用 69 750.45(0.5分)

4.根据合同规定,由于A公司可以合理确定在租赁期届满时能够取得租赁资产的所有权,因此,应当在租赁开始日租赁资产尚可使用年限5(9-4)年期间内计提折旧。

2008年12月31日折旧金额=1 060 000×1/5=212 000(元)

借:制造费用——折旧费 212 000

贷:累计折旧 212 000(1分)

5. 分录为:

借:管理费用 15 000

贷:银行存款 15 000(1分)

6. ①2009年12月31日

借:销售费用 (350 000×5%) 17 500

贷:其他应付款(或银行存款) 17 500(0.5分)

②2010年12月31日

借:销售费用(450 000×5%) 22 500

贷:其他应付款(或银行存款) 22 500(0.5分)

7.2010年12月31日租赁期满时,A公司享有优惠购买选择权,支付购买价150元。

借:长期应付款——应付融资租赁款 150

贷:银行存款 150(0.5分)

借:固定资产——生产经营用固定资产 1 060 000

贷:固定资产——融资租入固定资产 1 060 000(0.5分)

8. 计算租赁内含利率:

租赁内含利率,是在租赁开始日,使最低租赁收款额的现值与未担保余值的现值之和等于租赁资产公允价值与出租人的初始直接费用之和的折现率。

最低租赁收款额=各期租金之和+承租人行使优惠购买选择权而支付的款项=225 000×6+150=1 350 150(元)

因此有225 000×(P/A,6,r)+150×(P/F,6,r)=1 050 000 ,(0.5分)

r=7.7%。

即,租赁内含利率为7.7%。(0.5分)

9.①最低租赁收款额+未担保余值

=(最低租赁付款额+无关第三方担保的余值)+未担保余值

=[(1 350 150+0)+0]+0

=1 350 150(元)(0.5分)

②最低租赁收款额的现值+未担保余值的现值

=1 050 000(元)(0.5分)

③ 未实现融资收益

=(最低租赁收款额+未担保余值)-(最低租赁收款额的现值+未担保余值的现值)

=1 350 150-1 050 000=300 150(元)(0.5分)

④会计分录

2007年12月31日:

借:长期应收款 1 350 150

贷:融资租赁资产 1 050 000

未实现融资收益 300 150(0.5分)

10.2008年6月30日

①计算未实现融资收益

本期确认的融资收益=(1 350 150-300 150)× 7.7%=80 850(元)(0.5分)

②会计分录

收到租金

借:银行存款 225 000

贷:长期应收款——应收融资租赁款 225 000(0.5分)

每期确认融资收入时

借:未实现融资收益 80 850

贷:租赁收入 80 850(0.5分)

2008年12月31日

①计算未实现融资收益

本期确认的融资收入=[(1 350 150-225 000)-(300 150-80 850)]×7.7%=69 750.45(元)(0.5分)

②会计分录

收到租金

借:银行存款 225 000

贷:长期应收款——应收融资租赁款 225 000(0.5分)

每期确认融资收入时

借:未实现融资收益 69 750.45

贷:租赁收入 69 750.45(0.5分)

11. 2009年12月31日

借:应收账款(或银行存款) (350 000×5%)17 500

贷:租赁收入 17 500(0.5分)

2010年12月31日

借:应收账款(或银行存款) (450 000×5%)22 500

贷:租赁收入 22 500(0.5分)

12.承租人行使了优惠购买选择权。2010年12月31日,B租赁公司收到A公司支付的购买价款150元。

借:银行存款 150

贷:长期应收款 150(1分)

第10题:

企业用银行存款支付行政办公大楼本月租赁费8700元,会计人员编制的付款凭证为借记销售费用7800元,贷记银行存款7800元,并登记入账。

要求:

(1)说明对该项记账错误应采用的更正方法。

(2)编制更正错账的会计分录。

(1)红字更正法。

(2)借:销售费用-7800贷:银行存款-7800借:管理费用8700贷:银行存款8700