会计继续教育

某会计师事务所2015年全年业务收入为1000万元,其中,财务报表审计业务收入700万元,审阅业务收入100万元,其他鉴证业务收入100万元,非鉴证服务收入100万元。在全部业务收入中,收取上市公司甲公司财务报表审计业务收入100万元,内部控制审计服务收入50万元,非鉴证业务收入为10万元。则该事务所甲公司收费占全部收费的比重为:()。A、15%B、16%C、10%D、14.28%

题目

某会计师事务所2015年全年业务收入为1000万元,其中,财务报表审计业务收入700万元,审阅业务收入100万元,其他鉴证业务收入100万元,非鉴证服务收入100万元。在全部业务收入中,收取上市公司甲公司财务报表审计业务收入100万元,内部控制审计服务收入50万元,非鉴证业务收入为10万元。则该事务所甲公司收费占全部收费的比重为:()。

- A、15%

- B、16%

- C、10%

- D、14.28%

相似问题和答案

第1题:

下列会计师事务所的行为中,违反职业道德准则的有( )。

A.会计师事务所与被审计单位约定:若被审计单位上市成功,则向会计师事务所支付20万元审计费,否则仅付审计费用的50%

B.甲会计师事务所与乙会计师事务所联合审计某家企业,根据两家事务所工作量的大小,决定审计费用的60%归甲会计师事务所,40%归乙会计师事务所

C.会计师事务所向替其介绍业务的某单位支付10%的审计费用

D.会计师事务所因工作繁忙,把手中业务转包给兄弟会计师事务所,仅收取对方业务收入5%的审计费用

解析:选项A属于或有收费行为;选项B属于两家会计师事务所业务分成承揽业务;选项C属于支付佣金行为;选项D属于收取手续费。

第2题:

下列会计师事务所的行为,违反职业道德准则的有( )。

A.会计师事务所向替其介绍业务的某单位支付20%的审计费用

B.会计师事务所可以以审计前财务报表记录的资产总额为计算基础确定审计收费金额

C.会计师事务所因工作繁忙,把手中业务转包给兄弟会计师事务所,仅收取对方业务收入6%的审计费用

D.会计师事务所与被审计单位约定:若被审计单位上市成功,则向会计师事务所支付lOO0万元审计费,否则仅付审计费用的10%

选项A属于支付佣金行为;选项C属于收取手续费;选项D属于或有收费行为。

第3题:

ABC会计师事务所在2011年度执业过程中,涉及到如下与前后任注册会计师沟通的相关事项,请代为作出正确的判断。

7.下列( )选项中,相应的注册会计师构成ABC会计师事务所注册会计师的前任注册会计师。

A.ABC会计师事务所已承接A公司财务报表审计,已对A公司最近一期财务报表发表了审计意见的某会计师事务所的注册会计师

B.ABC会计师事务所已承接B公司财务报表审计,已接受B公司委托但未完成审计工作的某会计师事务所的注册会计师,

C.ABC会计师事务所拟承接C公司财务报表审计,最近一次接受C公司委托但拟与C公司解除业务约定的某会计师事务所的注册会计师

D.ABC会计师事务所执行D公司财务报表审计,同一会计师事务所上次审计业务的注册会计师

ABC

【答案解析】:同处于同一会计师事务所的不同注册会计师不属于前后任注册会计师。

第4题:

B.A会计师事务所应当先以其财产清偿该1000万元的赔偿款项

C.A会计师事务所的财产不足清偿的部分,投资者有权要求甲、乙、丙、丁承担无限连带责任

D.A会计师事务所的财产不足清偿的部分,投资者无权要求丙、丁承担责任

本题考查:特殊的普通合伙企业

第5题:

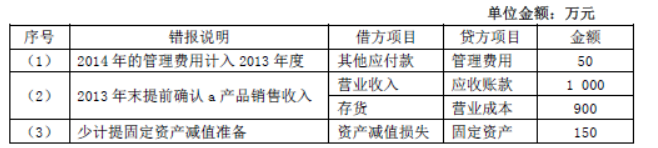

资料六: A注册会计师在审计过程中识别并累积了3笔错报,并认为这些错报均不重大,同意管理层不予调整。甲公司2013年度未更正错报列示如下(不考虑税务影响):

要求:

(5)针对资料六,假定不考虑其他条件,指出 A 注册会计师(对错报)的判断存在哪些不当之处,并简要说明理由。

(2)对 3 笔未更正错报汇总影响的判断不当。汇总错报将导致甲公司由盈转亏(或者:掩盖了损益变化的趋势)。

第6题:

某外商投资企业2006年度账簿上记载全年销货收入净额3000万元,兼营宾馆业务收入1000万元,但宾馆业务收入和销货收入在会计核算上不能划分清楚,全年发生交际应酬费20万元,则该企业允许在企业所得税前扣除的交际应酬费为( )万元。

A.15

B.19.5

C.20

D.22.5

第7题:

B.XYZ会计师事务所为B上市实体提供关于财务系统的内部审计服务,B公司拟委托XYZ会计师事务所审计其2011年度财务报表

C.XYZ会计师事务所前任主任会计师离职13个月后加入C上市实体,C公司拟委托XYZ会计师事务所审计其2011年度财务报表

D.XYZ会计师事务所代编了D上市实体的2011年度财务报表,D公司拟委托XYZ会计师事务所审计其2011年度财务报表

第8题:

A、由于E事务所2008年度失去了大量客户,导致其从A公司收取的2007年度财务报表审计费用占该所全年业务收入的70%

B、E事务所在与B公司商定审计收费时,B公司提出其2007年度财务报表的审计费用为本公司2008年度业务收入的0.5%,具体金额到2009年初确定

C、C公司为中介公司,其业务包括为E事务所介绍审计客户。虽然C公司2007年没有为E事务所介绍过几家客户,但双方还是续签了2008年度的合作协议

D、D公司与E事务所已于2007年末达成口头协议,双方同意E事务所的现任主任会计师于2008年7月份借调到D公司财务部门任职,借调费用为每月3万元

第9题:

甲公司是 ABC 会计师事务所的常年审计客户。A 注册会计师负责审计甲公司 2013 年度财务报表,确定财务报表整体的 重要性为 0 240 万元。当年 利润总额 180 万元。

资料六:

A 注册会计师在审计过程中识别并累积了 3 笔错报,并认为这些错报 均不重大,同意管理层 不予调整。甲公司 2013 年度未更正错报列示如下( 不考虑税务影响):

要求:

(5)针对资料六,假定不考虑其他条件,指出 A 注册会计师(对错报)的判断存在哪些不当之处,并简要说明理由。

(2)对 3 笔未更正错报 汇总影响的 判断不当。汇总错报将导致甲公司由盈转亏(或者:掩盖了损益变化的趋势)。

第10题:

B.1000

C.2000

D.5000