会计学(财会方向专科)

H公司2011 年度有关损益类账户累计发生额如下: 主营业务收入(贷方) 12000万元 其他业务收入(贷方) 1500万元 主营业务成本(借方) 6500万元 其他业务成本(借方) 1000万元 营业税金及附加(借方) 20万元 销售费用(借方) 200万元 管理费用(借方) 1571万元 财务费用(借方) 415万元 资产减值损失(借方) 309万元 投资收益(贷方) 315万元 营业外收入(贷方)

题目

H公司2011 年度有关损益类账户累计发生额如下: 主营业务收入(贷方) 12000万元 其他业务收入(贷方) 1500万元 主营业务成本(借方) 6500万元 其他业务成本(借方) 1000万元 营业税金及附加(借方) 20万元 销售费用(借方) 200万元 管理费用(借方) 1571万元 财务费用(借方) 415万元 资产减值损失(借方) 309万元 投资收益(贷方) 315万元 营业外收入(贷方) 500万元 营业外支出(借方) 197万元 所得税费用(借方) 1103万元 公司年初有禾分配利润2000万元,年末按本年净利润的10%提取法定盈余公积,本年度未向投资者分配现金股利。 要求计算H公司2011年度的下列指标(列示计算过程) 净利润。

相似问题和答案

第1题:

“利润表”中“本期数”栏各项目数字是根据损益类账户的( )填列的。

A.期初余额

B.期末余额

C.本期发生额合计数

D.累计发生额合计数

第2题:

编制损益表的主要依据是( )。

A.资产、负债及所有者权益各账户的本期发生额

B.资产、负债及所有者权益账户的期末余额

C.损益类各账户的本期发生额

D.损益类各账户的期末余额

第3题:

“利润表”中“本期数”栏各项目数字是根据损益类账户的( )填列的。

A、期初余额

B、期末余额

C、本期发生额合计数

D、累计发生额合计数

第4题:

“本年利润”账户属于损益类账户,“累计折旧”账户属于资产类账户。( )

“本年利润”账户属于所有者类账户。

第5题:

A、资产、负债及所有者类各账户的本期发生额

B、损益类各账户的期末余额

C、损益类各账户的本期发生额

D、资产、负债及所有者权益类各账户的期末余额

第6题:

企业编制利润表的金额依据是()。

A.资产与负债类账户的本期发生额

B.损益类账户的期末余额

C.损益类账户的本期发生额

D.资产与负债类账户的期末余额

第7题:

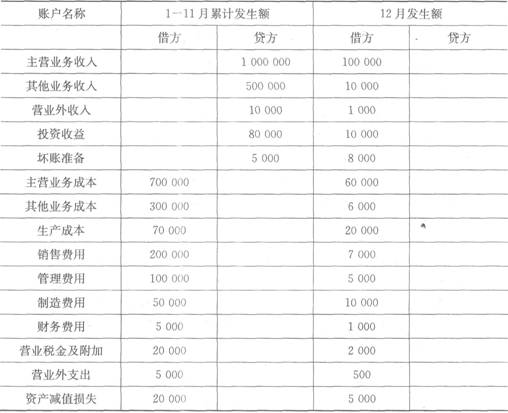

【题目描述】

德力公司所得税税率25%,该公司1月至11月损益类账户累计发生额和12月损益有关账户发生额如下:

要求:计算该公司利润表中相关项目的金额。

(1)营业收入=( )元

(2)营业成本=( )元

(3)营业利润=( )元

(4)利润总额=( )元

(5)净利润=( )元

【参考答案分析】:

(1)1 610 000(1 000 000+100 000)+(500 000+10 000)=1 610 000(元)。

(2)1 066 000(700 000+60 000)+(300 000+6 000)=1 066 000(元)。

(3)269 0001 610 000—1 066 000+(80 000+10 000)一(200 000+7 000)一(100 000+5 000)一(5 000+1 000)一(20 000+2 000)一(20 000+5 000)=269 000(元)。

(4)274 500269 000+(10 000+1 000)一(5 000+500)=274 500(元)。

(5)205 875274 500—274 500×25%=205 875(元)。

主营业务收入为什么不是上期贷方余额+本期贷方发生额-本期借方发生额

第8题:

2016年度H公司有关损益类账户净发生额如下表所示:

H公司损益类账户净发生额汇总表

2016年年初H公司盈余公积为80 000元。

本年度按税后利润的10%提取法定盈余公积,并将税后利润的30%向股东分配现金股利。

要求:根据上述资料,分别计算2016年度H公司的下列指标(列示计算过程):

(1)本年营业利润;

(2)本年利润总额

(3)本年净利润

(4)年末应付股利

(5)年末盈余公积

(1)本年营业利润;本年营业利润=800000+7000-400000-2000-6800-59500-70200-3000=265500

(2)本年利润总额;本年利润总额=265500+16500-2000=280000(元)

(3)本年净利润: 本年净利润=280000-70000=210000(元)

(4)年末应付股利;年末应付股利=210000×30%=63000(元)

(5)年末盈余公积。 年末盈亏公积=80000+210000×10%=101000(元)

*[评分参考]每个指标2分,其中计算过程与计算结果各1分。

第9题:

某企业2005年年末时,有关损益类账户的累计发生额如下:

单位:元

账户名称 借方发生额 账户名称 贷方发生额

主营业务成本 100 000 主营业务收入 240 000

主营业务税金及附加 5 400其 他业务收入 60 000

其他业务支出 20 000 营业外收入 10 000

营业费用 12 600

财务费用 22 000

管理费用 29 000

营业外支出 1 000

将上述账户累计发生额转入“本年利润”账户。(6分)

4、借:主营业务收入 240 000

其他业务收入 60 000

营业外收入 10 000

贷:本年利润 310 000

借:本年利润 190 000

贷:主营业务成本 100 000

主营业务税金及附加 5 400

其他业务支出 20 000

营业费用 12 600

管理费用 29 000

财务费用 22 000

营业外支出 1 000

第10题:

企业采用“表结法”结转本年利润的,年度内每月月末损益类科目发生额合计数和月末累计余额无需转入“本年利润”科目但要将其填入利润表,在年末时将损益类科目全年累计余额转入“本年利润”科目。( )