会计学(财会方向专科)

某企业生产A、B两种产品,共同耗用燃料费用,其实际成本为46500元。两种产品的燃料费用定额为:A产品50元、B产品20元;当月的实际产量为:A产品500件、B产品300件。 采用定额费用比例法分配燃料费用。

题目

某企业生产A、B两种产品,共同耗用燃料费用,其实际成本为46500元。两种产品的燃料费用定额为:A产品50元、B产品20元;当月的实际产量为:A产品500件、B产品300件。 采用定额费用比例法分配燃料费用。

相似问题和答案

第1题:

A产品分配2*20*200=20000

B产品分配29000-20000=9000

借生产成本-基本生产成本-A产品(燃料及动力)20000

借生产成本-基本生产成本-B产品(燃料及动力)9000贷燃料29000

第2题:

第3题:

甲、乙两种产品共同耗用的燃料费用为10000元,按燃料定额消耗量比例分配。甲、乙产品的定额消耗量分别为150公斤和250公斤。据此计算的燃料费用分配率为( )。

A.30元

B.40元

C.25元

D.35元

解析:分配率=10000/(150+250)=25元。

第4题:

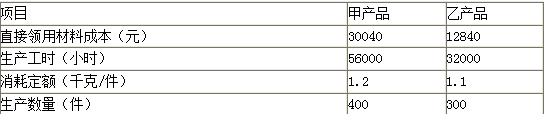

要求:(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。.

要求:(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

要求:(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

要求:(4)计算甲、乙产品总生产成本与单位生产成本。

4.

产品的总生产成本=材料成本+人工成本+制造费用

甲产品的总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960÷400=264.9(元)

乙产品的总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120÷300=197.07(元)

第5题:

巨人企业当月生产A、B两种产品,共发生制造费用300000元。当月生产A、B两种产品共耗用120000时,其中,A产品耗用72000时,B产品耗用48000时。则A产品应分配的制造费用为( )元。

A.60000

B.120000

C.180000

D.240000

制造费用分配率=300000/120000—2.5(元/7时);A产品制造费用的分配额72000×2.5=180000(元)。

第6题:

某企业的制造费用采用生产工人工时比例法进行分配。该企业当月生产甲、乙两种产品,共发生制造费用37500元。当月生产甲、乙两种产品共耗用15000工时,其中,甲产品耗用12000工时,乙产品耗用3000工时。则甲产品应分配的制造费用为( )元。

A.30000

B.15000

C.12000

D.22500

第7题:

某工业企业生产甲、乙两种产品共同耗用原料,耗用量无法按产品直接划分。甲产品投产150件,原料单件消耗定额为10千克,乙产品投产100件,原料单件消耗定额为20千克。甲、乙两种产品实际消耗总量为2 800千克。原料计划单价为4元。原材料材料成本差异率为0.5%。

要求:

(1)按照定额消耗量比例分配甲乙两种产品的原料费用。

(2)编制耗用原料的会计分录(在分录中列明产品名称和成本项目)。

(1)按照定额消耗量比例分配甲、乙两种产品的原料费用。

甲产品定额消耗量=1O×150=1500(千克)

乙产品定额消耗量=20×100=2000(千克)

材料消耗量分配率:2800/(1500+2000)=0.8

甲产品实际消耗量=0.8×1500=1200(千克)

乙产品实际消耗量=0.8×2000=1600(千克)

甲产品耗用原料计划成本=4×1200=4800(元)

乙产品耗用原料计划成本=4×1600=6400(元)

甲产品负担材料成本差异=4800×O.5%=24(元)

乙产品负担材料成本差异:6400×O.5%=32(元)

(2)编制耗用原料的会计分录:

借:生产成本—甲产品(直接材料) 4800

—乙产品(直接材料) 6400

贷:原材料 11200

借:生产成本—甲产品(直接材料) 24

—乙产品(直接材料) 32

贷:材料成本差异 56

第8题:

甲企业当月生产A、B两种产品,共发生制造费用500 000元,制造费用采用生产工人工时比例法进行分配。当月生产A、B两种产品共耗用100 000工时,其中,A产品耗用62 000工时,B产品耗用38 000工时。则A产品应分配的制造费用为( )元。

A.600 000

B.300 000

C.310 000

D.190 000

解析: 制造费用分配率=500 000/100 000=5(元/工时);A产品制造费用的分配额=62 000×5=310 000(元)。

第9题:

要求:

(1)计算甲、乙产品分别耗用的原材料成本(其中共同耗用的原材料费用按照定额消耗量标准分配)。

(2)计算甲、乙产品分别耗用的人工成本(按照生产工时标准分配)。

(3)计算甲、乙产品分别承担的制造费用(按照生产工时标准分配)。

(4)计算甲、乙产品总生产成本与单位生产成本。

甲产品耗用原材料成本=30040+400×1.2×52=55000(元)

乙产品耗用原材料成本=12840+300×1.1×52=30000(元)

(2)分配率=44000/(56000+32000)=0.5

甲产品耗用人工成本=0.5×56000=28000(元)

乙产品耗用人工成本=0.5×32000=16000(元)

(3)分配率=36080/(56000+32000)=0.41

甲产品承担制造费用=0.41×56000=22960(元)

乙产品承担制造费用=0.41×32000=13120(元)

(4)产品总生产成本=材料成本+人工成本+制造费用

甲产品总生产成本=55000+28000+22960=105960(元)

甲产品单位生产成本=105960/400=264.9(元)

乙产品总生产成本=30000+16000+13120=59120(元)

乙产品单位生产成本=59120/300=197.07(元)

第10题:

B.4500

C.3000

D.6000