经济学(经济分析)

如果投资永久持有某只股票,且各期每股分配的股利相同都是2元,投资者预期投资回报率为16%,那么这只股票的现值是()。A、12.50B、13C、14.5D、13.5

题目

如果投资永久持有某只股票,且各期每股分配的股利相同都是2元,投资者预期投资回报率为16%,那么这只股票的现值是()。

- A、12.50

- B、13

- C、14.5

- D、13.5

参考答案和解析

相似问题和答案

第1题:

投资者持有股票可能获得股利,持有股指期货合约不会获得股利。( )

第2题:

ABC企业计划利用一笔长期资金投资购买股票。现有甲公司股票和乙公司股票可供选择,已知甲公司股票现行市价为每股10元,上年每股股利为0.3元,预计以后每年以3%的增长率增长。乙公司股票现行市价为每股4元,上年每股股利为0.4元,股利分配政策将一贯坚持固定股利政策。ABC企业所要求的投资必要报酬率为8%。要求(1)利用股票估价模型要求:(1)利用股票估价模型,分别计算甲、乙公司股票价值。(2)代ABC企业作出股票投资决策。

第3题:

某投资者准备投资购买一种股票,目前股票市场上有三种股票可供选择: 甲股票目前的市价为9元,该公司采用固定股利政策,每股股利为1.2元,甲股票的必要收益率为15%; 乙股票目前的市价为8元,该公司刚刚支付的股利为每股0.8元,预计第一年的股利为每股1元,第二年的每股股利为1.02元,以后各年股利的固定增长率为3%,乙股票的必要收益率为14%; 丙股票每年支付固定股利1.2元,目前的每股市价为13元,丙股票的必要收益率为12%。 要求

(1)为该投资者做出应该购买何种股票的决策

(2)投资者打算长期持有该股票,计算投资者购入该种股票的持有期年均收益率

(3)投资者持有3年后以9元的价格出售,计算投资者购入该种股票的持有期年均收益率

(4)如果甲股票的β系数为1.4,乙股票的β系数为1.2,投资者按照目前的市价,同时投资购买甲、乙两种股票各200股,计算该投资组合的β系数。 已知:(P/F,14%,1)=0.8772,(P/F,14%,2)=0.7695,(P/F,14%,3)=0.6750 (P/F,15%,1)=0.8696,(P/F,15%,2)=0.7561,(P/F,15%,3)=0.6575 (P/F,16%,1)=0.8621,(P/F,16%,2)=0.7432,(P/F,16%,3)=0.6407 (P/F,18%,1)=0.8475,(P/F,18%,2)=0.7182,(P/F,18%,3)=0.6086

[解析](1)甲股票的价值=1.2/15%=8(元)

乙股票的价值

=1×(P/F,14%,1)+1.02×(P/F,14%,2)+1.02×(1+3%)/(14%-3%)×(P/F,14%,2)=9.01(元)

丙股票的价值=1.2/12%=10(元)

因为甲股票目前的市价为9元,高于股票价值,所以投资者不应该购买甲股票;

乙股票目前的市价为8元,低于股票价值,所以投资者应该购买乙股票;

丙股票目前的市价为13元,高于股票的价值,所以投资者不应该购买丙股票。

(2)假设持有期年均收益率为i,则有:

8=1×(P/F,i,1)+1.02×(P/F,i,2)+1.02×(1+3%)/(i-3%)×(P/F,i,2)

当i=15%时,1×(P/F,15%,1)+1.02×(P/F,15%,2)+1.02×(1+3%)/(15%-3%)×(P/F,15%,2)=8.26(元)

当i=16%时,1×(P/F,16%,1)+1.02×(P/F,16%,2)+1.02×(1+3%)/(16%-3%)×(P/F,16%,2)=7.63(元)

根据内插法:(16%-i)/(16%-15%)=(8-7.63)/(8.26-7.63)

解得:i=15.41%

(3)8=1×(P/F,i,1)+1.02×(P/F,i,2)+[1.02×(1+3%)+9]×(P/F,i,3)

当i=16%时,1×(P/F,16%,1)+1.02×(P/F,16%,2)+[1.02×(1+3%)+9]×(P/F,16%,3)=8.06

当i=18%时,1×(P/F,18%,1)+1.02×(P/F,18%,2)+[1.02×(1+3%)+9]×(P/F,18%,3)=7.70

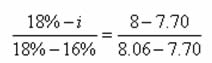

根据内插法:(18%-i)/(18%-16%)=(8-7.70)/(8.06-7.70)

解得:i=16.33%

(4)投资组合的β系数

=(200×9)/(200×8+200×9)×1.4+(200×8)/(200×8+200×9)×1.2

=1.31

第4题:

股票的价格就是( )

A 未来各期股利之和

B 未来各期股利现值之和

C 企业各期每股收益之和

D 企业各期每股收益现值之和

第5题:

某公司年终分配股利前(已提取盈余公积)的股东权益项目资料如下:

股本一普通股(每股面值2元,200万股)400万元

资本公积 160万元

盈余公积 200万元

未分配利润 640万元

股东权益合计 1400万元

公司股票的每股现行市价为14元,计划发放10%的股票股利并按发放股票股利后的股数派发每股现金股利0.2元。

要求:

(1)如果股票股利的金额按现行市价计算,计算完成这一方案后的股东权益各项目的数额;

(2)如果股票股利的金额按股票面值计算,计算完成这一方案后的资本公积和留存收益数额;

(3)如果发放股利前,甲投资者的持股比例为1%,计算完成这一方案后甲投资者的持有股数;

(4)如果发放股利之后“每股市价/每股股东权益”的数值不变,计算发放股利之后的每股市价;

(5)如果发放股利之后“每股市价/每股股东权益”的数值不变,只要满足每股市价不低于10元即可,则最多可以发放多少现金股利(假设有足够的可供分配利润)。

(1)发放股票股利增加的普通股股数=200×10%=20(万股)

发放股票股利减少的未分配利润=20×14=280(万元)

发放股票股利增加的股本=20×2=40(万元)

发放股票股利增加的资本公积=280-40=240(万元)

发放现金股利减少的未分配利润=(200+20)×0.2=44(万元)

发放股利之后的股本=400+40=440(万元)

发放股利之后的资本公积=160+240=400(万元)

发放股利之后的盈余公积=200(万元)

发放股利之后的未分配利润=640-280-44=316(万元)

(2)发放股票股利减少的未分配利润=20 ×2=40(万元)

发放股票股利增加的股本=20×2=40(万元)

发放股票股利增加的资本公积=40-40=0(万元)

发放现金股利减少的未分配利润=(200+20)×0.2=44(万元)

发放股利之后的股本=400+40=440(万元)

发放股利之后的资本公积=160+0=160(万元)

发放股利之后的盈余公积=200(万元)

发放股利之后的未分配利润=640-40-44=556(万元)

(3)发放股利之后甲投资者的持股比例不变,仍然是l%,因此,甲投资者的持有股数为(200+20)×1%=2.2万股。

(4)发放股票股利不会导致股东权益总额发生变化,发放现金股利会导致股东权益减少。

发放股利之后的股东权益=1400-44=1356(万元)

每股股东权益=1356/220=6.164(元)

发放股利之前的每股股东权益=1400/200=7(元)

每股市价/每股股东权益=14/7=2

由于发放股利之后“每股市价/每股股东权益”的数值不变,所以每股市价=2×6.164=12.33(元)。

(5)发放股利之后,每股市价为10元时,每股股东权益为5元,股东权益为5 × 220=1100万元,因此,最多可以发放的现金股利=1400-1100=300(万元)。

第6题:

A企业计划利用一笔长期资金投资购买股票。现有X公司股票和S公司股票可供选择,甲企业只准备投资一家公司股票。已知X公司股票现行市价为每股16元,上年每股股利为0.30元,预计以后每年以6%的增长率增长。S公司股票现行市价为每股14.80元,上年每股股利为1.20元,股利分配政策将一贯坚持固定股利政策。甲企业所要求的投资必要报酬率为8%。

要求:(1)利用股票估价模型,分别计算X、S公司股票价值。

(2)为A企业作出股票投资决策。

(1)计算X、S公司股票价值: X公司股票价值=0.30×(1+6%)÷(8%-6%)=15.90(元) S公司股票价值=1.20÷8%=15(元) (2)分析与决策: 由于X公司股票现行市价为16元,高于其投资价值15.90元,故X公司股票目前不宜投资购买。 S公司股票现行市价为14.80元,低于其投资价值15元,故S公司股票值得投资,甲企业应购买S公司股票。

第7题:

某投资者准备投资购买一种股票,目前股票市场上有三种股票可供选择:甲股票目前的市价为9元,该公司采用固定股利政策,每股股利为1.2元,甲股票的必要收益率为15%:

乙股票目前的市价为8元,该公司刚刚支付的股利为每股0.8元,预计第一年的股利为每股l元,第二年的每股股利为1.O2元,以后各年股利的固定增长率为3%,乙股票的必要收益率为l4%;

丙股票每年支付固定股利1.2元,目前的每股市价为l3元,丙股票的必要收益率为l2%。

要求:

(1)为该投资者做出应该购买何种股票的决策(2)投资者打算长期持有该股票,计算投资者购入该种股票的持有期年均收益率;

(3)投资者持有3年后以9元的价格出售,计算投资者购入该种股票的持有期年均收益率。

(1)甲股票的价值=1.2/15%=8(元)乙股票的价值因为甲股票目前的市价为9元,高于股票价值,所以投资者不应该购买甲股票;乙股票目前的市价为8元,低于股票价值,所以投资者应该购买乙股票;丙股票目前的市价为13元,高于股票的价值,所以投资者不应该购买丙股票。(2)假设持有期年均收益率为i,则有:

第8题:

甲企业计划用一笔长期资金投资购买股票。现有M公司股票和N公司股票可供选择,甲企业只准备投资一家公司的股票。已知M公司股票现行市价为每股9元,上年每股股利为0.15元,预计以后每年以6%的增长率增长。N公司股票现行市价为每股7元,上年每股股利为0.60元,股利分配政策将一贯坚持同定股利政策。甲企业所要求的投资必要报酬率为8%。

要求:

(1)利用股票估价模型,分别计算M、N公司股票价值;

(2)代甲企业作出股票投资决策。

(1)计算M、N公司股票价值 M公司股票价值(VM)=0.15×(1+6%)/(8%-6%)=7.95(元)

N公司股票价值(VN)=0.60/8%=7.5(元)

(2)分析与决策

由于M公司股票现行市价为9元,高于其投资价值7.95元,故M公司股票目前不宜投资购买。

N公司股票现行市价为7元,低于其投资价值7.5元,故N公司股票值得投资,甲企业应购买N公司股票。

第9题:

某投资者准备投资购买某种股票,目前股票市场上有两种股票可供选择:甲股票目前的市价为9元,该公司采用固定股利政策,每股股利为1.2元;乙股票目前的市价为8元,该公司刚刚支付的股利为每股O.8元,预计第一年的股利为每股1元,第二年的每股股利为1.02元,以后各年股利的固定增长率为3%。

已知无风险收益率为8%,市场上所有股票的平均收益率为13%,甲股票的β系数为1.4,乙股票的β系数为1.2。

要求:

(1)简要说明一下甲、乙公司采用的股利政策的优缺点;

(2)分别计算甲、乙两种股票的必要收益率;

(3)为该投资者做出应该购买何种股票的决策;

(4)按照(3)中所做出的决策,投资者打算长期持有该股票,计算投资者购入该种股票的持有期收益率;

(5)按照(3)中所做出的决策,投资者持有3年后以9元的价格出售,计算投资者购入该种股票的持有期年均收益率;

(6)如果投资者按照目前的市价,同时投资购买两种股票各200股,计算该投资组合的卢系数和必要收益率。

(1)甲公司采用的是固定股利政策,乙公司采用的是稳定增长的股利政策,这两种股利政策的共同优点是:有利于公司在资本市场上树立良好的形象、增强投资者信心,稳定公司股价;有利于吸引那些打算作长期投资的股东。缺点:股利分配不会下降,股利支付与公司盈利相脱离,如果出现经营状况不好或短暂的困难时期,会给公司的财务运作带来很大压力,最终影响公司正常的生产经营活动。

(2)甲股票的必要收益率=8%+1.4×(13%一8%)=15%

乙股票的必要收益率=8%+1.2×(13%一8%)=14%

(3)甲股票的价值=1.2/15%=8(元)

乙股票的价值:1×(P/F,14%,1)+1.02×(P/F,14%,2)+1.02×(1+3%)/(14%一3%)×(P/F,14%,2)=9.01(元)

因为甲股票目前的市价为9元高于股票价值,所以投资者不应投资购买甲股票;乙股票目前的市价为8元低于股票价值,所以投资者应购买乙股票。

(4)假设持有期年均收益率为i,则有:

8=1×(P/F,i,1)+1.02×(P/F,i,2)+1.02×(1+3%)/(i一3%)×(P/F,i,2)

当i=15%时,

1×(P/F,i,1)+1.02×(P/F,i,2)+1.02×(1+3%)/(i一3%)×(P/F,i,2)=8.26(元)

当i=16%时,

1×(P/F,i,1)+1.02×(P/F,i,2)+1.02×(1+3%)/(i一3%)×(P/F,i,2)=7.63(元)

使用内插法:

解得:i=15.41%

(5)8=1×(P/F,i,1)+1.02×(P/F,i,2)+[1.02×(1+3%)+9]×(P/F,i,3)

当i=16%时,

1×(P/F,i,1)+1.02×(1P/F,i,2)+[1.02×(1+3%)+9]×(P/F,i,3)=8.06

当i=18%时,

1×(P/F,i,1)+1.02×(P/F,i,2)+[1.02×(1+3%)+9]×(P/F,i,3)=7.70

根据内插法:

解得:i=16.33%

(6)投资组合的β系数

=

=1.31

=1.31投资组合的必要收益率=8%+1.31×(13%一8%)=14.55%

第10题:

下列各项中,权益法核算下会导致长期股权投资账面价值发生增减变动的有()。

A.确认长期股权投资减值损失

B.投资持有期间被投资单位宣告分配股票股利

c.投资持有期间被投资单位提取盈余公积

D.投资持有期问被投资单位宣告发放现金股利

【答案】AD

【解析】选项A,确认长期股权投资减值损失会减少长期股权投资的账面价值;选项B和选项C,投资企业不做账务处理;选项D,投资持有期间被投资单位宣告发放现金股利,减少投资企业的长期股权投资的账面价值。