02194工程经济

设备的原始价值是8000元,使用年限为10年,残值为零,如果采用直线折旧法,则折旧率为()A、10%B、20%C、30%D、40%

题目

设备的原始价值是8000元,使用年限为10年,残值为零,如果采用直线折旧法,则折旧率为()

- A、10%

- B、20%

- C、30%

- D、40%

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某设备原始价值为200000元,无论使用多少年残值均为零,低劣化值为1000元,其最佳使用年限为( )。

A.10年

B.14年

C.18年

D.20年

正确答案:D

第2题:

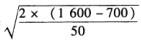

某设备的原始价值为K=1600元,每年低劣化增加值为λ=50元,设备的残值为700元,最佳更新年限为()年。

A:6

B:7

C:8

D:9

B:7

C:8

D:9

答案:A

解析:

采用低劣化数值法计算设备最佳更新期,其计算公式为:T= ,式中,K0表示设备的原始价值,0表示设备更新时的残值,T表示设备已使用的年限,λ表示每年低劣化增加值。根据已知数据得:T=

,式中,K0表示设备的原始价值,0表示设备更新时的残值,T表示设备已使用的年限,λ表示每年低劣化增加值。根据已知数据得:T= =6(年)。

=6(年)。

,式中,K0表示设备的原始价值,0表示设备更新时的残值,T表示设备已使用的年限,λ表示每年低劣化增加值。根据已知数据得:T==6(年)。第3题:

N公司于2003年12月1日购人不需安装的设备1台并投入使用。该设备入账价值为600万元,应采用双倍余额递减法计提折旧,但是企业采用年数总和法计提折旧,折旧年限为5年,预计净残值为零。税法规定采用双倍余额递减法提折旧,折旧年限为5年,预计净残值为零。假设公司适用所得税税率为33%,所得税采用资产负债表债务法核算,采用追溯重述法时影响前期净利润数为( )万元。

A.40

B.-26.8

C.53.2

D.-40

正确答案:B

追溯重述法时影响前期净利润数:(600 × 2/5-600 × 5/15)×67%=26.8(万元)

第4题:

某锻压设备原始价值为750000元,预计可使用5年,使用期满无残值,采用双倍余额递减法计提折旧。请计算出年折旧率。

正确答案:双倍余额递减法年折旧率=年限平均法计算的年折旧率×2=(1-预计净残值率)/ 使用寿命年限×100%×2=(1-0)/5×100%×2=40%

第5题:

A公司2014年12月31日购入价值成本为200万元的设备,预计使用年限为5年,预计净残值为零。A公司采用年限平均法计提折旧,而税法采用双倍余额递减法计提折旧,预计使用年限和预计净残值与会计规定相同。A公司适用的所得税税率为25%。不考虑其他因素,则2016年12月31日该设备产生的应纳税暂时性差异余额为( )万元。

A.120

B.48

C.72

D.12

B.48

C.72

D.12

答案:B

解析:

2016年12月31日该设备的账面价值=200-200÷5×2=120(万元),计税基础=200-200×40%-(200-200×40%)×40%=72(万元),账面价值大于计税基础,则应纳税暂时性差异余额=120-72=48(万元)。

第6题:

某设备原始价值为200000元,无论使用多少年残值均为零,低劣化值为1000元,其最佳使用年限为()年。

A:10

B:14

C:18

D:20

B:14

C:18

D:20

答案:D

解析:

第7题:

某设备的原始价值为171500元,每年低劣化增加值为7000元,在不考虑残值的情况下该设备的最佳更新年限为()年。

A.7

B.8

C.9

D.10

B.8

C.9

D.10

答案:A

解析:

第8题:

设备原始价值为50000元,使用年限为5年,残值为0,按平均折旧法计算各年的折旧额。

参考答案:解:年折旧率=(1-预计净残值率)/折旧年限×100%=(1-0)/5×100%=20%年折旧额=固定资产原值×折旧率=50000×20%=10000(元)

第9题:

某锻压设备原始价值为750000元,预计可使用5年,使用期满无残值,采用双倍余额递减法计提折旧。 请说明采用双倍余额递减法计提折旧对企业所得税的影响。

正确答案: 采用双倍余额递减法计提折旧,企业前期可以少缴所得税,后期多缴所得税。

第10题:

某设备原始价值12万元,残值为零,折旧年限为5年,用双倍余额递减法计算的第4年折旧额为()元。

- A、10460

- B、12960

- C、24000

- D、10368

正确答案:B