00090国际贸易实务(一)

某批出口货物的国内进价为人民币96万元(含增值税,增值税税率为17%),共1万箱。出口该批货物企业的费用定额率为6%,利润率为8%,退税率为14%。问:该批出口货物的FOB价为每箱多少欧元?

题目

某批出口货物的国内进价为人民币96万元(含增值税,增值税税率为17%),共1万箱。出口该批货物企业的费用定额率为6%,利润率为8%,退税率为14%。问:该批出口货物的FOB价为每箱多少欧元?

相似问题和答案

第1题:

某自营出口的生产企业为增值税一般纳税人,出口货物的增值税税率为17%,退税率为13%。2008年8月的有关业务如下:

(1)购进原材料一批,取得的增值税专用发票注明的价款为500万元,准予抵扣的进项税额为85万元(该增值税专用发票已经税务机关认证),货物已验收入库;

(2)本月出口货物销售取得销售额100万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送;

(3)2008年7月留抵税额为5万元。

要求:计算该企业当期“免、抵、退”税额。

(1)当期免抵退税不得免征和抵扣税额=100×(17%-l3%)=4(万元)

(2)当期应纳税额=[140.4÷(1+17%)+140.4÷(1+17%)÷600×200]×17%-(85-41-5=-58.8(万元)

(3)出口货物“免、抵、退”税额=100×13%=13(万元)

(4)按规定,如当期期末留抵税额(绝对值)大于当期免抵退税额时:

当期应退税额=当期免抵退税额

该企业当期应退税额=13(万元)

(5)当期免抵税额=当期免抵退税额一当期应退税额=13—13=0(万元)

(6)8月期末留抵结转下期继续抵扣的税额=58.8—13=45.8(万元)

【解析】(1)本题考核出口退税“免抵退”计算方法,注意计算步骤;(2)计算内销销项税额时,视同销售也必须考虑。

第2题:

某自营出口的生产企业为增值税一般纳税人,出口货物的增值税税率为17%,退税率为13%。2005年7月的有关业务如下:

(1)购进原材料一批,取得的增值税专用发票注明的价款为500万元;

(2)准予抵扣的进项税额为85万元(该增值税专用发票已经税务机关认证),货物已验收入库;

(3)本月出口货物销售取得销售额100万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送。

(4)2005年6月留抵税额为5万元。

要求:计算该企业当期“免、抵、退”税额。

(1)当期免抵退税不得免征和抵扣税额 =100×(17%-13%)=4(万元)

(2)当期应纳税额=[140.4÷(1+17%)+140.4÷(1+17%)÷600×200]×17%-(85-4)-5=27.2-81-5=-58.8(万元)

(3)出口货物“免、抵、退”税额=100×13%=13(万元)

(4)按规定,如当期期末留抵税额(绝对值)大于当期免抵退税额时:

当期应退税额=当期免抵退税额

该企业当期应退税额=13(万元)

(5)当期免抵税额=当期免抵退税额-当期应退税额=13-13=0(万元)

(6)7月期末留抵结转下期继续抵扣的税额=58.8-13=45.8(万元)

【该题针对“出口货物的免、抵、退”知识点进行考核】

第3题:

某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为11%, 2009年5月出口设备40台,出口收入折合人民币200万元,本月国内销售设备不含税销售收入100万人民币;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证;上期期末留抵税额6万元,该生产企业5月份留抵下期抵扣的税额为 ( )万元。

A.0

B.22

C.23

D.68

解析:当期免抵退税额不得免征和抵扣税额=200×(17%-11%)=12(万元)

当期应纳税额=100×17%-(68-12)-6=-45(万元)

出口货物“免抵退”税额=200×11%=22(万元)

按规定,如当期期末留抵税额>当期免抵退税额时:

当期应退税额=当期免抵退税额

即该企业当期的应退税额=22(万元)

当期免抵税额=当期免抵退税额-当期应退税额

该企业当期免抵税额=22-22=0

5月末留抵结转下期继续抵扣税额=45-22=23(万元)

第4题:

要求:计算该企业当期应纳(或应退)的增值税以及城市维护建设税、教育费附加和地方教育附加,并作出相应的账务处理。

采用“实耗法”的,当期进料加工保税进口料件的组成计税价格=出口货物离岸价格×计划分配率=1250×60%=750(万元)

免抵退税不得免征和抵扣税额=1250×(13%-10%)-750×(13%-10%)=15(万元)

当期应纳税额=200×13%-(80-15)=-39(万元)

免抵退税额=1250×10%-750×10%=50(万元)

当期期末留抵税额39万元<当期免抵退税额50万元,则当期应退的增值税税额=39(万元)

当期免抵税额=当期免抵退税额-当期应退税额=50-39=11(万元)

当期应纳城市维护建设税=11×7%=0.77(万元)

当期应纳教育费附加=11×3%=0.33(万元)

当期应纳地方教育附加=11×2%=0.22(万元)。

(2)企业账务处理如下:

①对当期免抵退税不得免征和抵扣税额,应作如下账务处理:

借:主营业务成本 150000

贷:应交税费——应交增值税(进项税额转出) 150000

②对免抵税额,应作如下账务处理:

借:应交税费——应交增值税(出口抵减内销产品应纳税额)

110000

贷:应交税费——应交增值税(出口退税) 110000

③对应退增值税税额,应作如下账务处理:

借:应收出口退税款(增值税) 390000

贷:应交税费——应交增值税(出口退税) 390000

④对应缴纳的城建税及教育费附加等,应作如下账务处理:

借:税金及附加 13200

贷:应交税费——应交城市维护建设税 7700

——应交教育费附加 3300

——应交地方教育附加 2200

第5题:

某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为11%,2011年5月出口设备40台,出口收入折合人民币200万元,本月国内销售设备不含税销售收入100万元;国内购进货物专用发票注明价款为200万元,进项税额34万元,发票通过认证;上期期末留抵税额6万元,该生产企业5月份免抵税额为( )万元。

A.0

B.11

C.22

D.68

当期免抵退税不得免征和抵扣税额=200×(17%-11%)=12(万元)当期应纳税额=100×17%-(34-12)-6=-11(万元)

出口货物“免抵退”税额=200×11%=22(万元)按规定,如当期期末留抵税额<当期免抵退税额时:当期应退税额=当期期末留抵税额即该企业当期的应退税额=11(万元)

当期免抵税额=当期免抵退税额-当期应退税额=22-11=11(万元)

第6题:

某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为11%。2008年5月出口设备40台,出口收入折合人民币200万元。本月国内销售设备不含税销售收入100万人民币;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证;上期末留抵税额6万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.23

D.68

当期免抵税额不得免征和抵扣税额=200×(17%-11%)=12(万元)

当期应纳税额=100×17%-(68-12)-6=-45(万元)

出口货物“免抵退”税额=200×11%=22(万元)

按规定,如当期期末留抵税额>当期免抵退税额时:

当期应退税额=当期免抵退税额

即该企业当期的应退税额=22(万元)

当期免抵税额=当期免抵退税额一当期应退税额

该企业当期免抵税额=22-22=0

5月末留抵结转下期继续抵扣税额

=45-22=23(万元)

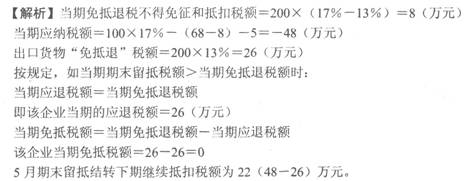

第7题:

自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%,2011年5月出口自产货物一批,出口收入折合人民币200万元。本月国内销售货物取得不含税销售收入100万元;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证:上期期末留抵税额5万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.26

D.68

第8题:

某商贸企业某月份组织收购货物一批,取得的增值税专用发票上注明的货款金额与增值税税额分别为100万元与17万元,当月委托某外贸企业以出口离岸价为120万元出口, 如果该出国货物适用的出口退税率为13%,那么,出口退税额为( )万元。

A.17

B.13

C.15.6

D.0

第9题:

B:20

C:26

D:6

第10题:

B.交税130万元

C.退税110万元

D.退税130万元

②出口当期不得免征、抵扣:1000×(17%-13%)=40(万元)。

③期初留抵20万元。

(2)当期销项税额=1000×17%=170(万元);

(3)当期应纳税额=170-280=-110(万元);

(4)当期出口免抵税额=1000×13%=130(万元)。

110<130,故应退税110,免抵20万元。

本题若当期应纳税额计算出来为=150万元,则当期退税130万元。