00157管理会计(一)

某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。计算本期可实现的利润。

题目

某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。计算本期可实现的利润。

参考答案和解析

正确答案:计算本期可实现的利润=2500*(72-48)=60000

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

某企业生产乙产品,本期计划销售量为20000件,应负担的固定成本总额为460000元,单位产品变动成本为240元,适用的消费税税率为5%。根据上述资料,运用保本点定价法测算的单位乙产品的价格应为( )元。

A.276.15

B.263

C.249.85

D.276.84

B.263

C.249.85

D.276.84

答案:D

解析:

第2题:

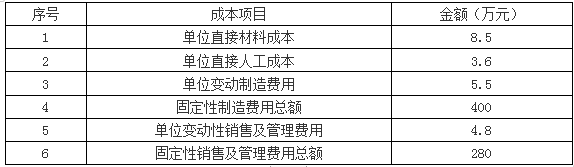

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如下表所示:

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

答案:

解析:

1.变动成本法下:

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元)

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元)

第3题:

某企业生产甲产品,售价为 60 元/件,单位变动成本 24 元,固定成本总额 100000 元,当年产销量 20000 件。

要求:计算单位边际贡献、边际贡献总额、边际贡献率及利润。

要求:计算单位边际贡献、边际贡献总额、边际贡献率及利润。

答案:

解析:

单位边际贡献=单价-单位变动成本=60-24=36(元)

边际贡献总额=单位边际贡献×产销量 =36×20000=720 000(元)

边际贡献率=36/60×100%=60%

或边际贡献率=720000/(60×20000)×100%=60%

利润=720000-100000=620 000(元)

边际贡献总额=单位边际贡献×产销量 =36×20000=720 000(元)

边际贡献率=36/60×100%=60%

或边际贡献率=720000/(60×20000)×100%=60%

利润=720000-100000=620 000(元)

第4题:

A电子企业只生产销售甲产品。2011年甲产品的生产与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2012年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本性态不变。 若目标利润为1750000元,计算A企业2012年实现目标利润的销售额。

正确答案: 假设实现目标利润的销售额为X元,则有X*(1-50%)-500000=1750000

解得X=4500000

第5题:

某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。计算安全边际额。

正确答案:计算安全边际额=(5000-2500)*72=180000

第6题:

A电子企业只生产销售甲产品。2011年甲产品的生产量与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2012年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本性态不变。

要求: (1)计算A企业2012年下列指标:①目标利润;②单位变动成本;③变动成本率;④固定成本。

(2)若目标利润为1750000元,计算A企业2012年实现目标利润的销售额。

要求: (1)计算A企业2012年下列指标:①目标利润;②单位变动成本;③变动成本率;④固定成本。

(2)若目标利润为1750000元,计算A企业2012年实现目标利润的销售额。

答案:

解析:

(1)①目标利润=12000×300-2300000=1300000(元)

②单位变动成本=1500000/10000=150(元/件)

③变动成本率=150/300×100%=50%

④固定成本=500000(元)

(2)目标利润销售额=(500000+1750000)/(1-50%)=4500000(元)

②单位变动成本=1500000/10000=150(元/件)

③变动成本率=150/300×100%=50%

④固定成本=500000(元)

(2)目标利润销售额=(500000+1750000)/(1-50%)=4500000(元)

第7题:

A电子企业只生产销售甲产品。2016年甲产品的生产量与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2017年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本性态不变。

要求:

(1)计算A企业2017年下列指标:

①息税前利润;

②单位变动成本;

③变动成本率;

④固定成本。

(2)若目标息税前利润为1750000元,计算A企业2017年实现目标利润的销售额。

要求:

(1)计算A企业2017年下列指标:

①息税前利润;

②单位变动成本;

③变动成本率;

④固定成本。

(2)若目标息税前利润为1750000元,计算A企业2017年实现目标利润的销售额。

答案:

解析:

(1)

①息税前利润=12000×300-2300000=1300000(元)

②单位变动成本=1500000/10000=150(元/件)

③变动成本率=150/300×100%=50%

④固定成本不变=500000(元)

(2)

根据公式:目标利润=预计产品销量×(单价-单位变动成本)-固定成本费用

销售额=销售量×产品单价

可得:

达到目标利润销售额=(500000+1750000)/(1-50%)=4500000(元)

①息税前利润=12000×300-2300000=1300000(元)

②单位变动成本=1500000/10000=150(元/件)

③变动成本率=150/300×100%=50%

④固定成本不变=500000(元)

(2)

根据公式:目标利润=预计产品销量×(单价-单位变动成本)-固定成本费用

销售额=销售量×产品单价

可得:

达到目标利润销售额=(500000+1750000)/(1-50%)=4500000(元)

第8题:

A电子企业只生产销售甲产品。2011年甲产品的生产与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2012年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本形态不变。

要求:

(1)计算A企业2012年下列指标:

①目标利润;

②单位变动成;

③变动成本率;

④固定成本。

(2)若目标利润为1750000元,计算A企业2012年实现目标利润的销售额。

答案:

解析:

【答案】

(1)①目标利润=12000300-2300000=1300000(元)

②单位变动成本=1500000/10000=150(元)

③变动成本率=150/300=50%

④固定成本=2300000-15012000=500000(元)

(2)销售收入(1-50%)-500000=1750000

则:销售收入=4500000元

(1)①目标利润=12000300-2300000=1300000(元)

②单位变动成本=1500000/10000=150(元)

③变动成本率=150/300=50%

④固定成本=2300000-15012000=500000(元)

(2)销售收入(1-50%)-500000=1750000

则:销售收入=4500000元

第9题:

某企业产销一种乙产品,全年固定成本总额为60000元,乙产品售价为72元,单位变动成本为48元,本期产销量为5000件。若该企业目标利润定为72000元,则产销量应达到多少件?

正确答案:企业目标利润定为72000元,则产销量=(72000+60000)/24=5500件

第10题:

A电子企业只生产销售甲产品。2011年甲产品的生产与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2012年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本性态不变。 计算A企业2012年下列指标:①目标利润。②单位变动成本。③变动成本率。④固定成本。

正确答案: ①目标利润=12000×300-2300000=1300000(元)

②单位变动成本=1500000/10000=150(元)

③变动成本率=150/300×100%=50%

④固定成本=2300000-150×12000=500000(元)