00161财务报表分析(一)

甲、乙两家公司税后净利润分别为75万元和67.5万元,所得税率为25%,乙公司向外融资100万元,利率为10%。则下列描述中,正确的有()A、由于利息费用是正常融资成本,应该以息税前利润计算利息保障倍数B、甲、乙公司息税前利润均为100万元C、甲、乙公司税前利润分别是100万元和90万元D、甲公司利息保障倍数小于1E、乙公司利息保障倍数大于1

题目

甲、乙两家公司税后净利润分别为75万元和67.5万元,所得税率为25%,乙公司向外融资100万元,利率为10%。则下列描述中,正确的有()

- A、由于利息费用是正常融资成本,应该以息税前利润计算利息保障倍数

- B、甲、乙公司息税前利润均为100万元

- C、甲、乙公司税前利润分别是100万元和90万元

- D、甲公司利息保障倍数小于1

- E、乙公司利息保障倍数大于1

参考答案和解析

相似问题和答案

第1题:

甲公司经营杠杆系数为2,财务杠杆系数为1.5;乙公司经营杠杆系数为1.5,财务杠杆系数为2,若销售增长10%,则有( )。

A.甲乙两公司息税前利润增幅相同

B.甲乙两公司税后利润增幅相同

C.甲公司比乙公司息税前利润增幅小

D.乙公司比甲公司税后利润增幅大

【答案】B

【解析】两家公司的总杠杆系数相同,所以税后利润增幅相同。

第2题:

甲、乙两家公司均从事钢铁制造和销售,其

2007年的有关资料如下:

单位:万元 甲公司 乙公司 市场状况 概率 息税前利润 利息 固定成本 息税前利润 利息 固定成本 繁荣 50% 1000 150 450 1500 240 750 正常 30% 800 150 450 1200 240 750 萧条 20% 500 150 450 900 240 750

要求:

(1)计算甲、乙两家公司息税前利润的期望值;

(2)计算甲、乙两家公司息税前利润的标准差;

(3)计算甲、乙两家公司息税前利润的标准离差率;

(4)钢铁制造和销售行业的平均收益率为18%,息税前利润的平均标准离差率为0.5,无风险收益率为4%,计算该行业的风险价值系数;

(5)计算甲、乙两家公司的风险收益率和总收益率;

(6)计算甲、乙两家公司2008年的经营杠杆系数、财务杠杆系数和复合杠杆系数。

(1)甲、乙两家公司息税前利润的期望值:

甲公司息税前利润的期望值=1000×50%+800×30%+500×20%=840(万元)

乙公司息税前利润的期望值=1500×50%+1200×30%+900×20%=1290(万元)

(2)甲、乙两家公司息税前利润的标准差:

甲公司息税前利润的标准差

=190.79(万元)

=190.79(万元) 乙公司息税前利润的标准差

=234.31(万元)

(3)甲、乙两家公司息税前利润的标准离差率:

甲公司息税前利润的标准离差率=190.79/840=0.23

乙公司息税前利润的标准离差率=234.31/1290=0.18

(4)风险价值系数=(18%-4%)/0.5=0.28

(5)甲、乙两家公司的风险收益率和总收益率:

甲公司的风险收益率=0.23×0.28=6.44%

甲公司的总收益率=4%+6.44%=10.44%

乙公司的风险收益率=0.28×0.18=5.04%

乙公司的总收益率=4%+5.04%=9.04%

(6)甲公司2008年的经营杠杆系数=(840+450)/840=1.54

甲公司2008年的财务杠杆系数=840/(840-150) =1.22

甲公司2008年的复合杠杆系数=1.54×1.22=1.88

乙公司2008年的经营杠杆系数=(1290+750)/1290=1.58

乙公司2008年的财务杠杆系数=1290/(1290-240)=1.23

乙公司2008年的复合杠杆系数=1.58×1.23=1.94。

第3题:

某企业某年的息税前利润为150万元,利息费用为50万元,则该企业利息保障倍数为( )。

A、1/3

B、2/3

C、1

D、3

第4题:

B.1.17

C.1.05

D.0.93

第5题:

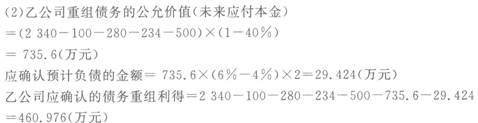

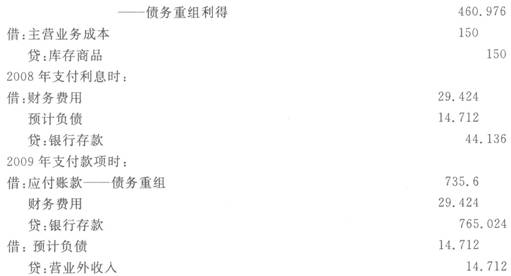

甲公司为上市公司,于2007年1月1日销售给乙公司产品-批,价款为2 000万元,增值税税率17%;双方约定3个月付款。乙公司因财务困难无法按期支付,至2007年12月31日甲公司仍未收到款项,甲公司已对该应收款计提坏账准备234万元。2007年12月31日乙公司与甲公司协商,达成债务重组协议如下:

(1)乙公司以100万元现金偿还部分债务。

(2)乙公司以设备1台和A产品-批抵偿部分债务,设备账面原价为350万元,已提折旧为100万元,计提的减值准备为10万元,公允价值为280万元。A产品账面成本为150万元,公允价值(计税价格)为200万元,增值税税率为17%。设备和产品E T 2007年12月31日运抵甲公司。

(3)将部分债务转为乙公司100万股普通股,每股面值为1元,每股市价为5元。不考虑其他因素,甲公司将取得的股权作为长期股权投资核算。乙公司已于2007年12月31日办妥相关手续。

(4)甲公司同意免除乙公司剩余债务的40%并延期至2009年12月31日偿还,并从2008年1月1日起按年利率4%计算利息。但如果乙公司从2008年起,年实现利润总额超过100万元,则当年利率上升为6%。如果乙公司年利润总额低于100万元,则当年仍按年利率4%计算利息。乙公司2007年末预计未来每年利润总额均很可能超过100万元。

(5)乙公司2008年实现利润总额120万元,2009年实现利润总额80万元。乙公司于每年末支付利息。

要求:

(1)计算甲公司应确认的债务重组损失;

(2)计算乙公司应确认的债务重组利得;

(3)分别编制甲公司和乙公司债务重组的有关会计分录(金额单位为万元)。

第6题:

某公司2006年税前净利润为8000万元人民币,利息费用为4000万元人民币,则该公司的利息保障倍数为( )。

A.1/2

B.2

C.3

D.4

利息保障倍数=(税前净利润+利息费用)/利息费用。

第7题:

某公司2010年息税前利润为2500万元,该公司有一项长期负债,负债额5000万元,每年利息10%,则该公司的已获利息倍数为( )。

A.0.5

B.5

C.10

D.15

已获利息倍数为息税前利润除以利息费用,2500÷(5000×0.1)=5。

第8题:

已知某公司某年财务数据如下:营业收入250万元,利息费用16万元,营业利润54万元,税前利润38万元。根据上述数据可以计算出( )。

A.利息支付倍数为2.255

B.利息保障倍数为3.375

C.息税前利润为54万元

D.净利润为234万元

第9题:

某公司2006年税前净利润为8000万元人民币,利息费用为4000万元人民币。则该公司的利息保障倍数为( )。

A.1

B.2

C.3

D.4

第10题:

B、7.5

C、6.0

D、4.79

【考点“总债务流量比率”】