00156成本会计

辅助生产车间发生的各种生产费用都直接计入“生产成本——辅助生产成本”科目。

题目

辅助生产车间发生的各种生产费用都直接计入“生产成本——辅助生产成本”科目。

参考答案和解析

正确答案:错误

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

辅助生产费用的直接分配法是将辅助生产费用( )。

A.直接计入“生产成本——基本生产成本”科目

B.直接分配给所有受益的车间、部门

C.直接分配给辅助生产车间以外的各受益单位

D.直接分配给基本生产车间

B.直接分配给所有受益的车间、部门

C.直接分配给辅助生产车间以外的各受益单位

D.直接分配给基本生产车间

答案:C

解析:

辅助生产费用直接分配法的特点是将辅助生产费用直接分配给辅助生产车间以外的各受益单位。

第2题:

关于辅助生产成本的归集,下列说法正确的有()。

A.可直接通过“生产成本——辅助生产成本”科目进行归集

B.可先通过“制造费用”科目进行归集,然后转入“生产成本——辅助生产成本”科目,最后进行分配

C.辅助生产费用的归集通过辅助生产成本总账及明细账进行

D.辅助生产费用的分配应通过辅助生产费用分配表进行

B.可先通过“制造费用”科目进行归集,然后转入“生产成本——辅助生产成本”科目,最后进行分配

C.辅助生产费用的归集通过辅助生产成本总账及明细账进行

D.辅助生产费用的分配应通过辅助生产费用分配表进行

答案:A,B,C,D

解析:

一般情况下,辅助生产的制造费用,先通过“制造费用”科目进行单独归集,然后再转入“辅助生产成本”科目。但是对于辅助生产车间规模较小、制造费用很少且辅助生产不对外提供产品和劳务的,为简化核算工作,辅助生产的制造费用也可以不通过“制造费用”科目,而直接记入“辅助生产成本”科目。

第3题:

下列核算错误的是( )。

A.基本生产车间发生的各项要素费用,最终都要计入产品生产成本,即计入各种产品成本明细账

B.基本生产车间发生的直接用于产品生产、但没有专门设立成本项目的费用,以及间接用于产品生产的费用,应先计入“制造费用”科目及其相应明细账;月末,再将归集的全部制造费用转入“生产成本——基本生产成本”科目

C.直接用于产品生产、专设成本项目的各种原材料费用,应贷记“生产成本——基本生产成本”科目及其所属各产品成本明细账“直接材料”成本项目

D.辅助生产车间发生的直接用于辅助生产、专设成本项目的各种原材料费用分配,其分配方法与基本生产车间的原材料费用分配方法相同,应计入“生产成本——辅助生产成本”科目的借方

正确答案:C

解析:直接用于产品生产、专设成本项目的各种原材料费用,应借记“生产成本——基本生产成本”科目及其所属各产品成本明细账“直接材料”成本项目。

解析:直接用于产品生产、专设成本项目的各种原材料费用,应借记“生产成本——基本生产成本”科目及其所属各产品成本明细账“直接材料”成本项目。

第4题:

下面关于部门设置中正确的有()

- A、生产车间的部门属性设置为非车间

- B、基本生产部门或辅助生产部门发生的费用才计入生产成本

- C、期间费用部门发生的费用不计入生产成本

- D、辅助生产部门发生的费用通常以制造费用形式计入生产成本

正确答案:B,C,D

第5题:

假定某工业企业设有供电、锅炉两个辅助生产车间,2020年3月发生的业务如下:

该企业采用交互分配法分配辅助生产费用,辅助生产费用不通过“制造费用”科目核算。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(2)下列各项中,关于辅助生产车间交互分配时会计处理正确的是()。

A.借:生产成本——辅助生产成本——供电车间4 000

——锅炉车间3 000

贷:生产成本——辅助生产成本——供电车间3 000

——锅炉车间4 000

B.借:生产成本——辅助生产成本——供电车间3 000

——锅炉车间4 000

贷:生产成本——辅助生产成本——供电车间4 000

——锅炉车间3 000

C.借:生产成本——辅助生产成本——供电车间3 750

——锅炉车间4 400

贷:生产成本——辅助生产成本——供电车间4 400

——锅炉车间3 750

D.借:生产成本——辅助生产成本——供电车间4 400

——锅炉车间3 750

贷:生产成本——辅助生产成本——供电车间3 750

——锅炉车间4 400

该企业采用交互分配法分配辅助生产费用,辅助生产费用不通过“制造费用”科目核算。

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

(2)下列各项中,关于辅助生产车间交互分配时会计处理正确的是()。

A.借:生产成本——辅助生产成本——供电车间4 000

——锅炉车间3 000

贷:生产成本——辅助生产成本——供电车间3 000

——锅炉车间4 000

B.借:生产成本——辅助生产成本——供电车间3 000

——锅炉车间4 000

贷:生产成本——辅助生产成本——供电车间4 000

——锅炉车间3 000

C.借:生产成本——辅助生产成本——供电车间3 750

——锅炉车间4 400

贷:生产成本——辅助生产成本——供电车间4 400

——锅炉车间3 750

D.借:生产成本——辅助生产成本——供电车间4 400

——锅炉车间3 750

贷:生产成本——辅助生产成本——供电车间3 750

——锅炉车间4 400

答案:B

解析:

供电车间分配给锅炉车间的费用=锅炉车间耗电度数×供电车间交互分配率=10 000×0.4=4 000(元);锅炉车间分配给供电车间的费用=供电车间耗用蒸汽吨数×锅炉车间交互分配率=500×6=3 000(元)。

交互分配时的会计分录:

借:生产成本——辅助生产成本——供电车间 3 000

——锅炉车间 4 000

贷:生产成本——辅助生产成本——供电车间 4 000

——锅炉车间 3 000

交互分配时的会计分录:

借:生产成本——辅助生产成本——供电车间 3 000

——锅炉车间 4 000

贷:生产成本——辅助生产成本——供电车间 4 000

——锅炉车间 3 000

第6题:

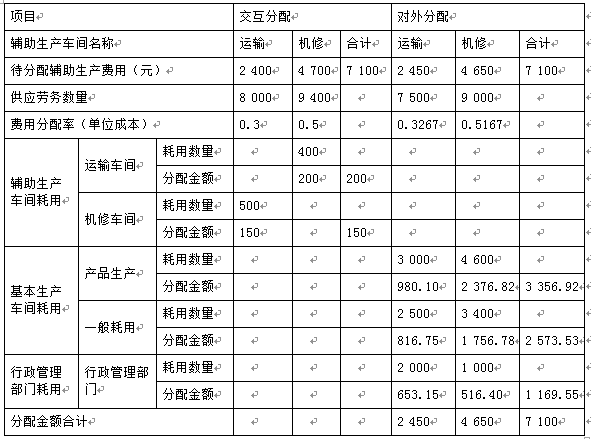

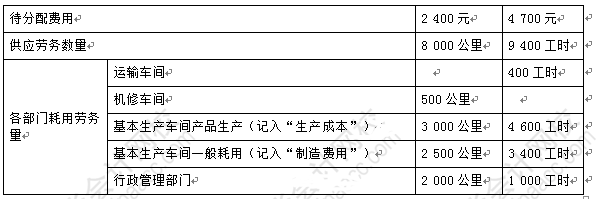

某工业企业设有机修和运输两个辅助生产车间,其本月发生的费用及提供劳务量的情况如下表所示:

采用交互分配法进行辅助生产费用的分配。(计算时分配率的小数保留4位,分配的小数尾差计入管理费用。辅助生产车间不设“制造费用”科目。)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

对外分配的时,应编制的会计分录是( )。

A.借:生产成本——基本生产成本3 356.92

贷:生产成本——辅助生产成本——运输车间980.10

——机修车间2 376.82

B.借:制造费用2 573.53

贷:生产成本——辅助生产成本——运输车间816.75

——机修车间1 756.78

C.借:管理费用1 169.55

贷:生产成本——辅助生产成本——运输车间653.15

——机修车间516.40

D.借:制造费用1 100

贷:生产成本——辅助生产成本——运输车间600

——机修车间500

采用交互分配法进行辅助生产费用的分配。(计算时分配率的小数保留4位,分配的小数尾差计入管理费用。辅助生产车间不设“制造费用”科目。)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

对外分配的时,应编制的会计分录是( )。

A.借:生产成本——基本生产成本3 356.92

贷:生产成本——辅助生产成本——运输车间980.10

——机修车间2 376.82

B.借:制造费用2 573.53

贷:生产成本——辅助生产成本——运输车间816.75

——机修车间1 756.78

C.借:管理费用1 169.55

贷:生产成本——辅助生产成本——运输车间653.15

——机修车间516.40

D.借:制造费用1 100

贷:生产成本——辅助生产成本——运输车间600

——机修车间500

答案:A,B,C

解析:

管理费用的计算同(4)

行政管理部门计入管理费用的科目的金额是运输车间分配的费用+机修车间分配的费用=运输车间对外分配的分配率×行政管理部门耗用的劳务量+机修车间对外分配的分配率×行政管理部门耗用的劳务量;

但是因为本题是的分配率是不能整除的,所以在计算行政管理负担的费用时,不用上述的公式,如果用上述的公式,则最后求得的金额存在差异。

因此要用倒挤的方法求行政管理部门负担的费用,运输车间对外分配的总费用为2 400+200-150=2 450(元),减去分配给基本生产车间的费用980.10元和816.75元,则行政管理部门负担的运输车间的费用=2 450-980.10-816.75=653.15(元);

机修车间对外分配的总费用为行政管理部门负担的机修车间的费用=4 700-0.5×400+0.3×500=4 650(元),减去分配给基本生产车间的费用2 376.82元和1 756.78元,则行政管理部门负担的运输车间的费用=4 650-2 376.82-1 756.78=516.4(元)。

行政管理部门计入管理费用的科目的金额是运输车间分配的费用+机修车间分配的费用=运输车间对外分配的分配率×行政管理部门耗用的劳务量+机修车间对外分配的分配率×行政管理部门耗用的劳务量;

但是因为本题是的分配率是不能整除的,所以在计算行政管理负担的费用时,不用上述的公式,如果用上述的公式,则最后求得的金额存在差异。

因此要用倒挤的方法求行政管理部门负担的费用,运输车间对外分配的总费用为2 400+200-150=2 450(元),减去分配给基本生产车间的费用980.10元和816.75元,则行政管理部门负担的运输车间的费用=2 450-980.10-816.75=653.15(元);

机修车间对外分配的总费用为行政管理部门负担的机修车间的费用=4 700-0.5×400+0.3×500=4 650(元),减去分配给基本生产车间的费用2 376.82元和1 756.78元,则行政管理部门负担的运输车间的费用=4 650-2 376.82-1 756.78=516.4(元)。

第7题:

某工业企业设有机修和运输两个辅助生产车间,其本月发生的费用及提供劳务量的情况如下表所示:

采用交互分配法进行辅助生产费用的分配。(计算时分配率的小数保留4位,分配的小数尾差计入管理费用。辅助生产车间不设“制造费用”科目。)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

交互分配时,应编制的会计分录是( )。

采用交互分配法进行辅助生产费用的分配。(计算时分配率的小数保留4位,分配的小数尾差计入管理费用。辅助生产车间不设“制造费用”科目。)

要求:

根据上述资料,不考虑其他因素,分析回答下列小题。

交互分配时,应编制的会计分录是( )。

A.借记“生产成本——辅助生产成本——运输车间”科目金额150

B.借记“生产成本——辅助生产成本——运输车间”科目金额200

C.贷记“生产成本——辅助生产成本——运输车间”科目金额200

D.贷记“生产成本——辅助生产成本——机修车间”科目金额150

B.借记“生产成本——辅助生产成本——运输车间”科目金额200

C.贷记“生产成本——辅助生产成本——运输车间”科目金额200

D.贷记“生产成本——辅助生产成本——机修车间”科目金额150

答案:B

解析:

交互分配辅助生产费用时:

借:生产成本——辅助生产成本——运输车间(400×0.5)200

——机修车间(500×0.3)150

贷:生产成本——辅助生产成本——运输车间150

——机修车间200

借:生产成本——辅助生产成本——运输车间(400×0.5)200

——机修车间(500×0.3)150

贷:生产成本——辅助生产成本——运输车间150

——机修车间200

第8题:

下列关于“辅助生产成本”账户的表述中,正确的是()。

A.间接计入费用可以直接计入“辅助生产成本”账户的借方

B.“辅助生产成本”账户可以核算为基本生产车间提供产品所发生的各项费用

C.属于辅助生产耗用的直接材料、直接工资应直接记入“辅助生产成本”有关明细账户

D.该账户月末没有余额

E.月终分配转出的劳务费用,计入"辅助生产成本"账户的贷方

B.“辅助生产成本”账户可以核算为基本生产车间提供产品所发生的各项费用

C.属于辅助生产耗用的直接材料、直接工资应直接记入“辅助生产成本”有关明细账户

D.该账户月末没有余额

E.月终分配转出的劳务费用,计入"辅助生产成本"账户的贷方

答案:A,B,C,E

解析:

第9题:

对于辅助生产车间规模很小、制造费用很少且辅助生产不对外提供产品和劳务的,为简化核算工作,辅助生产的制造费用可以直接记入“生产成本——辅助生产成本”科目。( )

答案:对

解析:

第10题:

辅助生产费用的直接分配法,是将辅助生产费用()的方法。

- A、直接分配给各受益单位

- B、直接计入产品生产成本

- C、直接分配给辅助生产车间以外的各受益单位

- D、直接记入“辅助生产成本”科目

正确答案:C