00207高级财务管理

远大公司是一家制药企业,2011年的息税前净收益为6.8亿元,资本性支出为3.6亿元,折旧为2.2亿元,销售收入为80亿元,营业资本占销售收入的20%,企业所得税率为30%,国债利息率为6%。预期今后3年内将以10%的速度高速增长,β值为1.5,税后债务成本为8%,负债比率为50%。3年后公司进入稳定增长期,稳定增长阶段的增长率为5%,β值为1,税后债务成本为8%,负债比率为25%,资本支出与折旧支出相互抵消。市场平均风险报酬率为5%。 回答下了问题。估计第六年的自由现金流量。

题目

远大公司是一家制药企业,2011年的息税前净收益为6.8亿元,资本性支出为3.6亿元,折旧为2.2亿元,销售收入为80亿元,营业资本占销售收入的20%,企业所得税率为30%,国债利息率为6%。预期今后3年内将以10%的速度高速增长,β值为1.5,税后债务成本为8%,负债比率为50%。3年后公司进入稳定增长期,稳定增长阶段的增长率为5%,β值为1,税后债务成本为8%,负债比率为25%,资本支出与折旧支出相互抵消。市场平均风险报酬率为5%。 回答下了问题。估计第六年的自由现金流量。

参考答案和解析

相似问题和答案

第1题:

要求:填写下列表格,并说明该股票被市场高估还是低估了。

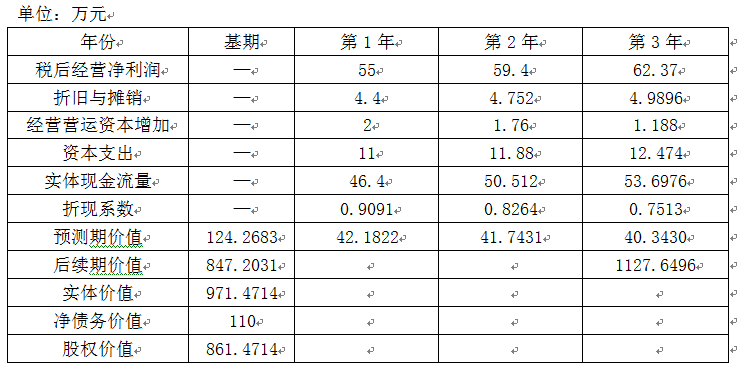

单位:万元

每股股权价值=861.4714/100=8.61(元),高于当前每股市价5元,所以该股票被市场低估了。

第2题:

根据资本资产定价模型.该公司发行股票的资本成本率为()。

B.10.5%

C.11.0%

D.15.0%

故本题中:资本成本=5%+1.1×(10%-5%)=10.5%。

第3题:

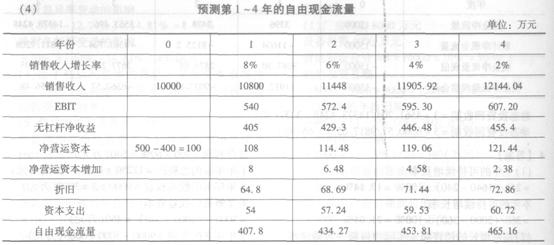

东方公司去年的销售收入为10000万元,流动资产为500万元,流动负债为400万元,今年是预测期的第一年,今年销售收入增长率为8%,以后每年的销售收入增长率将逐年递减2%直至销售增长率达到2%,以后可以长期保持2%的增长率。基于公司过去的盈利能力和投资需求,预计EBIT为销售收入的5%,净营运资本为销售收入的1%,资本支出等于销售收入的0.5%折旧费用为销售收入的0.6%。公司的D/E保持不变,一直为0.8,税后债务资本成本等于债务的税后资本成本,债券的面值为1000元,收益利率为8%,期限为5年,每半年付息一次发行价格为950元,筹资费率为2%,公司的所得税税率为25%。公司的股票收益率与市场组合收益率的协方差为30%,市场组合收益率的方差为20%,无风险利率为6.32%,市场风险利率为6%。

要求:

(1)计算税后债务资本成本;

(2)计算股权资本成本;

(3)计算加权平均资本成本;

(4)预测第1~4年的自由现金流量;

(5)计算预测期第4年末的价值;

(6)计算预测期第1年初的企业价值。

(1)假设债券的半年税后资本成本为i,则:

950×(1-2%)=1000×4%×(1-25%)×(P/A,i,10)+10110 ×(P/S,i,1O)

即:931=30×(P/A,i,10)+1000×(P/S,i,10)

当i=4%时:

30×(P/A,i,10)+1000×(P/S,i,10)=30×8.1109+1000×0.6756=918.93

当i=3%时:

30×(P/A,i,1O)+1000×(P/S,i,10)=30×8.5302+1000×0.7441=1000.01

根据(1000.O1-918.93)/(3%-4%)=(1000.O1-931)/(3%-i)

得到:i=3.85%

债券的税后年资本成本=(1+3.85%)2-1=7.85%

(2)股票的口系数=30%/20%=1.5

股权资本成本=6.32%+1.5×6%=15.32%

(3)加权平均瓷本成本=0.8/0+0.8)×7.85%+1/(1+0.8)×15.32%=12%

(5)预测期第4年末的价值=465.16×(1+2%)/(12%-2%)=4744.63(万元)

(6)预测期第1年初的企业价值

=407.8×(P/S,12%,1)+434.27×(P/S,12%,2)+453.81×(P/S,12%,3)+465.16×(P/S,12%,4)+4744.63

=407.8×0.8929+434.27 ×0.7972+453.81×0.7118+465.16×0.6355+4744.63

=6073.59(万元)

第4题:

Ⅰ.无负债企业的权益资本成本为8%

Ⅱ.交易后有负债企业的权益资本成本为10.5%

Ⅲ.交易后有负债企业的加权平均资本成本为8%

Ⅳ.交易前有负债企业的加权平均资本成本为8%

B.Ⅱ.Ⅲ.Ⅳ

C.Ⅰ.Ⅲ.Ⅳ

D.Ⅰ.Ⅱ.Ⅲ.Ⅳ

第5题:

股票发行总额8亿元

ABC公司负债的市场价值为25亿元

该公司今年自由现金流(FCFF)=11.5亿元

适用所得税率为40%

假设该公司债务占净资产25%

股权资本成本10%

税前债权资本成本7%

自由现金流(FCFF)增长率4%

该公司加权平均资本成本为()。

B.8.55%

C.12.73%

D.20%

其中,Wd为债权资本与总资产的比值,We为股权资本与总资产的比值,Wd+We=1;rd为债权资本成本,等于平均利息率;re为股权资本成本,即股东要求的收益率;T为公司所得税税率。WACC=25%*7%*(1-40%)+75%*10%=8.55%

第6题:

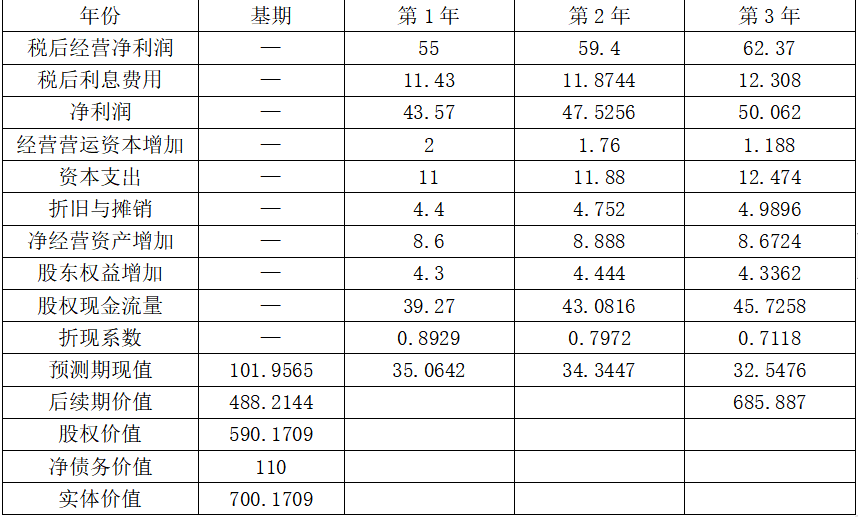

要求:填写下列表格,并说明该股票被市场高估还是低估了。

单位:万元

每股价值=590.1709/100=5.9(元),高于当前每股市价5元,所以该股票被市场低估了。

【解析】基期净经营资产=110×2=220(万元),第1年净经营资产=220+8.6=228.6(万元),第1年净负债=228.6÷2=114.3(万元),第1年税后利息费用=114.3×10%=11.43(万元),第2年税后利息费用=(228.6+8.888)÷2×10%=11.8744(万元),第3年税后利息费用=(228.6+8.888+8.6742)÷2×10%=12.308(万元)。

第7题:

( )是选择筹资方式、进行资本结构选择和选择追加筹资方案的依据 。

B.筹资费用

C.用资费用

D.利息费用

第8题:

B.交易后有负债企业的股权资本成本为10%

C.交易后有负债企业的加权平均资本成本为8%

D.交易前有负债企业的加权平均资本成本为8%

设条件,所以,无负债企业的股权资本成本=有负债企业的加权平均资本成本=8%,交易后有负债企业的股权资本成本=无负债企业的股权资本成本+有负债企业的债务市场价值/有负债企业的权益市场价值×(无负债企业的股权资本成本-税前债务资本成本)=8%+1×(8%-6%)=

10%,交易后有负债企业的加权平均资本成本=1/2×10%+1/2×6%=8%(或者直接根据"企业加权平均资本成本与其资本结构无关"得出:交易后有负债企业的加权平均资本成本=交易前有负债企业的加权平均资本成本=8%)。

第9题:

B.16.16%

C.17.6%

D.12%

第10题:

(1)销售收入1000万元,销售成本率(不含折旧与摊销)为60%,销售和管理费用(不含折旧与摊销)占销售收入的15%,折旧与摊销占销售收入的5%,债权投资收益为20万元,股权投资收益为10万元(估计不具有可持续性)。财务费用为14万元(全部是利息支出),营业外收支净额为5万元。

(2)资产负债表中的相关科目年末数如下:货币资金为40万元,存货和应收账款合计为200万元,固定资产净值为280万元,应付账款为80万元。

(3)甲公司的平均所得税税率为20%,加权平均资本成本为10%,可以长期保持不变。

要求:

1)预计2018年的税后净营业利润比2017年增长10%,计算2018年的税后净营业利润;

2)预计2018年的营运资本增长率为8%,计算2018年的营运资本增加;

3)预计2018年的固定资产净值增长率为5%,计算2018年的固定资产净值增加;

4)预计2018年的折旧与摊销增长10%,计算2018年的企业自由现金流量;

5)假设从2019年开始,预计企业自由现金流量每年增长10%,从2021年开始,企业自由现金流量增长率稳定在5%,计算甲公司在2018年初的整体价值。

2.2018年的营运资本增加=(40+200-80)×8%=12.8(万元)

3.2018年的固定资产净值增加=280×5%=14(万元)

4.2018年的折旧与摊销=1000×5%×(1+10%)=55(万元)

2018年的资本支出=14+55=69(万元)

2018年的企业自由现金流量

= 176+55 -(69+12.8)=149.2(万元)

或者2018年的企业自由现金流量

=税后净营业利润-营运资本的增加-固定资产净值增加

=176-12.8-14

=149.2(万元)

5.甲公司在2018年初的整体价值=149.2×(P/F,10%,1)+149.2×(1+10%)×(P/F,10%,2)+149.2×(1+10%)×(1+10%)×(P/F,10%,3)+149.2×(1+10%)×(1+10%)×(1+5%)/(10%-5%)×(P/F,10%,3)

=3255.27(万元)