财务分析学

资产负债表水平分析除了要计算某项目的变动额和变动率外,还应计算出()变动对资产或负债和所有者权益总额的影响程度。

题目

资产负债表水平分析除了要计算某项目的变动额和变动率外,还应计算出()变动对资产或负债和所有者权益总额的影响程度。

相似问题和答案

第1题:

通过对企业各项资产、负债和所有者权益的对比分析,揭示企业经营导致的财务状况变动及分析其变动原因的分析方法是()

A、资产负债表水平分析

B、资产负债表垂直分析

C、资产负债表趋势分析

D、资产负债表比率分析

第2题:

剔除了价格变动的影响计算出来的对外贸易额称为()。

正确答案:对外贸易量

第3题:

计算商品销售量指数的目的是测定( )。

A.各种商品销售量的总变动

B.各种商品销售额的总变动

C.各种商品销售价格的总变动

D.居民消费水平的总变动

第4题:

变动成本定价法的计算公式为()。

- A、售价=平均变动成本+应交税金

- B、售价=平均变动成本+按一定比例计算出的利润+应交税金

- C、售价=平均变动成本+单位产品贡献额

- D、售价=最大变动成本+应交税金

正确答案:C

第5题:

属于增值税基本纳税评估分析指标模型有()。

- A、销售变动率

- B、收入成本法

- C、本期进项税金控制额

- D、应税销售额变动率与应纳税额变动率弹性系数

正确答案:A,C,D

第6题:

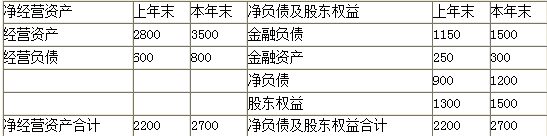

管理用资产负债表

2015年12月31日 单位:万元

管理用利润表

2015年度 单位:万元

【要求】

(1)计算2015年和2014年的权益净利率差额,并用差额分析法分别分析营业净利率、资产周转率和权益乘数各因素的变动对权益净利率变动的影响程度。(时点指标用期末数,下同)

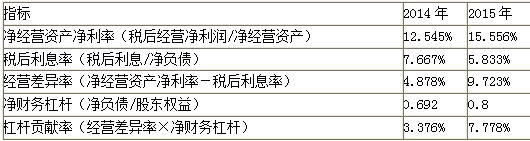

(2)分别计算2014年和2015年的净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。

(3)用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动的影响程度。

(4)用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

2014年:

营业净利率=207/3000×100%=6.9%

资产周转率=3000/(2800+250)=0.98

权益乘数=(2800+250)/1300=2.35

权益净利率=6.9%×0.98×2.35=15.89%

2015年:

营业净利率=350/4000×100%=8.75%

资产周转率=4000/(3500+300)=1.05

权益乘数=(3500+300)/1500=2.53

权益净利率=8.75%×1.05×2.53=23.24%

权益净利率差额=23.24%-15.89%=7.35%

权益净利率=营业净利率×资产周转率×权益乘数

2014年权益净利率=6.9%×0.98×2.35=15.89%

2015年权益净利率=8.75%×1.05×2.53=23.24%

营业净利率变动对权益净利率影响

=(8.75%-6.9%)×0.98×2.35=4.26%

资产周转率变动对权益净利率影响

=8.75%×(1.05-0.98)×2.35=1.44%

权益乘数变动对权益净利率影响

=8.75%×1.05×(2.53-2.35)=1.65%

(2)分别计算2014年和2015年的净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率。

(3)用差额分析法依次分析经营差异率、净财务杠杆的变动对杠杆贡献率变动的影响程度

经营差异率变动对杠杆贡献率变动的影响程度

=(9.723%-4.878%)×0.692=3.35%

净财务杠杆的变动对杠杆贡献率变动的影响程度

=9.723%×(0.8-0.692)=1.05%

(4)用连环替代法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率变动的影响程度。

权益净利率

=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆

2014年权益净利率:12.545%+(12.545%-7.667%)×0.692=15.921%(1)

第一次替代:15.556%+(15.556%-7.667%)×0.692=21.015%(2)

(2)-(1)净经营资产净利率变动对权益净利率的影响

=21.015%-15.921%=5.09%

第二次替代15.556%+(15.556%-5.833%)×0.692=22.284%(3)

(3)-(2)税后利息率变动对权益净利率的影响

=22.284%-21.015%=1.27%

第三次替代:15.556%+(15.556%-5.833%)×0.8=23.334%(4)

(4)-(3)净财务杠杆变动对权益净利率的影响

=23.334%-22.284%=1.05%

第7题:

资产负债表趋势分析,是通过计算资产负债表各项目在()时期内的变动情况,观察和分析资产、负债、所有者权益的变动趋势。

正确答案:较长

第8题:

在进行筹资决策分析时,总杠杆系数可以理解为( )之间的比率。

A.息前税前盈余变动率与销售额变动率

B.普通股每股收益变动率与销售额变动率

C.普通股每股收益变动率与息前税前盈余变动率

D.息前税前盈余变动率与普通股每股收益变动率

第9题:

商贸企业评估工作中,利用销售额变动率分析,没有上年同期应税销售额的,只分析其当月应税销售额变动率;有上年同期应税销售额的,也需分析当月应税销售额变动率

正确答案:错误

第10题:

计算商品销售量指数的目的是测定()

- A、各种商品销售量的总变动

- B、各种商品销售额的总变动

- C、各种商品销售价格的总变动

- D、居民消费水平的总变动

正确答案:A