财务管理

一家企业正在考虑投资一个项目,公司要求的收益率为12%,该项目产生的税后现金流的现值为40000元,项目的净现值为2元。则该项目应否接受?()A、不应接受,因为项目只能赚2元B、应该接受,因项目的净现值大于0C、不应接受,任何企业至少赚100元才会接受项目D、应该接受,因为项目的税后现金流的现值是40000元

题目

一家企业正在考虑投资一个项目,公司要求的收益率为12%,该项目产生的税后现金流的现值为40000元,项目的净现值为2元。则该项目应否接受?()

- A、不应接受,因为项目只能赚2元

- B、应该接受,因项目的净现值大于0

- C、不应接受,任何企业至少赚100元才会接受项目

- D、应该接受,因为项目的税后现金流的现值是40000元

相似问题和答案

第1题:

企业投资某基金项目,投入金额为1,280,000元,该基金项目的投资年收益率为12%,投资的年限为8年,如果企业一次性在最后一年收回投资额及收益,则企业的最终可收回多少资金?

F=P(F/P,i,n)

=1280000×(F/P,12%,8)

=1280000×2.4760=3169280(元)

第2题:

某企业投资一个新项目,经测算其收益率的标准离差率为0.48,如果该企业以前投资类似项目要求的必要报酬率为16%,收益率的标准离差率为0.5,无风险报酬率为6%并一直保持不变,则该企业投资这一新项目要求的必要报酬率为( )。

A.15.6%

B.15.9%

C.16.5%

D.22.0%

对于类似项目来说:16%=6%+b×0.5,由此可知b=0.2,新项目的必要收益率=6%+0.2×0.48=15.6%。

第3题:

某企业普通股股票的系统风险是整个市场的O.8倍,股票市场平均收益率为12%,无风险收益率7%,所得税率40%。该公司计划筹资以进行两个项目的建设。这两个项目的情况如下:A项目预计投资500万元,该项目的预期收益率可能为12%、10%、8%,其概率分别为O.4、O.2、O.4。B项目预计投资600万元,当行业折现率分别是9%、10%、12%时。其NPV分别为20万元、2万元、一2万元。

要求:

(1)计算该企业原股票的必要投资报酬率;

(2)计算A项目、B项目的内部收益率。并对A、B方案作出评价。

(1)该企业原股票的必要投资报酬率=7%+O.8×(12%一7%)=11%

(2)A项目的内部收益率=A项目实际可望达到的报酬率=A项目收益率的期望值=12%×O.4+10%×O.2+8%×O.4=10%

利用内插法可知:

解得:B项目的内部收益率=11%

由于B项目的内部收益率高于A项目,所以,B项目优于A项目。

第4题:

B.14%

C.11.7%

D.12%

第5题:

B、2016年全部投资收益率低于综合资金成本,说明企业当年一定亏损

C、拟投资项目最低收益率低于资金成本,从资金成本角度考虑不宜投资

D、拟投资项目应选择满足资金需求且资金成本最低的筹资方式

E、2016年综合资金成本为12%,说明企业应支付的借款及债权的利率为12%

本题考查的是资金成本的计算。2016年综合资金成本为12%,投资收益8%小于12%,所以选项A正确;由于未给出筹措资金和自由资金的比例,所以无法判断整体是否亏损,选项B错误;技术方案实施后所获利润额必须能够补偿资金成本,然后才能有利可图;因此基准收益率最低限度不应小于资金成本,所以选项C正确;在不考虑其他因素的情况下,通常选择综合资金成本最低的方案,所以选项D正确;综合资金成本的组成包含很多种类,所以在没有给出各类筹资的权重时,不能判断各类筹资的个别资金成本,所以选项E错误

第6题:

某外商投资企业准备投资一生产线用于生产新产品,该生产线的成本为110000元,该企业可以对其折旧方法做出选择,公司可以选用直线法或年数总和法,税法规定使用年限5年,残值为20000元,所得税率为40%,公司预计该项目尚有6年的使用年限,6年后的净残值预计为0,若该生产线投产后,每年预计可以给企业带来10000件的新产品的销量,该产品单位边际贡献为42元(该企业变动成本均为付现成本),固定付现成本为400000元。估计新项目投资的目标资本结构为资产负债率60%,新筹集负债的税前资本成本为9.02%;该公司过去没有投产过类似项目,但新项目与一家上市公司的经营项目类似,该上市公司的β为2,其资产负债率为50%,目前证券市场的无风险收益率为5%,证券市场的平均收益率为10%。

要求:

(1)通过计算判断公司应采用哪种折旧方法。

(2)根据所选用的折旧方法评价该项目是否可行。

(3)若公司能够对固定成本进行压缩,计算使得该项目可行的最高的固定付现成本。(单位万元四舍五入取整)

(1)折旧对现金流量的影响是由于所得税存在引起的。

若按直线法计提折旧:

每年的折旧=(110000-20000)/5=18000元

若按年数总和法计提折旧:

项目新筹集负债的税后资本成本=9.02%×(1-40%)=5.41%

替代上市公司的负债/权益=50%/(1-50%)=1

替代上市公司的β资产=β权益/〔1+(1-所得税率)×负债/权益〕=2/〔1+(1-40%)×1〕=1.25

甲公司的负债/权益=60%(1-60%)=1.5

甲公司新项目的β权益=β资产×〔1+(1-所得税率)×负债/权益〕=1.25×〔1+(1-40%)×1.5〕=2.375

股票的资本成本=5%+2.375×(10%-5%)=16.88%

加权平均资本成本=5.41%×60%+16.88%×40%=10%

直线法提供的各年折旧抵税流入的现值=18000×40%=(P/A,10%,5)=27293.76(元)

年数总和法提供的各年折旧抵税流入的现值=30000×40%×(P/S,10%,1)+24000×40%×(P/S,10%,2)+18000×40%×(P/S,10%,3)+12000×40%×(P/S,10%,4)+6000×40%×(P/S,10%,5)

=10909.2+7933.44+5409.36+3278.4+1490.16=29020.56

由于年数总和法折旧税额减免的现值比直线法的大1726.8,所以该公司应采用年数总和法。

(2) 由于净现值小于零,所以该方案不可行。

(3)设每年的固定付现成本为X-110000+1097535.6-X×(1-40%)×4.3553+29020.56+4516=0

X=390739.28=39万元

第7题:

B、A项目的风险小于B项目

C、A项目的风险大于B项目

D、无法评价A、B项目的风险大小

第8题:

某跨国公司想投资我国新兴产业的3个项目,已知A项目投资半年的年收益率为5%,B项目年收益率为7%,C项目的季度收益率为3%,D项目的年收益率为12%,则此跨国公司比较这三个项目,最值得投资的是( )。

A.项目A

B.项目B

C.项目C

D.项目D

解析:此跨国公司寻求最值得投资的公司,即比较项目A,B,C,D四者的年收益率大小,项目B年收益率明显低于项目D,可以排出,接下来就来比较项目A,项目C,项目D三者之间的关系。项目A的年收益率是1.05×1.05-1=0.1025,即10.25%;项目C的年收益率为1.03×1.03×1.03×1.03-1=0.1255,即12.55%。项目C的年收益率大于项目D,因此选C。

第9题:

B.项目Y具有平均水平的风险,内部收益率(IRR)为9%

C.项目乙风险高于平均水平,内部收益率(IRR)为11%

D.以上项目均不能被接受

第10题:

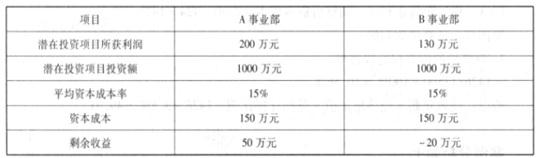

A、B 事业部拟投资项目的财务数据

要求:

A 事业部投资项目剩余收益=200-1000*15%=50(万元)

B 事业部投资项目剩余收益=130-1000*15%=-20(万元)

A、B 事业部剩余收益计算

本案例中,投资项目使得 A 事业部剩余收益增加 50 万元,B 事业部剩余收益减少 20 万元。所以若采用剩余收益进行业绩评价,A 事业部会选择投资该项目,B 事业部则会选择放弃该项目。

同理,在资产处置时,A 事业部不会处置资产而 B 事业部会处置资产。通过采用剩余收益进行投资决策,避免了投资中心经理的次优化决策,有利于提高公司的价值