财务管理信息系统

结账之前,按企业财务管理和成本核算的要求,必须进行制造费用,产品生产成本的结转,期末调汇及损益结转等工作。

题目

结账之前,按企业财务管理和成本核算的要求,必须进行制造费用,产品生产成本的结转,期末调汇及损益结转等工作。

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

成本核算,是对企业生产经营活动中发生的全部费用和()成本的形成, 按规定的程序和方法进行审核和计算。

A.产品

B.生产

C.材料

D.维修

正确答案:B

第2题:

13 、所谓日清月结,是指出纳员办理现金出纳业务,必须做到( )。

A、按日清理,按月结账

B、按月清理,按日结账

C、按日清理和结账

D、按月清理和结账

正确答案:A

第3题:

产品成本计算时,直接费用可以在成本核算对象之间进行分配后,直接归集到按成本核算对象设置的"制造费用"明细账。

此题为判断题(对,错)。

正确答案:×

第4题:

下列表述错误的选项是( )。

A、制造费用是指企业为生产产品和提供劳务的各项间接费用

B、企业发生的制造费用,应当按照合理的分配标准按月分配计入各成本核算对象的生产成本

C、结转或分摊制造费用时,借记“制造费用”等科目,贷记“生产成本”科目

D、如果月末某种产品全部完工,该种产品生产成本明细账所归集的费用总额就是该种完工产品的总成本

B、企业发生的制造费用,应当按照合理的分配标准按月分配计入各成本核算对象的生产成本

C、结转或分摊制造费用时,借记“制造费用”等科目,贷记“生产成本”科目

D、如果月末某种产品全部完工,该种产品生产成本明细账所归集的费用总额就是该种完工产品的总成本

答案:C

解析:

结转或分摊制造费用时分录为:借:生产成本 贷:制造费用

第5题:

在产品盘存盈亏处理的核算,应在制造费用结账前进行。( )

答案:对

解析:

第6题:

在月末结账之前必须在固定资产系统与账务系统之间进行对账,若对账平衡,才能开始月末结账。 ( )

正确答案:√

【考点】固定资产核算模块基本操作

【解析】在月末结账之前必须在固定资产系统与账务系统之间进行对账,若对账平衡,才能开始月末结账。

【考点】固定资产核算模块基本操作

【解析】在月末结账之前必须在固定资产系统与账务系统之间进行对账,若对账平衡,才能开始月末结账。

第7题:

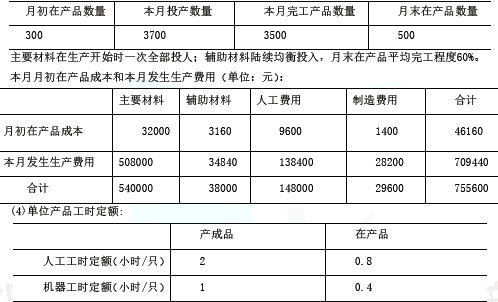

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大。公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。

2016年6月有关成本核算、定额资料如下:

本月生产数量(单位:只)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计餐本月完工产品总成本和单位成本。

2016年6月有关成本核算、定额资料如下:

本月生产数量(单位:只)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计餐本月完工产品总成本和单位成本。

答案:

解析:

(1)计异本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=540000+(3500+500)=135(元)

完工产品的主要材料费用=135*3500=472500(元)

月末在产品的主要材料费用=135*500=67500(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

在产品约当产量=500*60%=300(只)

单位产品辅助材料费用=38000+(3500+300)=10(元)。完工产品的辅助材料费用=10*3500=35000(元)

月末在产品的辅助材料费用=10*300=3000(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

人工费用分配率=148000+(3500*2+500*0.8)=20(元/小时)

完工产品的人工费用=20*3500*2=140000(元)

月末在产品的人工费用=20*500*0.8=8000(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

制造费用分配率=29600+(3500*1+500*0.4)=8(元/小时)

完工产品的制造费用=8*3500*l=28000(元)

月末在产品的制造费用=8*500*0.4=1600(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=472500+35000+140000+28000=675500(元)

完工产品单位成本=675500+3500=193(元/只)

或:

(1)计算本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=508000+[300*0+(3500-300)*l+500*1]=137.30(元)

完工产品的主要材料费用=137.30*[300*0+(3500-300)*l]+32000=471_360(元)

月末在产品的主要材料费用二137.30*(500*1)=68650(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

单位产品辅助材料费用=34840+[300*(1-60%)+(3500-300)*1+500*60%]=9.62(元)

完工产品的辅助材料费用=9.62*[300*(1-60%)+(3500-300)*l]+3160=35098.40(元)

月末在产品的辅助材料费用=9.62*(500*60%)=2886(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

单位产品人工费用=138400+[300*(2-0.8)+(3500-300)*2+500*0.8]=19.33(元)

完工产品的人工费用=19.33*[300*(2-0.8)+(3500-300)*2]+9600=140270.80(元)

月末在产品的人工费用=19.33*(500*0.8)=7732(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

单位产品制造费用=28200+[300*(1-0.4)+(3500-300)*1+500*0.4]=7.88(元)

完工产品的制造费用=7.88*[300*(1-0.4)+(3500-300)*l]+1400=28034.40(元)

月末在产品的制造费用=7.88*(500*0.4)=1576(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=471360+35098.40+140270.80+28034.40=674763.60(元)

完工产品单位成本=674763.60+3500=192.79(元/只)

单位产品主要材料费用=540000+(3500+500)=135(元)

完工产品的主要材料费用=135*3500=472500(元)

月末在产品的主要材料费用=135*500=67500(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

在产品约当产量=500*60%=300(只)

单位产品辅助材料费用=38000+(3500+300)=10(元)。完工产品的辅助材料费用=10*3500=35000(元)

月末在产品的辅助材料费用=10*300=3000(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

人工费用分配率=148000+(3500*2+500*0.8)=20(元/小时)

完工产品的人工费用=20*3500*2=140000(元)

月末在产品的人工费用=20*500*0.8=8000(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

制造费用分配率=29600+(3500*1+500*0.4)=8(元/小时)

完工产品的制造费用=8*3500*l=28000(元)

月末在产品的制造费用=8*500*0.4=1600(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=472500+35000+140000+28000=675500(元)

完工产品单位成本=675500+3500=193(元/只)

或:

(1)计算本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=508000+[300*0+(3500-300)*l+500*1]=137.30(元)

完工产品的主要材料费用=137.30*[300*0+(3500-300)*l]+32000=471_360(元)

月末在产品的主要材料费用二137.30*(500*1)=68650(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

单位产品辅助材料费用=34840+[300*(1-60%)+(3500-300)*1+500*60%]=9.62(元)

完工产品的辅助材料费用=9.62*[300*(1-60%)+(3500-300)*l]+3160=35098.40(元)

月末在产品的辅助材料费用=9.62*(500*60%)=2886(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

单位产品人工费用=138400+[300*(2-0.8)+(3500-300)*2+500*0.8]=19.33(元)

完工产品的人工费用=19.33*[300*(2-0.8)+(3500-300)*2]+9600=140270.80(元)

月末在产品的人工费用=19.33*(500*0.8)=7732(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

单位产品制造费用=28200+[300*(1-0.4)+(3500-300)*1+500*0.4]=7.88(元)

完工产品的制造费用=7.88*[300*(1-0.4)+(3500-300)*l]+1400=28034.40(元)

月末在产品的制造费用=7.88*(500*0.4)=1576(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=471360+35098.40+140270.80+28034.40=674763.60(元)

完工产品单位成本=674763.60+3500=192.79(元/只)

第8题:

下列各项制度中( )不是分行业进行产品成本核算的制度。

A、企业产品成本核算制度——石油石化行业

B、企业产品成本核算制度——钢铁行业

C、企业产品成本核算制度——冶金行业

D、企业产品成本核算制度——煤炭行业

正确答案:C

第9题:

(2019年)企业进行成本核算时,应根据生产经营特点和管理要求来确定成本核算对象。( )

答案:对

解析:

由于产品工艺、生产方式、成本管理等要求不同,产品项目不等同于成本核算对象。企业应当根据生产经营特点和管理要求来确定成本核算对象。

第10题:

成本核算,是对企业生产经营活动中发生的()费用和产品成本的形成,按规定的程序和方法进行审核和计算。

- A、部分

- B、主要

- C、生产

- D、全部

正确答案:D