成本会计

实务题: 某企业生产A产品,月初在产品直接材料费用30000元,直接人工费用2500元,制造费用1500元.本月实际发生材料费用194000元,直接人工费25000元,制造费用15000元.完工产品5000件,单件原材料费用定额30元,单件工时定额3.8小时.月末在产品400件,单件原材料费用定额25元,工时定额2.5小时。 要求:采用定额比例法,计算完工产品成本与月末在产品成本。

题目

实务题: 某企业生产A产品,月初在产品直接材料费用30000元,直接人工费用2500元,制造费用1500元.本月实际发生材料费用194000元,直接人工费25000元,制造费用15000元.完工产品5000件,单件原材料费用定额30元,单件工时定额3.8小时.月末在产品400件,单件原材料费用定额25元,工时定额2.5小时。 要求:采用定额比例法,计算完工产品成本与月末在产品成本。

参考答案和解析

完工产品材料定额费用=5000*30=150000(元)

月末在产品材料定额费用=400*25=10000(元)

原材料费用分配率=(30000+194000)/(150000+10000)=1.4

完工产品应分配的材料费用=150000*1.4=210000(元)

有产品应分配的材料费用=10000*1.4=14000(元)

(2)分配人工费用

完工产品定额工时=5000*3.8=19000(小时)

月末在产品定额工时=400*2.5=1000(小时)

人工费用分配率=(2500+25000)/(19000+1000)=1.375

完工产品应分配的人工费用=19000*1.375=26125(元)

在产品应分配的人工费用=1000*1.375=1375(元)

(3)制造费用分配

分配率=(1500+15000)/19000+1000)=0.825

完工产品应分配的制造费用=19000*0.825=15675(元)

在产品应分配的制造费用=1000*0.825=825(元)

(4)完工产品总成本=210000+26125+15675=251800(元)

在产品总成本=14000+1375+825=16200(元)

相似问题和答案

第1题:

某企业生产甲产品,分第一车间和第二车间进行生产,采用平行结转分步法计算产品成本。直接材料于生产开始时一次投入,各步骤月末在产品完工程度均为40%,生产费用在完工产品与在产品之间的分配采用约当产量法。相关资料见下表: 项目 第一车间

第二车间

月初在产品(件)

80

20

本月投入(件)

400

440

本月完工(件)

440

400

月末在产品(件)

40

60

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

2800

580

1008

4388

本月发生费用

8000

1800

2800

12600

计入产成品成本份额

月末在产品成本

项目

直接材料

直接人工

制造费用

合计

月初在产品成本

4160

1520

5680

本月发生费用

12800

11200

24000

计入产成品成本份额

月末在产品成本

项目

直接材料

直接人工

制造费用

合计

第一车间

第二车间

合计

要求: (1)计算第一车间的约当总产量(按直接材料、直接人工、制造费用分别计算),并把表2填写完整; (2)计算第二车间的约当总产量,并把表3填写完整; (3)把表4填写完整,并计算单位产品成本。

(1)第一车间的在产品约当产量计算如下:

直接材料:在产品约当产量=40×100%+60=100(件)直接人工:在产品约当产量=40×40%+60=76(件)制造费用:在产品约当产量=40×40%+60=76(件)由于企业最后完工的产品(400件)耗用第一车间的完工产品400件,因此,计算第一车间的约当总产量时,还应该加上企业最后完工的产品数量400件,即直接材料:约当总产量=400+100=500(件)

直接人工:约当总产量=400+76=476(件)制造费用:约当总产量=400+76=476(件)直接材料:

计入产成品成本份额=(2800+8000)/500X400=8640(元)月末在产品成本=2800+8000一8640=2160(元)或:月末在产品成本=(2800+8000)/500×100=2160(元)直接人工:

计入产成品成本份额=(580+1800)/476×400=2000(元)月末在产品成本=580+1800—2000=380(元)

或;月末在产品成本=(580+1800)/476×76=380(元)制造费用:

计入产成品成本份额=(1008+2800)/476×400=3200(元)月末在产品成本=1008+2800一3200=608(元)

或:月末在产品成本=(1008+2800)/476×76=608(元)表2第一车间成本计算单金额单位:元

项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

月初在产品成本 | 2800 | 580 | 1008 | 4388 |

本月发生费用 | 8000 | 1800 | 2800 | 12600 |

计入产成品成本份额 | 8640 | 2000 | 3200 | 13840 |

月末在产品成本 | Z160 | 380 | 608 | 3148 |

(2)第二车间的约当总产量如下:

直接人工:约当总产量=400+60×40%=424(件)制造费用:约当总产量=400+60×40%=424(件)直接人工:

计入产成品成本份额=(4160+12800)/424×400=16000(元)月末在产品成本=4160+12800—16000=960(元)

或:月末在产品成本=(4160+12800)/424×24=960(元:制造费用:

计入产成品成本份额=(1520+11200)/424×400=12000(元)月末在产品成本=1520+11200—12000=720(元)

或:月末在产品成本=(1520+11200)/424×24=720(元)

表3第二车间成本计算单

金额单位:元

项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

月初在产品成本 |

| 4160 | 1520 | 5680 |

本月发生费用 |

| 12800 | 11200 | 24000 |

计入产成品成本份额 |

| 16000 | 12000 | 28000 |

月末在产品成本 |

| 960 | 720 | 1680 |

(3)产品成本汇总计算表

金额单位:元

项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

第一车间 | 8640 | 2000 | 3200 | 13840 |

第二车间 |

| 16000 | 12000 | 28000 |

合计 | 8640 | 18000 | 15200 | 41840 |

单位产品成本=41840/400=104.6(元)

【提示】

(1)在平行结转分步法中,“完工产品”指的是企业“最后完工的产成品”(本题中指的是400件),某个步骤的“在产品”指的是“广义在产品”,包括该步骤尚未加工完成的在产品(称为该步骤的狭义在产品)和该步骤巳完工但尚未最终完成的产品(即后面各步骤的狭义在产品)。换句话说,凡是该步骤“参与”了加工,但还未最终完工形成产成品的,都属于该步骤的“广义在产品”。本题中,表1中的40件和60件都属于第一车间的“广义在产品”;对于第二车间而言,由于是最后一个车间,所以,其广义在产品指的是其狭义在产品,即仅指表1中的60件。

(2)计算某步骤的广义在产品的约当产量时,实际上计算的是“约当该步骤完工产品”的数量,由于后面步骤的狭义在产品耗用的是该步骤的完工产品,所以,计算该步骤的广义在产品的约当产量时,对于后面步骤的狭义在产品的数量,不用乘以其所在步骤的完工程度。用公式表示如下:

某步骤月末(广义)在产品约当量

=该步骤月末狭义在产品数量×在产品完工程度+以后各步月末狭义在产品数量另外还要注意:本题中原材料在生产开始时一次投入,所以,计算第一车间广义在产品约当产量时,直接材料的在产品完工程度按照100%计算。

第2题:

B.2700

C.1500

D.1800

第3题:

某企业生产甲产品,月初在产品直接材料定额费用为12500元,工时定额为50000小时。月初在产品的实际费用为:直接材料13100元,燃料及动力4100元,直接工资3890元,制造费用为11290元。本月直接材料的定额费用为25200元,定额工时为70000小时。本月实际费用为直接材料23469元,燃料及动力61900元,直接工资48910元,制造费用为66710元。本月完工产品材料定额费用为13000元,定额工时为80000小时。要求根据上述资料,采用定额比例法计算完工产品成本和在产品成本。月末在产品的实际成本()

A. 23959

B. 26000

C. 89559

D. 144700

第4题:

B.626.00

C.592.40

D.624.62

第5题:

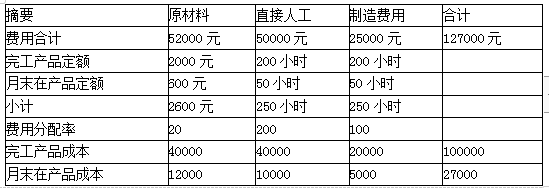

要求:计算完工产品成本和月末在产品成本。

【原材料】

完工产品定额=200×10=2000(元)

月末在产品定额=(100×60%)×10=600(元)

分配率=52000/2600=20

完工产品成本=2000×20=40000(元)

月末在产品成本=20×600=12000(元)

【直接人工】

完工产品定额=200×1=200(小时)

月末在产品定额=100×50%×1=50(小时)

分配率=50000/250=200(元/小时)

完工产品成本=200×200=40000(元)

月末在产品成本=200×50=10000(元)

制造费用分配原理同直接人工。

第6题:

某企业基本生产车间本月新投产甲产品500件,月末完工400件,假设月初在产品余额为0,期末在产品完工率为50%。本月甲产品生产费用为:直接材料186 000元,直接人工72 000元,制造费用90 000元。甲产品生产所耗原材料系投入时一次性投入。月末,该企业完工产品与在产品之间的生产费用分配采用约当产量比例法,则本月完工甲产品的总成本为( )元。

A.292 800

B.292 444

C.327 200

D.286 582

第7题:

月末在产品定额=(200×60%)×50=6000(元)

分配率=50820/56000=0.9075

完工产品成本=0.9075×50000=45375(元)

月末在产品成本=0.9075×6000=5445(元)

【直接人工】完工产品定额=1000×5=5000(小时)

月末在产品定额=200×25%×5=250(小时)

分配率=42000/5250=8(元/小时)

完工产品成本=8×5000=40000(元)

月末在产品成本=8×250=2000(元)

制造费用分配原理同直接人工,略。

第8题:

某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。本月有关成本资料如下: (1)甲产品本月完工500件,月末在产品100件,原材料在开工时一次投入,在产品的完工程度为50%。 (2)月初在产品成本和本月生产费用合计为121 500元。其中:直接材料72 000元,直接人工22 000元,制造费用27 500元。

要求:计算完工甲产品总成本、单位成本和月末在产品成本。

(1)完工产品负担的直接材料费

=72 000÷(500+100)×500

=60 000(元)

在产品负担的直接材料费

=72 000-60 000

=12 000(元)

(2)完工产品负担的直接人工费

=22 000÷(500+100×50%)×500

=20 000(元)

在产品负担的直接人工费

=22 000÷(500+100×50%)×100×50%

=2 000(元)

(3)完工产品负担的制造费用

=27 500÷(500+100×50%)×500

=25 000(元)

在产品负担的制造费用

=27 500÷(500+100×50%)×50

=2 500(元)

(4)本月完工产品成本=60 000+20 000+25 000=105 000(元)

本月完工产品单位成本=105 000÷500=210(元)

月末在产品成本=12 000+2 000+2 500=16 500(元)

第9题:

要求:分别计算乙产品完工产品成本和月末在产品成本。(在产品成本按其所耗用的原材料费用计算)

乙产品本月完工产品原材料费用=500×40=20000(元)

乙产品月末在产品原材料费用(月末在产品成本)=100×40=4000(元)

乙完工产品成本=20000+5000+1000+2000=28000(元)

第10题:

B.130909

C.130200

D.130299