成本会计

下列有关品种法的计算程序叙述中正确的有()A、如果只生产一种产品,只需为这种产品开设一张产品成本明细账B、如果生产多种产品,要按照产品的品种分别开设产品成本明细账C、发生的各项直接费用直接计入各产品成本明细账D、发生的间接费用则采用适当的分配方法在各种产品之间进行分配

题目

下列有关品种法的计算程序叙述中正确的有()

- A、如果只生产一种产品,只需为这种产品开设一张产品成本明细账

- B、如果生产多种产品,要按照产品的品种分别开设产品成本明细账

- C、发生的各项直接费用直接计入各产品成本明细账

- D、发生的间接费用则采用适当的分配方法在各种产品之间进行分配

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

下列有关品种法的计算程序叙述中正确的有()。

A.如果只生产一种产品,只需为这种产品开设一张产品成本明细账

B.如果生产多种产品,要按照产品的品种分别开设产品成本明细账

C.发生的各项直接费用直接计入各产品成本明细账

D.发生的间接费用则采用适当的分配方法在各种产品之间进行分配

E.发生的间接费用直接计入产品成本明细账

B.如果生产多种产品,要按照产品的品种分别开设产品成本明细账

C.发生的各项直接费用直接计入各产品成本明细账

D.发生的间接费用则采用适当的分配方法在各种产品之间进行分配

E.发生的间接费用直接计入产品成本明细账

答案:A,B,C,D

解析:

第2题:

下列关于某企业采用简化分批法计算产品成本的表述中,正确的有()。

A.该企业采用的是不分批计算在产品成本的分批法

B.该企业各批产品之间分配间接费用以及完工与在产之间分配费用,均利用累计间接费用分配率

C.该企业各月间接费用相差悬殊,利用此法可以提高成本分配精确性

D.产品完工前,成本明细账内只按月登记直接计入的费用和生产工时,只有在有完工产品的月份,才分配间接计入的费用,计算、登记各该批完工产品成本

B.该企业各批产品之间分配间接费用以及完工与在产之间分配费用,均利用累计间接费用分配率

C.该企业各月间接费用相差悬殊,利用此法可以提高成本分配精确性

D.产品完工前,成本明细账内只按月登记直接计入的费用和生产工时,只有在有完工产品的月份,才分配间接计入的费用,计算、登记各该批完工产品成本

答案:A,B,D

解析:

在各月间接费用相差悬殊以及月末未完工产品的批数不多的情况下,不适用简化分批法,会影响成本计算的正确性。

第3题:

下列关于品种法的说法不正确的有( )。

A、如果企业生产的产品属于多步骤,则应采用品种法计算产品成本

B、如果是简单生产型企业,及大量大批生产型企业,则应采用品种法计算产品成本

C、品种法是指以产品品种作为成本计算对象,归集和分配生产费用,计算产品成本的一种方法

D、品种法是指按照生产过程中各个加工步骤(分品种)为成本计算对象,归集和分配生产费用,计算各步骤半成品和最后产成品成本的一种方法

正确答案:AD

专家解析:正确答案:AD 题型:常识题 难易度:中

本题考核品种法的相关内容。选项A如果企业生产的产品属于多步骤,则一般应采用分步法计算产品成本。选项D叙述的应该是指的分步法。

专家解析:正确答案:AD 题型:常识题 难易度:中

本题考核品种法的相关内容。选项A如果企业生产的产品属于多步骤,则一般应采用分步法计算产品成本。选项D叙述的应该是指的分步法。

第4题:

采用简化分批法计算产品成本,产品成本明细账中登记的内容有()

- A、完工产品的直接费用和生产工时

- B、完工产品的间接费用

- C、本月发生的间接费用

- D、月末在产品的直接费用和生产工时

正确答案:A,B,D

第5题:

采用品种法,生产成本明细账(产品成本计算单)应当按照()分别开设。

- A、生产单位

- B、产品品种

- C、生产步骤

- D、产品类别

正确答案:B

第6题:

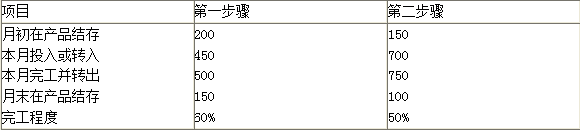

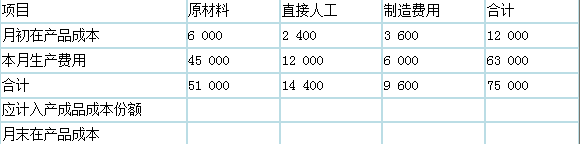

某企业采用平行结转分步法计算B产品成本。6月份有关的资料如下:

(1)产量资料

(2)月初在产品成本和本月生产费用见产品成本明细账。

第一生产步骤 产品成本明细账 单位:元

第二生产步骤 产品成本明细账 单位:元

原材料均在每个步骤生产开始时一次投入,直接人工和制造费用随加工进度发生。上述费用在完工产品(应计入产成品份额)和月末在产品(广义在产品)之间的分配均采用约当产量比例法。

要求:

<1>、采用约当产量比例法在完工产品和在产品之间分配费用。

<2>、登记各步骤产品成本明细账。

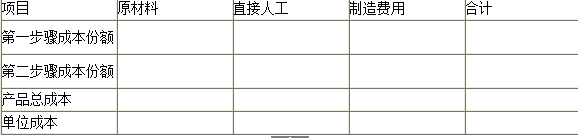

<3>、登记完工产品成本计算表,计算完工产品总成本和单位成本。

完工产品成本计算表

产品名称:B产品 单位:元

(1)产量资料

(2)月初在产品成本和本月生产费用见产品成本明细账。

第一生产步骤 产品成本明细账 单位:元

第二生产步骤 产品成本明细账 单位:元

原材料均在每个步骤生产开始时一次投入,直接人工和制造费用随加工进度发生。上述费用在完工产品(应计入产成品份额)和月末在产品(广义在产品)之间的分配均采用约当产量比例法。

要求:

<1>、采用约当产量比例法在完工产品和在产品之间分配费用。

<2>、登记各步骤产品成本明细账。

<3>、登记完工产品成本计算表,计算完工产品总成本和单位成本。

完工产品成本计算表

产品名称:B产品 单位:元

答案:

解析:

采用约当产量比例法在完工产品和在产品之间分配费用:

第一生产步骤:

应计入产成品成本份额的原材料=45000/(150×100%+100+750)×750=33750(元)

月末在产品负担的原材料=45000-33750=11250(元)

应计入产成品成本份额的直接人工=18800/(150×60%+100+750)×750=15000(元)

月末在产品负担的直接人工=18800-15000=3800(元)

应计入产成品成本份额的直接人工=11280/(150×60%+100+750)×750=9000(元)

月末在产品负担的制造费用=11280-9000=2280(元)

第二生产步骤:

应计入产成品成本份额的原材料=51000/(100×100%+750)×750=45000(元)

月末在产品负担的原材料=51000-45000=6000(元)

应计入产成品成本份额的直接人工=14400/(100×50%+750)×750=13500(元)

月末在产品负担的直接人工=14400-13500=900(元)

应计入产成品成本份额的制造费用=9600/(100×50%+750)×750=9000(元)

月末在产品负担的制造费用=9600-9000=600(元)

【考点“平行结转分步法”】

登记各步骤产品成本明细账:

第一生产步骤 产品成本明细账 单位:元

第二生产步骤 产品成本明细账 单位:元

【考点“平行结转分步法”】

登记完工产品成本计算表,计算完工产品总成本和单位成本。

完工产品成本计算表

产品名称:B产品 单位:元

【考点“平行结转分步法”】

第一生产步骤:

应计入产成品成本份额的原材料=45000/(150×100%+100+750)×750=33750(元)

月末在产品负担的原材料=45000-33750=11250(元)

应计入产成品成本份额的直接人工=18800/(150×60%+100+750)×750=15000(元)

月末在产品负担的直接人工=18800-15000=3800(元)

应计入产成品成本份额的直接人工=11280/(150×60%+100+750)×750=9000(元)

月末在产品负担的制造费用=11280-9000=2280(元)

第二生产步骤:

应计入产成品成本份额的原材料=51000/(100×100%+750)×750=45000(元)

月末在产品负担的原材料=51000-45000=6000(元)

应计入产成品成本份额的直接人工=14400/(100×50%+750)×750=13500(元)

月末在产品负担的直接人工=14400-13500=900(元)

应计入产成品成本份额的制造费用=9600/(100×50%+750)×750=9000(元)

月末在产品负担的制造费用=9600-9000=600(元)

【考点“平行结转分步法”】

登记各步骤产品成本明细账:

第一生产步骤 产品成本明细账 单位:元

第二生产步骤 产品成本明细账 单位:元

【考点“平行结转分步法”】

登记完工产品成本计算表,计算完工产品总成本和单位成本。

完工产品成本计算表

产品名称:B产品 单位:元

【考点“平行结转分步法”】

第7题:

下面说法正确的有()。

- A、在只生产一种产品的车间中,制造费用直接计入产品成本

- B、制造费用应按产品品种开设明细账

- C、制造费用应按车间开设明细账

- D、制造费用应从该账户贷方转“基本生产成本”账户借方

- E、“制造费用”总账账户下可以不按辅助车间开设明细账

正确答案:A,C,D,E

第8题:

下列不属于品种法计算程序的是:()

A、根据产品的品种设置成本计算单

B、汇集和分配“生产成本——辅助生产成本”明细账

C、将本月发生的制造费用在各种产品之间进行分配

D、期末分配完工产品成本和在产品成本

参考答案:D

第9题:

品种法的计算程序包括()。

- A、 开设产品成本明细账

- B、 分配各种要素费用

- C、 分配辅助生产费用

- D、 分配基本生产车间制造费用

- E、 分配计算各种产成品成本和在产品成本

正确答案:A,B,C,D,E

第10题:

分类法下,在计算同类产品内不同产品的成本时,对于类内产品发生的各项费用()

- A、只有直接费用才需直接计入各种产品成本

- B、只有见解计入费用才需分配计入各种产品成本

- C、无论直接计入费用,还是间接计入费用,都需要采用一定的方法分配计入各种产品成本

- D、直接生产费用直接计入各种产品成本,间接生产费用分配计入各种产品成本

正确答案:C