成本会计

采用约当产量比例法计算完工产品和在产品成本时,若原材料随生产进度陆续投入,且在每道工序开始一次投入,原材料消耗定额第一工序为30千克,第二工序为60千克,则第二工序在产品的投料率为()A、67%B、22%C、100%D、97%

题目

采用约当产量比例法计算完工产品和在产品成本时,若原材料随生产进度陆续投入,且在每道工序开始一次投入,原材料消耗定额第一工序为30千克,第二工序为60千克,则第二工序在产品的投料率为()

- A、67%

- B、22%

- C、100%

- D、97%

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

如果原材料是在生产开始时一次投入,则应该按照完工产品数量和在产品约当产量的比例分配计算完工产品和在产品成本。()

此题为判断题(对,错)。

正确答案:正确

第2题:

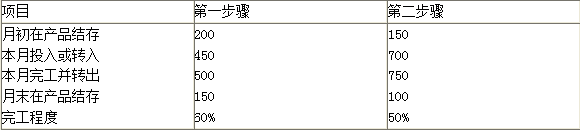

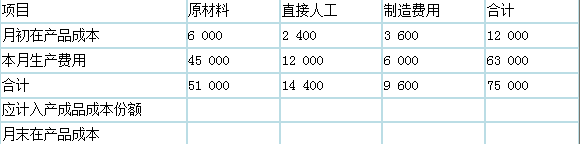

某企业采用平行结转分步法计算B产品成本。6月份有关的资料如下:

(1)产量资料

(2)月初在产品成本和本月生产费用见产品成本明细账。

第一生产步骤 产品成本明细账 单位:元

第二生产步骤 产品成本明细账 单位:元

原材料均在每个步骤生产开始时一次投入,直接人工和制造费用随加工进度发生。上述费用在完工产品(应计入产成品份额)和月末在产品(广义在产品)之间的分配均采用约当产量比例法。

要求:

<1>、采用约当产量比例法在完工产品和在产品之间分配费用。

<2>、登记各步骤产品成本明细账。

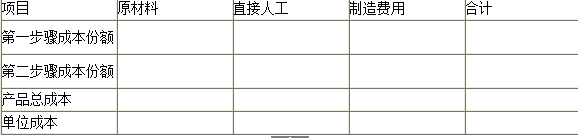

<3>、登记完工产品成本计算表,计算完工产品总成本和单位成本。

完工产品成本计算表

产品名称:B产品 单位:元

(1)产量资料

(2)月初在产品成本和本月生产费用见产品成本明细账。

第一生产步骤 产品成本明细账 单位:元

第二生产步骤 产品成本明细账 单位:元

原材料均在每个步骤生产开始时一次投入,直接人工和制造费用随加工进度发生。上述费用在完工产品(应计入产成品份额)和月末在产品(广义在产品)之间的分配均采用约当产量比例法。

要求:

<1>、采用约当产量比例法在完工产品和在产品之间分配费用。

<2>、登记各步骤产品成本明细账。

<3>、登记完工产品成本计算表,计算完工产品总成本和单位成本。

完工产品成本计算表

产品名称:B产品 单位:元

答案:

解析:

采用约当产量比例法在完工产品和在产品之间分配费用:

第一生产步骤:

应计入产成品成本份额的原材料=45000/(150×100%+100+750)×750=33750(元)

月末在产品负担的原材料=45000-33750=11250(元)

应计入产成品成本份额的直接人工=18800/(150×60%+100+750)×750=15000(元)

月末在产品负担的直接人工=18800-15000=3800(元)

应计入产成品成本份额的直接人工=11280/(150×60%+100+750)×750=9000(元)

月末在产品负担的制造费用=11280-9000=2280(元)

第二生产步骤:

应计入产成品成本份额的原材料=51000/(100×100%+750)×750=45000(元)

月末在产品负担的原材料=51000-45000=6000(元)

应计入产成品成本份额的直接人工=14400/(100×50%+750)×750=13500(元)

月末在产品负担的直接人工=14400-13500=900(元)

应计入产成品成本份额的制造费用=9600/(100×50%+750)×750=9000(元)

月末在产品负担的制造费用=9600-9000=600(元)

【考点“平行结转分步法”】

登记各步骤产品成本明细账:

第一生产步骤 产品成本明细账 单位:元

第二生产步骤 产品成本明细账 单位:元

【考点“平行结转分步法”】

登记完工产品成本计算表,计算完工产品总成本和单位成本。

完工产品成本计算表

产品名称:B产品 单位:元

【考点“平行结转分步法”】

第一生产步骤:

应计入产成品成本份额的原材料=45000/(150×100%+100+750)×750=33750(元)

月末在产品负担的原材料=45000-33750=11250(元)

应计入产成品成本份额的直接人工=18800/(150×60%+100+750)×750=15000(元)

月末在产品负担的直接人工=18800-15000=3800(元)

应计入产成品成本份额的直接人工=11280/(150×60%+100+750)×750=9000(元)

月末在产品负担的制造费用=11280-9000=2280(元)

第二生产步骤:

应计入产成品成本份额的原材料=51000/(100×100%+750)×750=45000(元)

月末在产品负担的原材料=51000-45000=6000(元)

应计入产成品成本份额的直接人工=14400/(100×50%+750)×750=13500(元)

月末在产品负担的直接人工=14400-13500=900(元)

应计入产成品成本份额的制造费用=9600/(100×50%+750)×750=9000(元)

月末在产品负担的制造费用=9600-9000=600(元)

【考点“平行结转分步法”】

登记各步骤产品成本明细账:

第一生产步骤 产品成本明细账 单位:元

第二生产步骤 产品成本明细账 单位:元

【考点“平行结转分步法”】

登记完工产品成本计算表,计算完工产品总成本和单位成本。

完工产品成本计算表

产品名称:B产品 单位:元

【考点“平行结转分步法”】

第3题:

将生产费用在完工产品和在产品之间分配时,不能采用的方法是( )。

A.定额比例法

B.约当产量法

C.交互分配法

D.在产品不计算成本法

正确答案:C

第4题:

生产费用在完工产品和在产品之间的分配,常用的方法包括( )。

A.不计算在产品成本

B.分批法

C.约当产量比例法

D.定额比例法

E.分步法

B.分批法

C.约当产量比例法

D.定额比例法

E.分步法

答案:A,C,D

解析:

分批法、分步法是计算产品成本的方法,不是生产费用在完工产品和在产品之间的分配方法。

第5题:

完工和在产的划分方法中使实际成本脱离定额的差异完全由完工产品负担的是( )。

A.约当产量法

B.定额比例法

C.在产品成本按定额成本计算

D.在产品成本按其所耗用的原材料费用计算

B.定额比例法

C.在产品成本按定额成本计算

D.在产品成本按其所耗用的原材料费用计算

答案:C

解析:

在产品成本按定额成本计算时,将月初在产品成本加上本月发生费用,减去月末在产品的定额成本,就可算出产成品的总成本了。由此可知,实际成本脱离定额的差异会完全由完工产品负担。

第6题:

在约当产量比例法下,在产品约当产量应等于()乘以完工率。

A、在产品数量

B、完工产品数量

C、完工产品成本和在产品成本

D、完工产品产量与在产品的约当产量

正确答案:A

第7题:

生产成本在完工产品和在产品之间进行分配的下列方法中,会导致本月发生的生产费用等于本月完工产品成本的方法包括( )。

A.在产品成本按其所耗用的原材料费用计算

B.不计算在产品成本法

C.在产品成本按年初数固定计算

D.约当产量法

B.不计算在产品成本法

C.在产品成本按年初数固定计算

D.约当产量法

答案:B,C

解析:

采用不计算在产品成本法时,完工产品成本=本月发生的生产费用,由此可见,本月发生的产品生产费用就是本月完工产品的成本。所以选项B是答案。采用在产品成本按年初数固定计算的方法时,月末在产品成本=年初在产品成本,则完工产品成本=本月发生的生产费用,由此可见,这种方法下,本月发生的产品生产费用就是本月完工的产品成本。所以选项C是答案。

第8题:

下列各项中,属于生产成本在完工产品和在产品之间分配的方法的有( )。

A.不计算在产品成本法

B.约当产量比例法

C.定额比例法

D.交互分配法

正确答案:ABC

解析: 交互分配法属于辅助生产成本核算的方法。

解析: 交互分配法属于辅助生产成本核算的方法。

第9题:

完工产品和在产品的划分方法中,使实际成本脱离定额的差异完全由完工产品负担的是()。

A.约当产量法

B.定额比例法

C.在产品成本按定额成本计价法

D.在产品成本按其所耗用的原材料成本计价法

B.定额比例法

C.在产品成本按定额成本计价法

D.在产品成本按其所耗用的原材料成本计价法

答案:C

解析:

在产品成本按定额成本计算时,将月初在产品成本加上本月发生费用,减去月末在产品的定额成本,就可算出产品的总成本。该方法下每月生产成本脱离定额的节约差异或超支差异全部计入当月完工产品成本。

第10题:

某产品本月完工50件,月末在产品为60件,在产品平均完工进度为50%,累计发生产品费用100000元,采用约当产量比例法计算产品成本时,本月完工产品的成本是()元。

A.37500

B.45455

C.62500

D.54545

B.45455

C.62500

D.54545

答案:C

解析:

本月完工产品的成本=100000÷(50+60×50%)×50=62500(元)。