成本会计

某工业企业采用盘存法计算原材料费用。甲产品期初在产品30件,期末在产品15件;甲产品原材料计划单位成本10元,定额原材料费用为()A、1450元B、1600元C、1750元D、1900元

题目

某工业企业采用盘存法计算原材料费用。甲产品期初在产品30件,期末在产品15件;甲产品原材料计划单位成本10元,定额原材料费用为()

- A、1450元

- B、1600元

- C、1750元

- D、1900元

相似问题和答案

第1题:

某工业企业生产甲、乙两种产品的有关资料如下

表:

项 目 原材料(元) 定额(元) 工时(小时) 工资(元) 制造费用(元) 合计(元) 甲产品 28 000 2 400 乙产品 12 000 1 600 合计 44 000 40 000 4 000 26 000 31 200 101 200

甲产品本月完工100件,在产品100件,在产品完工程度30%;乙产品本月全部完工80件。

假定原材料于生产开始时一次投入,工资和制造费用在生产过程中均衡发生,原材料按定额比例分配,工资和制造费用按工时比例分配。假定甲、乙产品均无在产品期初余额。

要求:根据上述资料计算甲、乙产品的完工成本(写出计算过程,列出产品成本计算单),并编制结转产品成本的会计分录。甲产品成本计算单 单位:元

项 目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本 月末在产品成本 乙产品成本计算单 单位:元 项 目 原材料 工资 制造费用 合计 生产费用 完工产品成本 单位产品成本

(1)原材料分配率=44 000÷40 000×100%=110%

甲产品应分摊的原材料费用=28 000×110%=30 800(元)

甲产品单位原材料费用=30 800÷200=154(元)

甲产品完工产品的原材料=100×154=15 400(元)

乙产品应分摊的原材料费用=12 000×110%=13 200(元)

(2)甲产品在产品约当产量=100×30%=30(件)

(3)甲产品应分摊的工资费用=26 000÷4 000×2 400=15 600(元)

甲产品完工产品应分摊的工资费用=15 600÷(100+30)×100=12 000(元)

乙产品应分摊的工资费用=26 000÷4 000×l 600=10 400(元)

(4)甲产品应分摊的制造费用=31 200÷4 000×2 400=18 720(元)

甲产品完工产品应分摊制造费用=18 720÷(100+30)×100=14 400(元)

乙产品应分摊的制造费用=3l 200÷4 000×1 600=12 480(元)

甲产品成本计算单 单位:元

| 项 目 | 原材料 | 工资 | 制造费用 | 合计 |

| 生产费用 | 30 800 | 15 600 | 18 720 | 65 120 |

| 完工产品成本 | 15 400 | 12 000 | 14 400 | 41 800 |

| 单位产品成本 | 154 | 120 | 144 | 418 |

| 月末在产品成本 | 15 400 | 3 600 | 4 320 | 23 320 |

乙产品成本计算单 单位:元

| 项 目 | 原材料 | 工资 | 制造费用 | 合计 |

| 生产费用 | 13 200 | 10 400 | 12 480 | 36 080 |

| 完工产品成本 | 13 200 | 10 400 | 12 480 | 36 080 |

| 单位产品成本 | 165 | 130 | 1 56 | 451 |

借:库存商品——甲产品 41 800

——乙产品 36 080

贷:生产成本 77 880

第2题:

某工业企业生产甲产品,原材料在生产开始时一次投入,甲产品的工时定额50小时,其中第一道工序的工时定额10小时,第二道工序的工时定额30小时,第三道工序的工时定额10小时。期初在产品数量为零,本期完工产品数量500件,期末在产品数量200件,其中第一道工序在产品100件,第二道工序在产品20件,第三道工序在产品80件。本期为生产甲产品发生原材料费用56000元,直接人工费用50320元,制造费用47360元。完工产品和在产品成本分配采用约当产量法。 要求: (1)计算分配直接人工费用和制造费用时,各工序在产品完工程度和在产品约当产量; (2)计算甲产品完工产品总成本和月末在产品总成本(先计算完工产品总成本)。

(1)计算分配直接人工费用和制造费用时,在产品完工程度和在产品约当产量:

①第一道工序在产品完工程度=(10×50%)/(10+30+10)×100%=10%

②第二道工序在产品完工程度=(10+30×50%)/(10+30+10)×l00%=b0%

③第三道工序在产品完工程度=(10+30+10×50%)/(10+30+10)×100%=90%

④在产品约当总产量=100×10%+20×50%+80×90%=92(件)

(2)计算完工产品总成本和在产品成本:

①完工产品总成本=56000/(500+200)×500+50320/(500+92)×500+47360/(500+92)×500=122500(元)

②在产品成本

=56000+50320+47360-122500=31180(元)

【思路点拨】本题考查完工产品和在产品成本分配的约当产量法。该题型需要先计算在产品完工程度,进而计算在产品约当产量,再根据约当产量分配成本费用。涉及多个工序时,需要分别计算各个工序在产品完工程度,某工序在产品直接人工费用和制造费用的完工程度=(前面各工序的累计定额工时+本工序定额工时×本工序完工程度)/产品定额工时,在题目没有交待完工程度的具体数据的情况下,某工序在产品在本工序的工时完工程度默认为50%。注意,在原材料在生产开始时一次投入的情况下,各工序在产品原材料完工程度都是100%,在产品原材料约当产量=各工序在产品数量之和。

第3题:

某企业生产的丙产品本期完工400件,期末在产品为200件。在产品完工程度按平均50%计算。原材料在生产时一次性投入,其他费用按约当产量进行分配。丙产品期初在产品成本和本期耗用的原材料费用为90 000元,直接人工费用为42 000元,制造费用为24 000元,假定不考虑其他费用。丙产品本期期末在产品的成本是( )元。

A.31 200

B.52 000

C.43 200

D.40 000

解析:期末在产品成本=在产品所耗原材料费用+直接人工费用+制造费用

=90 000×

+42000×

+42000× +24 000×

+24 000× =43 200(元)

=43 200(元)

第4题:

完工产品生产成本的计算公式为:()。

- A、完工产品生产成本=期初在产品成本

- B、完工产品生产成本=期初在产品成本+本期生产费用总额

- C、完工产品生产成本=期初在产品成本-期末在产品成本

- D、完工产品生产成本=期初在产品成本+本期生产费用总额-期末在产品成本

正确答案:D

第5题:

某工业企业甲产品每月末在产品数量很少,不计算在产品成本。其8月份生产费用为:原材料5000元,直接人工费3000元,制造费用1000元,该月完工产品共300件,月末在产品4件

要求:1、计算该月完工甲产品的总成本和单位成本。

2、登记甲产品成本明细。

参考答案:

第6题:

某企业生产的丙产品本期完工400件,期末在产品为200件。在产品完工程度按平均50%计算。原材料在生产时一次性投入,其他费用按约当产量进行分配。丙产品期初在产品成本和本期耗用的原材料费用为90000元,直接人工费用为42000元,制造费用为24000元,假定不考虑其他费用。丙产品本期期末在产品的成本是( )元。

A、31200

B、52000

C、43200

D、40000

第7题:

采用在产品按所耗原材料费用计价法时,月末在产品只计算所耗的原材料费用,而不计算工资等其他费用,其他费用全部计人完工产品成本。()

第8题:

某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。本月有关成本资料如下: (1)甲产品本月完工500件,月末在产品100件,原材料在开工时一次投入,在产品的完工程度为50%。 (2)月初在产品成本和本月生产费用合计为121 500元。其中:直接材料72 000元,直接人工22 000元,制造费用27 500元。

要求:计算完工甲产品总成本、单位成本和月末在产品成本。

(1)完工产品负担的直接材料费

=72 000÷(500+100)×500

=60 000(元)

在产品负担的直接材料费

=72 000-60 000

=12 000(元)

(2)完工产品负担的直接人工费

=22 000÷(500+100×50%)×500

=20 000(元)

在产品负担的直接人工费

=22 000÷(500+100×50%)×100×50%

=2 000(元)

(3)完工产品负担的制造费用

=27 500÷(500+100×50%)×500

=25 000(元)

在产品负担的制造费用

=27 500÷(500+100×50%)×50

=2 500(元)

(4)本月完工产品成本=60 000+20 000+25 000=105 000(元)

本月完工产品单位成本=105 000÷500=210(元)

月末在产品成本=12 000+2 000+2 500=16 500(元)

第9题:

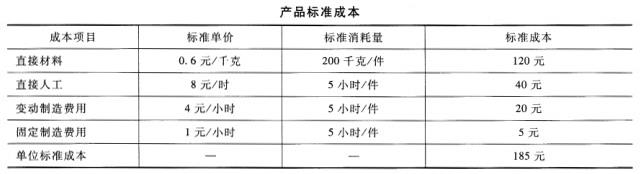

甲公司采用标准成本制度核算产品成本,期末采用“结转本期损益法”处理成本差异。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。月初结存原材料20000千克;本月购入原材料32000千克,其实际成本为20000元;本月生产领用原材料48000千克。本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。甲公司对该产品的产能为1520小时/月。产品标准成本资料如下表所示:

要求:

(1)计算变动成本项目的成本差异。

(2)计算固定成本项目的成本差异(采用三因素法)。

(3)分别计算期末在产品和期末产成品的标准成本。

(1)月末在产品数量=60+250-200=110(件)约当产量为=110*0.5=55(件)本月生产实际产量=200+55-60*0.5=225(元)直接材料价格差异=实际价格-标准价格=(20000/32000-0.6)*48000=1200(元)材料数量差异=(48000-225*200)*0.6=180(元)本月完成的约当产量=200+110*0.5-60*0.5=225(件)直接人工工资率差异=12600-1500*8=600(元)直接人工效率差异=(1500-225*5)*8=3000(元)变动制造费用效率差异=(1500-225*5)*4=1500(元)变动制造费用耗费差异=6450-1500*4=450(元)

(2)固定制造费用耗费差异=1020-1520*1=-500(元)固定制造费用闲置能量差异=(1520-1500)*1=20(元)固定制造费用效率差异=(1500-225*5)*1=375(元)

(3)期末在产品标准成本=110*120+110*0.5*(40+20+5)=16775(元)期末产成品标准成本=(200-100)*185=18500(元)

第10题:

某企业生产的甲种产品的原材料在生产开始时一次投入,产品成本的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。该种产品月初原材料费用2000元,本月原材料费用15000元,人工费用2000元,制造费用1200元,本月完工产品150件,月末在产品50件。按在产品所耗原材料费用计价法分配计算甲产品完工产品成本和月末在产品成本。

正确答案: 原材料分配率=(2000+15000)÷(150+50)= 85

在产品原材料费用=85×50=4250(元)

产成品原材料费用=85×150=12750(元)

在产品成本=4250(元)

产成品成本=12750+2000+1200=15950(元)