成本会计

假设某企业生产甲、乙、丙三种产品,各产品的贡献边际率分别为10%、15%和30%,销售比重分别为30%、30%和40%,则该企业综合的加权贡献边际率为()。A、55%B、19.5%C、15%D、30%

题目

假设某企业生产甲、乙、丙三种产品,各产品的贡献边际率分别为10%、15%和30%,销售比重分别为30%、30%和40%,则该企业综合的加权贡献边际率为()。

- A、55%

- B、19.5%

- C、15%

- D、30%

参考答案和解析

相似问题和答案

第1题:

某企业生产和销售甲、乙、丙三种产品,全年固定成本为144000元,有关资料见下表j 产品 单价

单位变动成本

单位边际贡献

销量

田

100

80

20

1000

乙

100

70

30

2000

丙

80

40

40

2500

要求: (1)计算加权平均边际贡献率; (2)计算盈亏临界点的销售额; (3)计算甲、乙、丙三种产品的盈亏临界点的销售量; (4)计算安全边际; (5)预计利润; (6)如果增加促销费用10000元,可使甲产品的销量增至1200件,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这-促销措施?

(1)加权平均边际贡献率

=∑各产品边际贡献/∑各产品销售收入×100%

=(20×1000+30×2000+40×2500)/(100×1000+100×2000+80×2500)×100%

=36%

(2)盈亏临界点的销售额

=144000/36%=400000(元)

(3)甲产品的盈亏临界点销售额

=400000×(100×1000)/(100×1000+1OO×2000+80×2500)

=80000(元)

甲产品的盈亏临界点销售量

=80000/100—800(件)

乙产品的盈亏临界点销售额

=400000 ×(100 × 2000)/(100×1000+100× 2000+80 × 2500)

=160000(元)

乙产品的盈亏临界点销售量

=160000/100—1600(件)

丙产品的盈亏临界点销售额

=400000×(80× 2500)/(100×10004-100×2000+80×2500)

=160000(元)

丙产品的盈亏临界点销售量

=160000/80—2000(件)

(4)安全边际

=100×1000+100×2000+80× 2500—400000=100000(元)

(5)利润

=边际贡献-固定成本

=20×1000+30×2000+40× 2500—144000=36000(元)

(6)增加促销费用后的边际贡献

=20×1200+30× 2500+40× 2600

=203000(元)

利润=203000—144000—10000=49000(元)

由于利润增加,因此应该采取该促销措施。

第2题:

某企业生产甲、乙、丙三种产品,相关的利润资料如下表所示:

要求:(1)指出沉没成本的数额

(2)计算丙产品的贡献毛益总额和贡献毛益率

(3)做出是否继续生产亏损产品的决策

(4)如果停止生产丙产品,计算企业的利润

(5)如果丙产品停产后,闲置的生产能力可以用于增产乙产品20%,指出继续生产丙产品的相关成本种类,并计算相关成本、相关损益,最终做出应否停产的决策?

(6)如果甲、乙、丙三种产品属于封闭式生产,丙产品的销售收入达到多少才不亏损?

(7)如果企业增产丙产品10%市场有销路,可否增产?

(2)贡献毛益总额=25000-20000=5000元贡献毛益率=20%

(3)因此丙产品的贡献毛益总额>0,所以应该继续生产丙产品。

(4)利润=25000-5000=20000元

(5)相关成本有两种:增量成本和机会成本相关成本=20000+(20000-10000)×20%=22000(元)相关损益=25000-22000=3000(元)因为相关损益>0,所以应继续生产丙产品。

(6)销售额=6000/0.2%=30000(元)

(7)可以增产10%,这样可以增加贡献毛益:5000×10%=500元。

第3题:

某加工企业生产甲、乙、丙三种产品,已知甲产品售价50元/件,单位变动成本30元/件;乙产品售价40元/件,单位变动成本28元/件;丙产品售价25元/件,单位变动成本10元/件。预计三种产品的销售量分别为30000件,50000件,20000件,固定成本总额为1260000元。 要求: (1)按照加权平均法计算甲、乙、丙三种产品各自的保本销售量; (2)按照联合单位法计算甲、乙、丙三种产品各自的保本销售量(保留整数); (3)按照分算法计算甲、乙、丙三种产品各自的保本销售量; (4)按照顺序法计算甲、乙、丙三种产品各自的保本销售量,边际贡献率由低到高排列。

(1)甲产品销售比重=50×30000/(50×30000+40×50000+25×20000)=37.5%

乙产品销售比重=40×50000/(50×30000+40×50000+25×20000)=50%

丙产品销售比重=25×20000/(50×30000+40×50000+25×20000)=12.5%

甲产品边际贡献率=(50-30)/50=40%

乙产品边际贡献率=(40-28)/40=30%

丙产品边际贡献率=(25-10)/25=60%

加权平均边际贡献率=40%×37.5%+30%×50%+60%×12.5%=37.5%

综合保本销售额=1260000/37.5%=3360000(元)

甲产品保本销售额=3360000×37.5%=1260000(元)

乙产品保本销售额=3360000×50%=1680000(元)

丙产品保本销售额=3360000×12.5%=420000(元)

甲产品保本销售量=1260000/50=25200(件)

乙产品保本销售量=1680000/40=42000(件)

丙产品保本销售量=420000/25=16800(件)

(2)产品销量比=3:5:2

联合单价=50×3+40×5+25×2=400(元)

联合单位变动成本=30×3+28×5+10×2=250(元)

联合保本量=1260000/(400-250)=8400(件)

甲产品保本销售量=8400×3=25200(件)

乙产品保本销售量=8400×5=42000(件)

丙产品保本销售量=8400×2=16800(件)

(3)三种产品边际贡献总和=30000×(50-30)+50000×(40-28)+20000×(25-10)=1500000(元)

固定成本分配率=1260000/1500000=0.84

甲产品分配的固定成本=30000×(50-30)×0.84=504000(元)

乙产品分配的固定成本=50000×(40-28)×0.84=504000(元)

丙产品分配的固定成本=20000×(25-10)×0.84=252000(元)

甲产品的保本量=504000/(50-30)=25200(件)

乙产品的保本量=504000/(40-28)=42000(件)

丙产品的保本量=252000/(25-10)=16800(件)

(4)

顺序分析表

| 序号 |

品种 |

边际贡献率 |

边际贡献 |

累计的边际贡献 |

固定成本补偿额 |

累计固定成本补偿额 |

累计损益 |

|

1 |

乙 |

30% |

600000 |

600000 |

600000 |

600000 |

-660000 |

|

2 |

甲 |

40% |

600000 |

1200000 |

600000 |

1200000 |

-60000 |

|

3 |

丙 |

60% |

300000 |

1500000 |

-60000 |

1260000 |

240000 |

第4题:

要求:(1)计算各产品的边际贡献;

(2)计算加权平均边际贡献率;

(3)根据加权平均边际贡献率计算预期税前利润。

乙产品的边际贡献=15000×(90-75)=225000(元)

丙产品的边际贡献=8000×(95-80)=120000(元)

(2)甲产品的销售收入=12000×100=1200000(元)

乙产品的销售收入=15000×90=1350000(元)

丙产品的销售收入=8000×95=760000(元)

总的销售收入=1200000+1350000+760000=3310000(元)

总的边际贡献=240000+225000+120000=585000(元)

加权平均边际贡献率=585000/3310000×100%=17.67%

(3)预期税前利润=总的销售收入×加权平均边际贡献率-固定成本

=3310000×17.67%-500000=84877(元)

第5题:

要求:

(1)计算加权平均边际贡献率;

(2)计算盈亏临界点的销售额;

(3)计算甲、乙、丙三种产品的盈亏临界点的销售量;

(4)计算安全边际;

(5)计算预计利润;

(6)如果增加促销费用10000元,可使甲产品的销量增至1200件 ,乙产品的销量增至2500件,丙产品的销量增至2600件。请说明是否应采取这一促销措施?

(2)盈亏临界点的销售额=144000/36%=400000(元)

(3)甲产品的盈亏临界点销售额=400000×(100×1000)/(100×1000+100×2000+80×2500)=80000(元)

甲产品的盈亏临界点销售量=80000/100=800(件)乙产品的盈亏临界点销售额=400000×(100×2000)/(100×1000+100×2000+802500)=160000(元)乙产品的盈亏临界点销售量=160000/100=1600(件)丙产品的盈亏临界点销售额=400000×(80×2500)/(100×1000+100×2000+80×2500)=160000(元)丙产品的盈亏临界点销售量=160000/80=2000(件)

(4)安全边际=100×1000+100×2000+80×2500-400000=100000(元)

(5)预计利润=边际贡献-固定成本=20×1000+30×2000+40×2500-144000=36000(元)

(6)增加促销费用后的边际贡献=20×1200+30×2500+40×2600=203000(元)利润=203000-144000-10000= 49000(元)

由于利润增加了,因此应该采取该促销措施。

第6题:

某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为10元、8元和6元,单位变动成本分别为8元、5元和4元,销售量分别为200件、500辆和550吨。固定成本总额为1000元,则加权平均边际贡献率为( )。

A.0.3226

B.0.3628

C.0.2826

D.0.3018

解析:甲、乙、丙三种产品的边际贡献率分别为:

各产品的销售重分别为:

以各产品的销售比重为权数,计算加权平均边际贡献率:

加权平均边际贡献率=20%×21.51%+37.5%×43.01%+33.33%×35.48%=32.26%

第7题:

下列关于多种产品加权平均边际贡献率的计算公式中,错误的是( )。

A.加权平均边际贡献率= ∑(各产品安全边际率/各产品销售利润率)

B.加权平均边际贡献率=∑(各产品安全边际率×各产品销售利润率)

C.加权平均边际贡献率= ∑(各产品边际贡献率/各产品占总销售比重)

D.加权平均边际贡献率=∑(各产品边际贡献率×各产品占总销售比重)

「解析」根据教材内容可知,A、D的表达式正确;由于安全边际率×边际贡献率=销售利润率,所以,B的表达式不正确;同时,由于总的边际贡献=利润+固定成本,所以,C的表达式也不正确。

第8题:

A.企业应生产乙产品

B.丙产品的贡献毛益总额为78000元

C.甲乙两种产品的差别利润为82000元

D.甲产品贡献毛益总额为160000元

E.乙丙两种产品的差别收入为162000元

第9题:

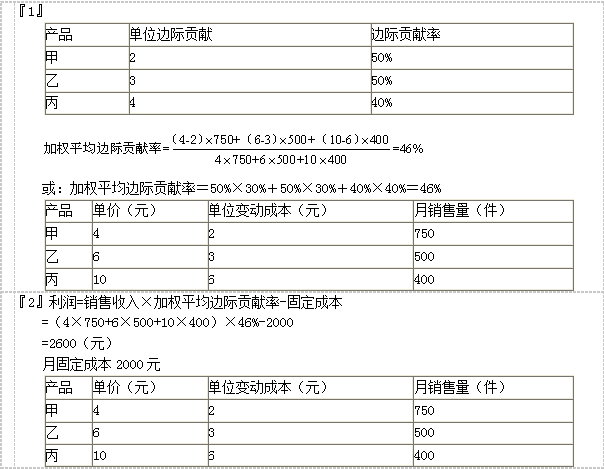

要求:(1)计算加权平均的边际贡献率。

要求:(2)根据边际贡献率方程式计算该企业的当月利润。

第10题:

B、40%;66.67%

C、60%;33.33%

D、60%;66.67%

边际贡献率=(单价—单位变动成本)/单价=(10-4)/10=60%;盈亏临界点销售量=固定成本/(单价-单位变动成本)=10001(10-4)=166.67(件),安全边际率=安全边际/正常销售额=[(500-166.67)×10]1(500×10)=66.67%。