公司理财

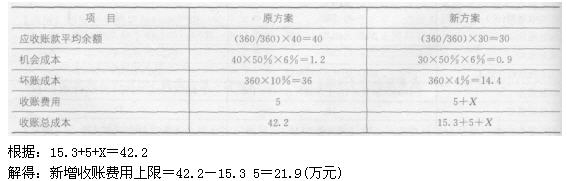

某企业的年赊销收入为360万元,平均收账期为40天,坏账损失为赊销额的20%,年收账费用为5万元,该公司认为通过增加收账人员等措施,可以使平均收账期降为30天,坏账损失降为赊销额的10%。假设企业的资金成本率为6%,变动成本率为50%。要求:计算为使上述变更经济上合理,新增收账费用的上限。

题目

某企业的年赊销收入为360万元,平均收账期为40天,坏账损失为赊销额的20%,年收账费用为5万元,该公司认为通过增加收账人员等措施,可以使平均收账期降为30天,坏账损失降为赊销额的10%。假设企业的资金成本率为6%,变动成本率为50%。要求:计算为使上述变更经济上合理,新增收账费用的上限。

相似问题和答案

第1题:

某公司的年赊销收入为720万元,平均收账期为60天,坏账损失为赊销额的10%,年收账费用为5万元。该公司认为通过增加收账人员等措施,可以使平均收账期降为50天,坏账损失降为赊销额的7%。假设公司的资本成本率为6%,变动成本率为50%。 要求:计算为使上述变更经济上合理,而产生的新增收账费用的上限(每年按360天计算)。

原方案相关总成本费用

=应收账款平均余额×变动成本率×资本成本率+赊销额×原坏账损失率+原收账费用

=(720/360)×60×50%×6%+720×10%+5=80.6(万元)

新方案相关总成本费用

=应收账款平均余额×变动成本率×资本成本率+赊销额×新坏账损失率+新收账费用

=(720/360)×50×50%×6%+720×7%十新收账费用=53.4+新收账费用

根据:53.4+新收账费用<80.6

可知:新收账费用上限=80.6—53.4=27.2(万元)

因为原来的收账费用为5万元,所以,新增收账费用上限=27.2—5=22.2(万元)。

【提示】“为使变更经济上合理”指的是不会因为收账政策变更而减少税前利润,本题中收账政策的变更并没有改变收入,所以,只需要保证不增加成本费用即可。

第2题:

某公司预计的年度赊销收入为6000万元,信用条件是(2/10,1/20,n60),变动成本率为65%,资金成本率为8%,收账费用为70万元,坏账损失为赊销收入的4%。预计占赊销额70%的客户会利用2%的现金折扣,占赊销额10%的客户利用1%的现金折扣,其余客户在第60天付款。一年按360天计算。

要求计算:

(1)现金折扣;

(2)平均收账期;

(3)应收账款机会成本;

(4)信用成本后收益。

(1)现金折扣=6000×(70%×2%+10%×1%)=90(万元)

(2)平均收账期=70%×10+10%×20+20%×60=21(天)

(3)应收账款机会成本=6000/360×21×65%×8%=18.2(万元)

(4)信用成本后收益=6000-90-6000×65%-(18.2+70+6000×4%)=1681.8(万元)

第3题:

A、2400万元

B、00万元

C、667万元

D、4000万元

第4题:

公司的年赊销收入为720万元,平均收现期为60天,坏账损失为赊销额的10%,年收账费用为5万元。该公司认为通过增加收账人员等措施,可以使平均收现期降为50天,坏账损失降为赊销额的7%。假设公司的资金成本率为6%,变动成本率为50%,一年按360天计算。 计算为使上述变更经济上合理,新增收账费用的上限是多少。

正确答案: 设新方案的收账费用为X:

3+50.4+X≤80.6

X≤27.2

新增收账费用的上限=27.2-5=22.2(万元)。

第5题:

B.300

C.12

D.10

第6题:

某公司的年赊销收入为360万元,平均收账期为40天,坏账损失为赊销额的10%,年收账费用为5万元。该公司认为通过增加收账人员等措施,可以使平均收账期降为30天,坏账损失下降为赊销额的4%。假设公司的资金成本率为6%,变动成本率为50%。

要求:

为使上述变更经济上合理,计算新增收账费用的上限(一年按360天计算)。

第7题:

B.300万元

C.322.5万元

D.333万元

第8题:

某公司的年赊销收入为720万元,平均收账期为60天,坏账损失为赊销额的10%,年收账费用为5万元,该公司认为通过增加收账人员等措施,可以使平均收账期降为50天,坏账损失降为赊销额的7%。假设公司的资金成本率为6%,变动成本率为50%。

要求:计算为使上述变更经济上合理,新增收账费用的上限(每年按360天计算)。

原方案总成本=应收账款平均余额×变动成本率×资金成本率+赊销额×原坏账损失率+原坏账费用=720×60/360×50%×6%+720×10%+5=80.6(万元);

新增收账费用上限=80.6一(720×50/360×50%×6%+720×7%)一5=22.2(万元),

故采用新收账措施而增加的收账费用.不应超过22.2万元。

本题主要考核应收账款的管理。考生只要用增量分析法很快就能得出答案。在两种信用期条件下公司的销售额不变,因此,我们不用去考虑这两种信用期对收益的影响,我们只要比较信用期改变后成本费用的增减情况。信用期改变后成本费用的增减而增加的收益分为两部分,一是减小了应收账款平均余额,因而减小了占用资本的成本,另一部分是减小了坏账损失。信用期改变后成本费用的增减而增加的成本即为收账费用增加。新增的收账费用的上限只要不超过增加的收益即可。本题易出错的地方有两个,一是在计算应收账款占用资金成本时,没有考虑变动成本率或在已知年赊销额和应收账款周转天数情况下,求不出应收账款平均余额;二是对题目要求理解不准,忽略了"新增"两字,因而易出现27.2万元的答案。

第9题:

某企业预测2008年度销售收入为5400万元,现销与赊销比例为2:3,应收账款平均收账天数为60天,变动成本率为70%,企业的资金成本率为10%,一年按360天计算。计算2008年度赊销额

正确答案: 2008年度赊销额=5400x3(2+3)=32409(万元)

第10题:

某企业的变动成本率为60%,资本成本为10%,年度赊销收入为1000万元,平均收账期为30天,一年按360天计算,则该企业应收账款的机会成本是()

- A、5万元

- B、7万元

- C、12万元

- D、17万元

正确答案:A