管理会计

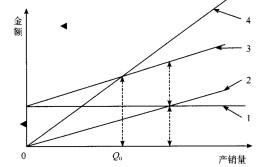

已知某企业只产销一种产品,其有关资料如下:生产量为2000件,销售量为1800件,期初存货为零;贡献边际率为60﹪;原材料为6000元,计件工资为4000元,其他变动性制造费用每件0.4元,固定性制造费用总额2000元,变动性销售与管理费用每件0.2元,固定性销售与管理费用总额为300元。说明两种成本法计算的营业利润不同的原因。

题目

已知某企业只产销一种产品,其有关资料如下:生产量为2000件,销售量为1800件,期初存货为零;贡献边际率为60﹪;原材料为6000元,计件工资为4000元,其他变动性制造费用每件0.4元,固定性制造费用总额2000元,变动性销售与管理费用每件0.2元,固定性销售与管理费用总额为300元。说明两种成本法计算的营业利润不同的原因。

相似问题和答案

第1题:

某企业只产销一种产品,有关资料如下:生产量为1000件,销售量为800件,期初存货量为零;发生的直接材料为6000元,直接工资为4000元,变动性制造费用为每件0.4元,固定性制造费用总额为2000元,变动性销售与管理费用每件0.2元。固定性销售与管理费用总额为300元。

要求:(1)计算单位变动成本及变动成本法下的单位产品成本

(2)计算完全成本法下的单位产品成本

(3)计算变动成本法下的期间成本。

变动成本法下的单位产品成本=(6000+4000)/1000+0.4=10.4(元)

(2)完全成本法下的单位产品成本=(6000+4000)/1000+0.4+2000/1000=12.4(元)

(3)变动成本法下的期间成本=2000+0.2×800+300=2460(元)

第2题:

如果企业计划盈利35万元,则该产品的产销量为( )。

A.3620 B.3640

C.3660 D.3680

第3题:

某企业去年计划生产一种产品,该产品单价为600元,单位产品的变动费用为200元,其固定成本为600万元,根据以上资料确定该企业今年产销量不赔的最低量( )。

A.14000件

B.14500件

C.15000件

D.16000件

解析:根据盈亏平衡公式可得:Q=F÷(P-V),即6000000÷(600-200)=15000(件)。

第4题:

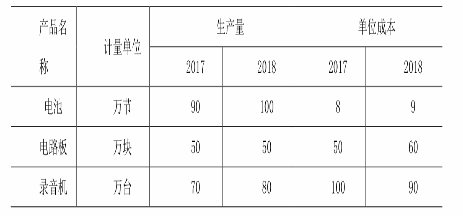

该企业生产量拉式综合指数为( )。

B.108.87%

C.110.57%

D.112.56%

第5题:

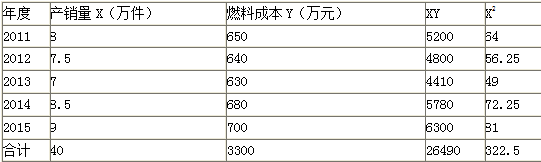

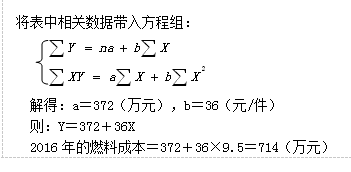

要求:用回归直线法预计2016年的燃料成本。

第6题:

A.6000

B.24000

C.30000

D.54000

第7题:

B:单位边际贡献为76元

C:边际贡献总额为80000元

D:边际贡献总额为200000元

E:边际贡献总额为380000元

第8题:

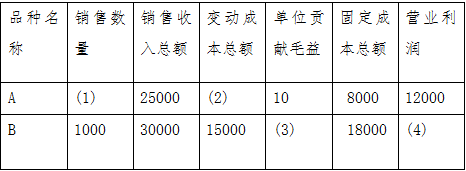

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

参考答案:

(2)变动成本总额=25000-8000-12000=5000元

(1)销售数量=(销售收入总额-变动成本总额)/单位贡献毛益=(25000-5000)/10=2000件

(4)营业利润=30000-15000-18000= -3000元

(3)单位贡献毛益=(销售收入总额-变动成本总额)/销售数量=(30000-15000)/1000=15元

第9题:

B.100%

C.50%

D.30%

第10题:

由于生产量变动,引起的总产值变动为( )。

B.1050

C.980

D.-200