管理会计

某公司只生产甲产品,甲产品产量为500件时的有关成本费用资料如下,直接材料20000元,直接人工11000元,变动性制造费用12000元,固定性制造费用10000元,管理及销售费用1800元。已知该公司计划实现30000元的目标利润。分别计算变动成本法下的单位变动生产成本和变动成本贡献率指标。

题目

某公司只生产甲产品,甲产品产量为500件时的有关成本费用资料如下,直接材料20000元,直接人工11000元,变动性制造费用12000元,固定性制造费用10000元,管理及销售费用1800元。已知该公司计划实现30000元的目标利润。分别计算变动成本法下的单位变动生产成本和变动成本贡献率指标。

相似问题和答案

第1题:

某公司生产甲产品耗用A、B两种材料,资料如下表所示。本期生产甲产品500件,实际耗用A材料2.8千克/件,A材料的实际价格是6.3元/千克。

要求:(1)计算甲产品耗用A材料和B材料的用量标准、价格标准;

(2)计算甲产品耗用直接材料的标准成本

(3)计算甲产品耗用A材料的成本总差异。

B材料用量标准=3+1=4(千克/件)

A材料价格标准9=5+1=6(元/千克)

B材料价格标准=6+2=8(元/千克)

(2)甲产品耗用直接材料的标准成本=3×6+4×8=50(元/千克)(3)成本总差异=500×2.8×6.3-500×3×6=-180(元)

第2题:

第3题:

某企业甲产品经过两道工序加工完成。甲产品耗用的原材料在开始生产时一次投入。生产成本在完工产成品和在产品之间分配采用约当产量比例法。2010年8月与甲产品有关的资料如下:甲产品单位工时定额100小时,其中第一道工序30小时,第二道工序70小时,假定各工序内在产品完工程度平均为50%。第一道工序在产品完工程度为( )。 A.10% B.15% C.85% D.90%

第一道工序在产品完工程度=30×50%÷100×100%=15%。

第4题:

2019年12月该企业发生与甲产品有关的业务资料如下:

(1)本月发出材料100000元,其中:甲产品耗用60000元,车间管理耗用15000元,翻建仓库耗用25000元(尚未完工)。

(2)根据上月“职工薪酬结算分配汇总表”,以银行存款发放职工薪酬400000元,代扣垫付的职工房租20000元,代扣代缴个人所得税35000元。分配本月职工薪酬460000元,其中:生产甲产品职工的薪酬为320000元;车间管理人员的薪酬为40000元;行政管理人员的薪酬为100000元。

(3)因职工操作失误,生产甲产品发生5件不可修复废品,废品实际生产成本为67550元,残料估价10000元,已经验收入库,由责任者赔偿30000元。

(4)计提生产设备折旧12000元,行政管理办公楼折旧15000元,销售部门运输车辆折旧6000元,车间管理用设备折旧4000元。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

根据期初资料,资料(1)至(4),下列各项中,甲产品生产成本计算结果正确的是( )。

B.完工甲产品的单位成本为13800元

C.完工甲产品总成本为1271000元

D.完工甲产品的单位成本为13110元

第5题:

根据以上资料,6月份第二生产步骤广义在产品约当产量为( )件。

B、210

C、60

D、130

【考点“平行结转分步法”】

第6题:

[资料]某企业生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(时) 工资(元) 制造费用 (元) 合计(元) 甲产品 14000 1200 乙产品 6000 800 合 计 22000 20000 2000 13000 15600 50600

甲产品本月完工100件,在产品100件,在产品完工程度30%.

原材料分配率=22000÷20000×100%=110%

甲产品应分摊的原材料费用=14000×110%=15400(元)

甲产品在产品约当产量=100×30%=30(件)

甲产品单位原材料费用=15400÷200=77(元)

甲产品完工产品的原材料=100×77=7700(元)

乙产品应分摊的原材料费用=6000×110%=6600(元)

甲产品应分摊的工资费用=(1200÷2000)×13000=7800(元)

甲产品完工产品应分摊的工资费用=(100÷130)×7800=6000(元)

乙产品应分摊的工资费用=(800÷2000)×13000=5200(元)

甲产品应分摊的制造费用=(1200÷2000)×15600=9360(元)

甲产品完工产品应分摊制造费用=(100÷130)×9360=7200(元)

乙产品应分摊的制造费用=(800÷2000)×15600=6240(元)

甲产品成本计算单

| 项 目 | 原材料 | 工 资 | 制造费用 | 合 计 |

| 生产费用 | 15400 | 7800 | 9360 | 32560 |

| 完工产品成本 | 7700 | 6000 | 7200 | 20900 |

| 单位产品成本 | 77 | 60 | 72 | 209 |

| 月末在产品成本 | 7700 | 1800 | 2160 | 11660 |

乙产品成本计算单

| 项 目 | 原材料 | 工 资 | 制造费用 | 合 计 |

| 生产费用 | 6600 | 5200 | 6240 | 18040 |

| 完工产品成本 | 6600 | 5200 | 6240 | 18040 |

| 单位产品成本 | 82.5 | 65 | 78 | 225.5 |

借:库存商品——甲产品 20900

库存商品——乙产品 18040

贷:生产成本 38940

第7题:

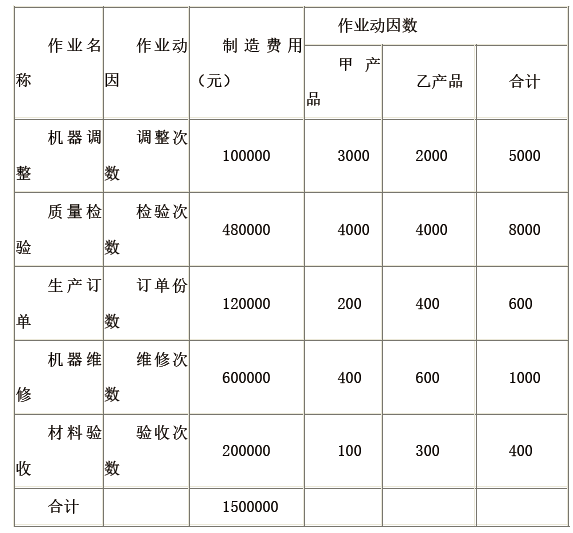

甲、乙产品作业成本资料

要求:

1)计算各项作业动因分配率。

2)用作业成本法计算甲乙产品分配的制造费用。

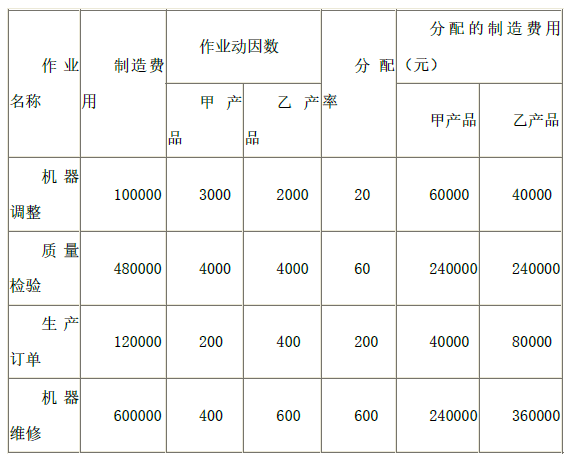

作业动因分配率

2)甲乙产品分配的制造费用计算结果如下表所示:

按作业成本法计算的制造费用

第8题:

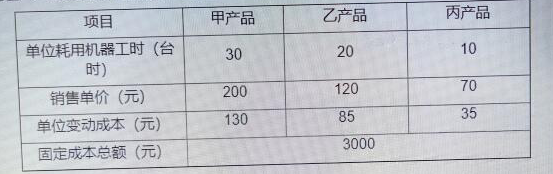

A.甲产品的单位贡献毛益为70元

B.该企业应生产丙产品

C.乙产品的贡献毛益总额为5250元

D.生成丙产品可以获得利润7500元

E.该企业应生产甲产品

答案:ABCE

解析:生成丙产品可以获得利润7500元错误,剩余生产工时 x 每单位工时边际贡献=总边际贡献额,不等于7500元。

第9题:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

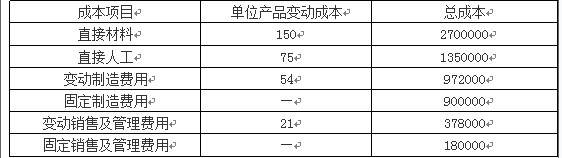

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。

第10题:

资料一:2019年甲产品实际产销量为4416件,预算产销量为4800件,生产实际用工为8400小时,实际的固定制造费用为88320元。标准成本资料如下表所示:

资料二:乙产品年设计生产能力为22500件,2020年计划生产18000件,预计的成本资料如下:

单位:元

资料三:甲公司接到乙产品的一个额外订单,意向订购量为4200件,订单价格为435元/件,要求2020年内完工。

要求:

(1)根据资料一,计算2019年甲产品的下列指标:

①单位标准成本;

②固定制造费用差异;

③固定制造费用耗费差异;

④固定制造费用产量差异;

⑤固定制造费用效率差异;

⑥固定制造费用能量差异。

(2)根据资料二,运用全部成本费用加成定价法(成本费用利润率为20%,该产品适用的消费税税率为5%)测算乙产品的单价。

(3)根据资料二,运用有闲置能力条件下的定价方法(成本费用利润率为20%,该产品适用的消费税税率为5%)测算乙产品的单价。

(4)根据资料二、资料三和上述测算结果,作出是否接受乙产品额外订单的决策,并说明理由。

(5)根据资料二,如果2020年乙产品的目标利润为225000元,销售单价为525元,假设不考虑相关税金的影响。计算乙产品保本销售量和实现目标利润的销售量。

②固定制造费用差异=88320-4416×2.4×8=3532.8(元)(U)

③固定制造费用耗费差异=88320-4800×2.4×8=-3840(元)(F)

④固定制造费用产量差异=(4800×2.4-8400)×8=24960(U)

⑤固定制造费用效率差异=(8400-4416×2.4)×8=-17587.2(F)

⑥固定制造费用能量差异=(4800×2.4-4416×2.4)×8=7372.8(U)

(2)完全成本加成法确定的乙产品的单价:

单位产品价格=单位完全成本×(1+成本费用利润率)/(1-消费税税率)=[150+75+54+21+(900000+180000)/18000](1+20%)/(1-5%)=454.74(元)

(3)运用有闲置能力条件下的定价方法确定的乙产品的单价:

单位产品价格=单位完全变动成本×(1+成本费用利润率)/(1-消费税税率)=(150+75+54+21)×(1+20%)/(1-5%)=378.95(元)

(4)由于额外订单价格435元高于运用有闲置能力条件下的定价方法确定的乙产品的单价378.95元,接受额外订单在不增加固定成本的情形下增加边际贡献,即增加利润,故应接受这一额外订单。

(5)保本销售量=(900000+180000)/[525-(150+75+54+21)]=4800(件)

实现目标利润的销售量=[225000+(900000+180000)]/[525-(150+75+54+21)]=5800(件)。