管理会计

有剩余生产能力时,只要客户出价高于单位产品变动成本即可为其加工生产。()

题目

有剩余生产能力时,只要客户出价高于单位产品变动成本即可为其加工生产。()

相似问题和答案

第1题:

A、将亏损产品停产,其生产能力用来生产贡献边际更大的产品

B、贡献边际为负数的产品立即停产

C、亏损产品若仍能提供贡献边际,则不一定立即停产

D、有剩余生产能力时,只要客户出价高于单位产品变动成本即可为其加工生产

第2题:

此题为判断题(对,错)。

第3题:

A.单位产品成本

B. 单位变动成本

C. 正常价格

D. 单位固定成本

第4题:

生产能力无法转移时,亏损产品满足下列()时,应当停产。

- A、该亏损产品的单价大于其单位变动成本

- B、该亏损产品边际贡献大于零

- C、该亏损产品边际贡献小于零

- D、该亏损产品变动成本小于其收入

正确答案:C

第5题:

单位:元

现有客户向企业追加订货,且客户只愿意出价每件7元。

要求回答:

(1)如果订货2000件,剩余生产能力无法转移,且追加订货不需要追加专属成本,是否接受订单

(2)如果订货2000件,剩余生产能力无法转移,但需追加一台专用设备,全年需要支付专属成本1000元,是否接受订单。

(3)如果订货2500件,剩余生产能力无法转移,不需追加专属成本,是否接受订单。

(4)如果订货2500件,剩余生产能力可以对外出租,可获租金3000元,另外追加订货需要追加专属成本1000元,是否接受订单。

特殊订单单位定价=7(元)

可以增加边际贡献2 000(1×2000)元,应该接受该订单。

2.增加的边际贡献=(7-6)×2000=2000(元)

增加的专属成本=1000(元)

可以增加利润1000元,因此应该接受订单。

3. 接受订单后,其中500件要减少正常的订货量,机会成本500 × (10 -6) =2 000 (元)

订单的2 500件会带来边际贡献额2 500 × (7 -6) =2 500 (元),增加利润=2 500 -2 000 =500 (元)。

因此应该接受该订单。

4.增加的边际贡献=(7-6)×2500=2500(元)

减少500件正常销售的边际贡献=(10-6)×500=2000(元)

增量收益=2500-2000(机会成本)-3000(机会成本)-1000=-3500元,因此不应该接受订单

第6题:

在企业生产能力有剩余却无法转移时,追加订货的最低极限价格就是单位变动成本。()

第7题:

A、高于单位产品成本

B、高于单位变动生产成本

C、高于单位变动成本

D、高于单位固定成本

第8题:

某厂专门生产丙产品,全年最大生产能力为500台,正常产销数量为400台,剩余生产能力不能转移。若每台销售单价为24 000元,其单位成本资料如下:直接材料 6 500元直接人工 5 400元 变动性制造费用 3 100元固定性制造费用 4 900元单位产品成本 19 900元

要求:(1)现有一客户要求订货100台,但只愿出价每台15 800元,试问该项订货能否接受?请用数据加以说明。

(2)若该客户要求订货110台,工厂接受订货需减少正常产品销售量10台,但客户仍出价每台15 800元,试问这项订货能否接受?

单位变动成本=直接材料6500元+直接人工5400元+变动性制造费用 3100元=15000

∵15800>单位变动成本15000,即100台订单获利=(15800-15000)*100=80000元。

∴接受该项订货。

(2)、接受订单110台的获利=(15800-15000)*110=88000元,则原利润下降(24000-15800)*10=82000元。

∵88000>82000

∴可以接受该项订货

第9题:

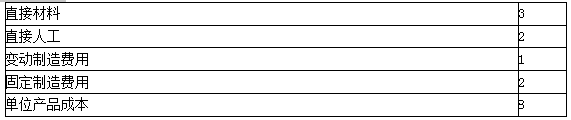

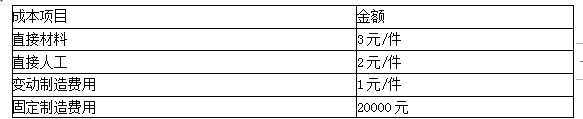

现有一客户向企业追加订单2000件,客户出价为每件7元。剩余生产能力无法转移,无需追加专用设备。

要求:在完全成本法和变动成本法下,对A产品是否接受追加订单进行决策。

(2)是否继续生产亏损产品的决策

接受订单的价格是7元/件

单位生产成本=3+2+1+20000/10000=8(元/件)

订单价格小于生产成本,应拒绝追加订单。

(2)变动成本法

接受订单的价格是7元/件

单位生产成本=3+2+1=6(元/件)

每件产品提供边际贡献1元,合计增加边际贡献2000元(2000×1),应该接受追加订单。

第10题:

企业产销一种产品,年生产能力为5000件,按此产销量计算的单位产品成本是50元/件(其中变动成本35元,固定成本15元)。正常定价为75元/件。本年度按正常价格已接受订货4000件。现有一客户提出追加订货500件,但只出价45元若企业剩余生产能力无他用,企业是否可接受该订货?

正确答案: 追加订货相关成本=变动成本=35元×500件=17500元

追加订货相关收入=45×500件=22500元

由于相关收入大于相关成本。故要接受订货。