国际货运代理

2007年4月15日,“上海天华贸易有限公司”与“海燕船务公司”签订一批运输合同,运输一批电子设备到日本名古屋港口。双方约定,由上海天华贸易有限公司提供集装箱,并且自行装箱、铅封完好后交给海燕船务公司。 4月18日,货物运抵上海洋山港,装上预先约定的集装箱货运船“破浪号”,经检查集装箱外表完好,故而签发已装船的清洁提单。4月22日,船舶到达日本名古屋港口。 4月23日,收货人“日本福贸国际贸易公司”凭借提单去提取货物。若是收货人“日本福贸国际贸易公司”打开集装箱后,发现电子设备有多处破损,倘若它向“海燕船

题目

2007年4月15日,“上海天华贸易有限公司”与“海燕船务公司”签订一批运输合同,运输一批电子设备到日本名古屋港口。双方约定,由上海天华贸易有限公司提供集装箱,并且自行装箱、铅封完好后交给海燕船务公司。 4月18日,货物运抵上海洋山港,装上预先约定的集装箱货运船“破浪号”,经检查集装箱外表完好,故而签发已装船的清洁提单。4月22日,船舶到达日本名古屋港口。 4月23日,收货人“日本福贸国际贸易公司”凭借提单去提取货物。若是收货人“日本福贸国际贸易公司”打开集装箱后,发现电子设备有多处破损,倘若它向“海燕船务公司”提出索赔,“海燕船务公司”可以以何种理由拒绝赔偿?

相似问题和答案

第1题:

定居德国的中国公民李某在德国登记注册成立了韩实贸易有限公司。后因业务发展的需要,韩实贸易有限公司在上海设立了办事处。下列关于该办事处的一些行为,哪一项是符合中国法律规定的?( )。

A.该办事处命名为“韩实贸易有限公司上海办事处”

B.韩实贸易有限公司在报纸上发表声明:“该办事处对其经营行为独立承担民事责任”

C.韩实贸易有限公司因资不抵债被德国法院宣告破产,该办事处在上海依然照常营业

D.韩实贸易有限公司指定中国人蒋某为该办事处的主任,并向办事处拨付了相应的资金

【考点】外国公司的分支机构

【解析】根据《公司法》第192条规定,本法所称外国公司是指依照外国法律在中国境外设立的公司。据此韩实贸易有限公司是外国公司。根据195条第1款,外国公司的分支机构应当在其名称中标明该外国公司的国籍及责任形式。该办事处未标明外国公司的国籍,A项错误。根据第196条,外国公司在中国境内设立的分支机构不具有中国法人资格。外国公司对其分支机构在中国境内进行经营活动承担民事责任。办事处不能独立承担责任,B项错误。分支机构是外国公司的附属机构,外国公司的主体资格不存在,其分支机构也没有存在的理由,C项错误。根据第194条第1款,外国公司在中国境内设立分支机构,必须在中国境内指定负责该分支机构的代表人或者代理人,并向该分支机构拨付与其所从事的经营活动相适应的资金。D项正确,符合题意,当选

第2题:

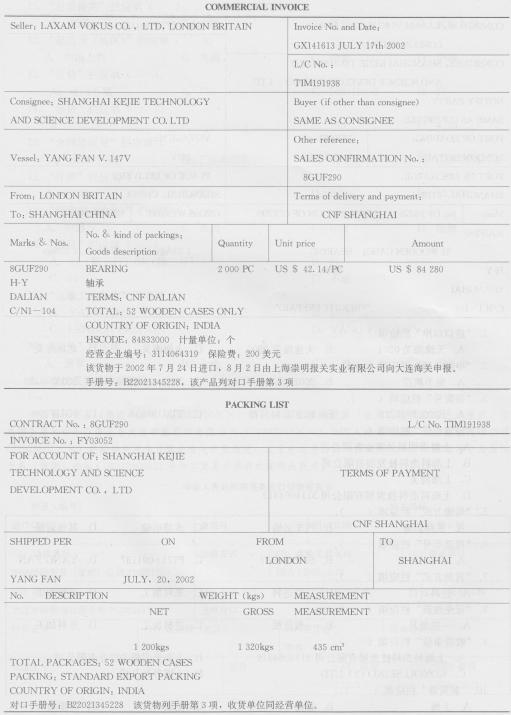

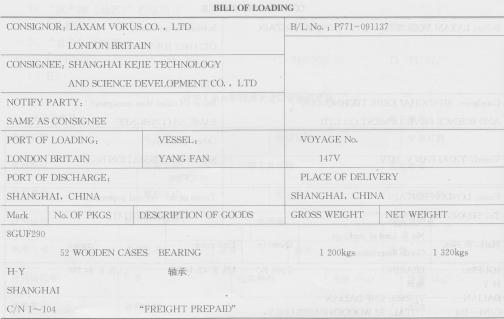

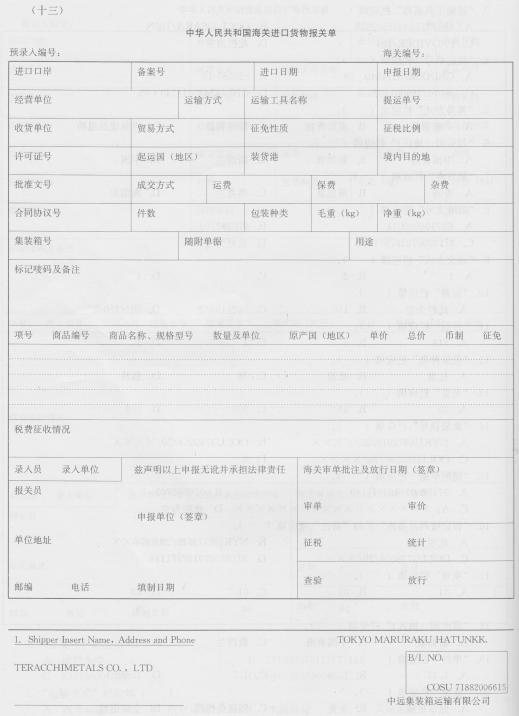

“经营单位”栏应填( ).

A.上海崇明报关实业有限公司

B.上海科杰科技发展有限公司

C.上海海关

D.上海科杰科技发展有限公司3114064319

第3题:

A、上海市信投公司

B、上海移动通信有限公司

C、上海资信有限公司

D、上海联通有限公司

第4题:

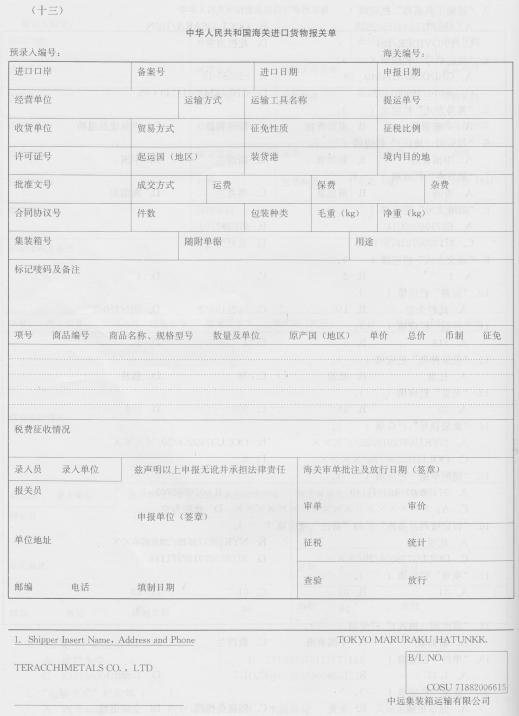

“经营单位”栏应填( ).

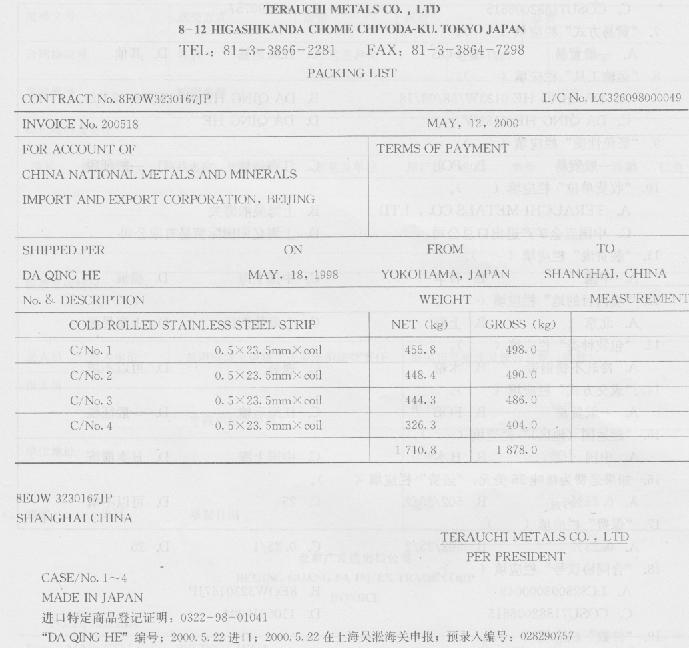

A.中国五金矿产进出El总公司11069191004

B.中远集装箱运输有限公司

C.上海亿阳国际贸易有限公司

D.上海吴淞海关

第5题:

大洋塑料制品有限公司与纬元贸易有限公司之间、大洋塑料制品有限公司与威龙胶印有限公司之间的行为关系分别属( ).

A.来料加工和外发加工

B.进料加工和进料深加工结转

C.来料加工和异地加工

D.来料加工和来料深加工结转

第6题:

果农刘兵与美味食品有限公司签订了长期供货合同,约定由美味公司在每年的9月15日派车到刘兵的果园收购其所有合格柑桔。今年,刘兵按时做好了供货准备,但是美味公司经其多次催促也未来收货,导致柑桔因存放时间过长品质下降,只能减价出售。刘兵欲向法院起诉,要求赔偿损失。此时,美味公司已经分立为美味罐头有限公司和青山贸易有限公司,原公司大部分资产由青山公司承继。则本案的被告应为谁( )

A.美昧罐头有限公司

B.青山贸易有限公司

C.美味罐头有限公司或青山贸易有限公司

D.美味罐头有限公司和青山贸易有限公司

本题考查企业法人合并、分立后的诉讼当事人问题。

《民法诉意见》第50条规定:“企业法人合并的,凶合并前的民事活动发生的纠纷,以合并后的企业为当事人;企业法人分立的,因分立前的民事活动发生的纠纷,以分立后的企业为共同诉讼人。”因此,本案应当由分立后的两个公司作为共同被告,答案为D。

第7题:

该批出口货物报关单的“贸易方式”与“征免性质”两栏目应分别填报为( ).

A.一般贸易,一般征税

B.合资合作设备,中外合资

C.一般贸易,中外合资

D.合资合作设备,一般征税

第8题:

东方纺织股份有限公司是一家专门生产外贸服装的企业,2004年6月11日,东方纺织股份有限公司与远航船务公司签订海上货物运输合同,约定由远航船务公司将东方纺织股份有限公司的3000套制衣托运至非洲,依照我国相关法律的规定,关于双方海上货物运输合同,说法错误的是:( )。

A.远航船务公司的船舶在装货港开航后,东方纺织股份有限公司可以解除该海上货物运输合同,但东方纺织股份有限公司应当向远航船务公司支付约定运费的一半

B.远航船务公司的船舶开航后,东方纺织股份有限公司不能解除该海上货物运输合同

C.船舶在装货港开航前,因另一家船务公司的船舶驾驶失误与该托运船舶相撞,导致船舶破损,无法启航,则东方纺织股份有限公司和远航船务公司均可以解除合同,货物的卸船费用则由东方纺织股份有限公司承担

D.船舶在装货港开航前,突遇海啸无法启航,则东方纺织股份有限公司和远航船务公司均可以解除合同

【考点】海上货物运输合同

【解析】《海商法》第89条规定,船舶在装货港开航前,托运人可以要求解除合同。但托运人应当向承运人支付约定运费的一半,所以B是正确的,A是错误的;第90条规定,船舶在装货港开航前,因不可抗力或者其他不能归责于承运人和托运人的原因致使合同不能履行的,双方均可以解除合同,并互相不负赔偿责任。货物已经装船的,托运人应当承担装卸费用;已经签发提单的,托运人应当将提单退还承运人。所以C和D都是正确的

第9题:

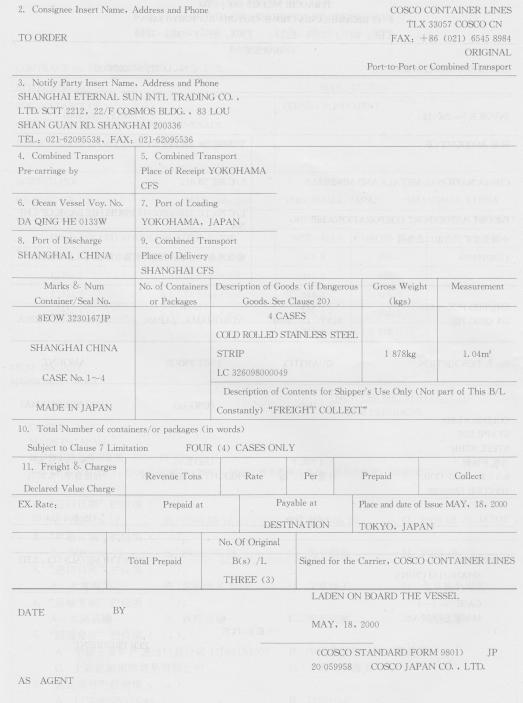

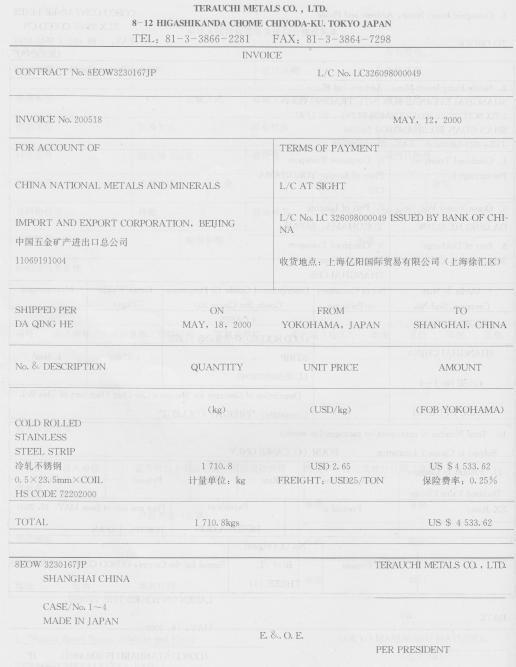

“收货单位”栏应填( ).

A.上海科杰科技发展有限公司31 14064319

B.上海崇明报关实业有限公司

C.KOYOU SEIKO CO.LTD

D.上海外运公司

第10题:

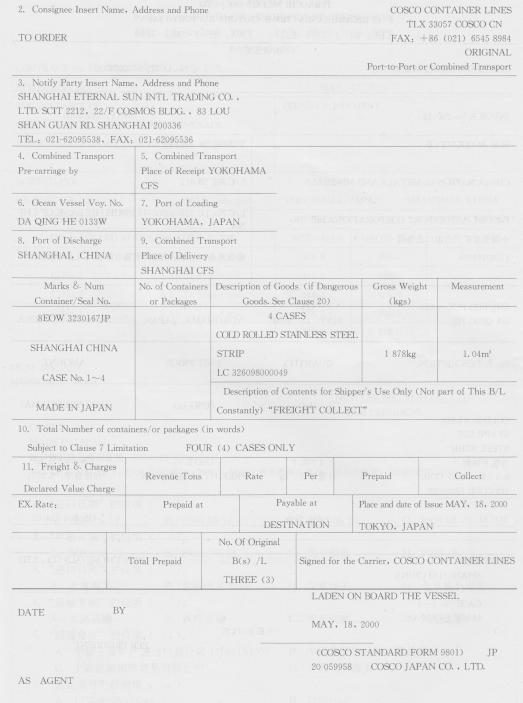

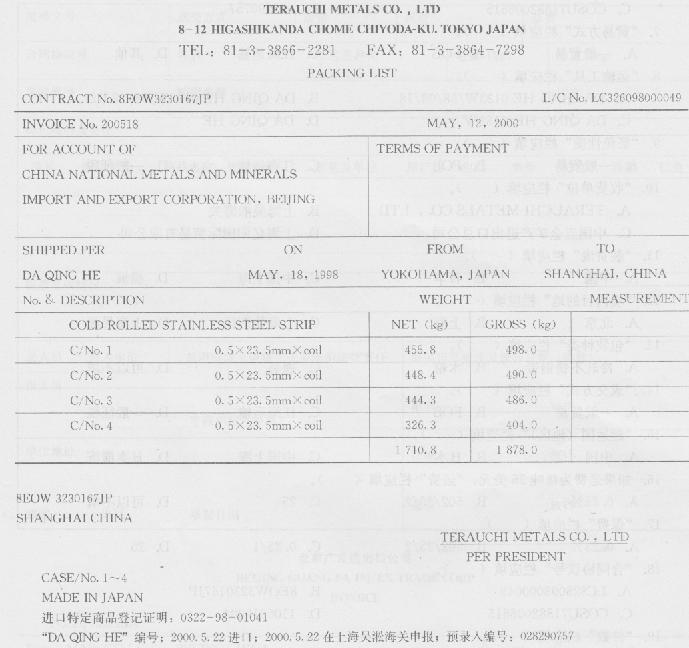

“收货单位”栏应填( ).

A.TERAUCHI METALS CO.,LTD

B.上海吴淞海关

C.中国五金矿产进出口总公司

D.上海亿阳国际贸易有限公司