会计学原理

某公司本月生产A产品100件,月末完工50件,另有50件尚处在加工之中。已知月初在产品成本是5320元,本月月直接材料费用38000元,直接人工费用17680元,制造费用6000元,月末在产品成本采用约当产量法计算。根据技术人员评估,在产品的完工程度为40%。计算本月完工产品成本和在产品成本。

题目

某公司本月生产A产品100件,月末完工50件,另有50件尚处在加工之中。已知月初在产品成本是5320元,本月月直接材料费用38000元,直接人工费用17680元,制造费用6000元,月末在产品成本采用约当产量法计算。根据技术人员评估,在产品的完工程度为40%。计算本月完工产品成本和在产品成本。

参考答案和解析

正确答案:

在产品约当产量:50件×40%=20件

每件产品应负担的生产费用:(5320+61680)÷(50+20)=957(元)

期末在产品成本:957×20=19140(元)

完工产品总成本:5320+61680-19140=47860(元)

每件产品应负担的生产费用:(5320+61680)÷(50+20)=957(元)

期末在产品成本:957×20=19140(元)

完工产品总成本:5320+61680-19140=47860(元)

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

完工产品与月末在产品之间分配费用,采用月末在产品按完工产品成本计算法时,全部生产费用之和就是本月完工产品的成本。()

此题为判断题(对,错)。

参考答案:错

第2题:

“生产成本”账户的余额表示( )。

A.月末尚未完工的在产品成本

B.本月完工产品的成本

C.本月发生的生产成本累计数

D.本月尚未销售的产品成本

正确答案:A

“生产成本”账户的余额表示月末尚未完工的在产品成本,生产成本的本期贷方发生额表示本月完工产品的成本,生产成本的本期借方发生额表示本月发生的生产成本累计数,库存商品的期末余额表示本月尚没有销售的产品成本。

“生产成本”账户的余额表示月末尚未完工的在产品成本,生产成本的本期贷方发生额表示本月完工产品的成本,生产成本的本期借方发生额表示本月发生的生产成本累计数,库存商品的期末余额表示本月尚没有销售的产品成本。

第3题:

计算本月完工产品成本时,要依据的成本资料主要是:()

A、月初在产品成本

B、本月发生生产费用

C、月末在产品成本

D、上月完工产品成本

参考答案:ABC

第4题:

某公司月初及本月的生产费用共计7200元,其中直接材料4200元,直接人工1800元,制造费用1200元。本月完工产品100件,月末在产品40件,其完工程度为50%,材料按照生产情况分次投入。生产费用采用约当产量比例法在完工产品和在产品之间进行分配。不考虑其他因素,月末在产品总成本为( )元。

A.1100

B.1200

C.1700

D.2400

B.1200

C.1700

D.2400

答案:B

解析:

在产品约当产量=40×50%=20(件),月末在产品的总成本=(4200+1800+1200)/(100+20)×20=1200(元)。

第5题:

月末完工产品成本和月末在产品成本之间的关系是( )。

A.本月发生成本=月初在产品成本+本月完工产品成本-月末在产品成本

B.月末在产品成本=本月发生成本+月初在产品成本-本月完工产品成本

C.月末在产品成本+月初在产品成本=本月发生成本+本月完工产品成本

D.月初在产品成本+本月完工产品成本=本月发生成本+月末在产品成本

B.月末在产品成本=本月发生成本+月初在产品成本-本月完工产品成本

C.月末在产品成本+月初在产品成本=本月发生成本+本月完工产品成本

D.月初在产品成本+本月完工产品成本=本月发生成本+月末在产品成本

答案:B

解析:

最基本的等式:本月完工产品成本=本月发生生产成本+月初在产品成本-月末 在产品成本,只有选项 B 是等式的变形。

第6题:

采用月末在产品成本按期初固定计算法计算月末在产品成本时,某种产品本月发生的生产费用就是本月完工产品的成本。()

此题为判断题(对,错)。

参考答案:对

第7题:

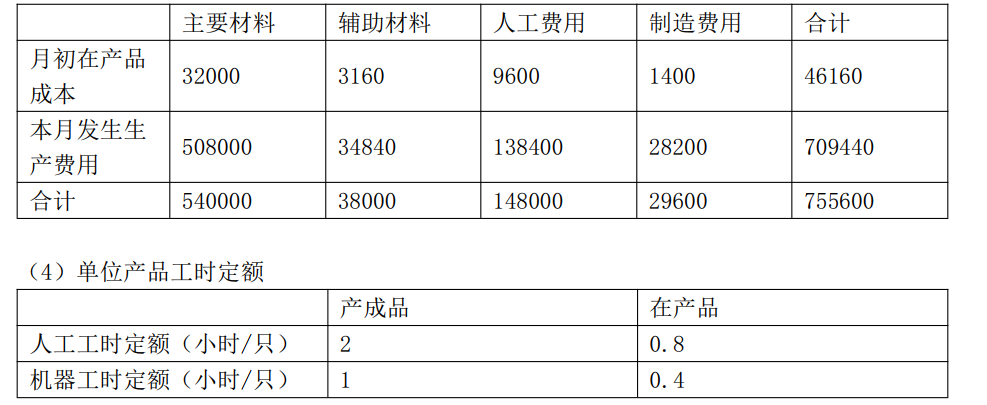

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大,公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。2016年6月有关成本核算、定额资料如下:

(1)本月生产数量(单位:只)

(2)主要材料在生产开始时一次全部投入;辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用(单位:元)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。

(1)本月生产数量(单位:只)

(2)主要材料在生产开始时一次全部投入;辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用(单位:元)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。

答案:

解析:

(1)①本月完工产品的主要材料费用=540000/(3500+500)×3500=472500(元)

②本月在产品的主要材料费用=540000/(3500+500)×500=67500(元)

(2)在产品的约当产量=500×60%=300(只)

①本月完工产品的辅助材料费用=38000/(3500+300)×3500=35000(元)

②本月月末在产品的辅助材料费用=38000/(3500+300)×300=3000(元)

(3)①本月完工产品的人工费用=148000/(3500×2+500×0.8)×(3500×2)=140000(元)②本月月末在产品的人工费用=148000/(3500×2+500×0.8)×(500×0.8)=8000(元)

(4)①本月完工产品的制造费用=29600/(3500×1+500×0.4)×(3500×1)=28000(元)②本月月末在产品的制造费用=29600/(3500×1+500×0.4)×(500×0.4)=1600(元)

(5)①本月完工产品总成本=472500+35000+140000+28000=675500(元)

②本月完工产品单位成本=675500/3500=193(元)。

②本月在产品的主要材料费用=540000/(3500+500)×500=67500(元)

(2)在产品的约当产量=500×60%=300(只)

①本月完工产品的辅助材料费用=38000/(3500+300)×3500=35000(元)

②本月月末在产品的辅助材料费用=38000/(3500+300)×300=3000(元)

(3)①本月完工产品的人工费用=148000/(3500×2+500×0.8)×(3500×2)=140000(元)②本月月末在产品的人工费用=148000/(3500×2+500×0.8)×(500×0.8)=8000(元)

(4)①本月完工产品的制造费用=29600/(3500×1+500×0.4)×(3500×1)=28000(元)②本月月末在产品的制造费用=29600/(3500×1+500×0.4)×(500×0.4)=1600(元)

(5)①本月完工产品总成本=472500+35000+140000+28000=675500(元)

②本月完工产品单位成本=675500/3500=193(元)。

第8题:

下列关系中,正确的有( )。 A.月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本 B.本月完工产品成本=月初在产品成本+月末在产品成本一本月发生费用 C.本月完工产品成本=月初在产品成本+本月发生生产费用一期末在产品成本 D.月末在产品成本=月初在产品成本+本月发生生产费用一本月完工产品成本

正确答案:ACD

此题考核的是对基本关系恒等式的记忆情况。在本题中,只要能把握选项A的关系式即可,选项C、D的关系式是由选项A的关系式推导得到的。选项A的关系式可以从“投入一产出”这个角度理解,“月初在产品成本+本月发生生产费用”表示的是本月的总投入,“本月完工产品成本+月末在产品成本”表示的是本月的总产出。

此题考核的是对基本关系恒等式的记忆情况。在本题中,只要能把握选项A的关系式即可,选项C、D的关系式是由选项A的关系式推导得到的。选项A的关系式可以从“投入一产出”这个角度理解,“月初在产品成本+本月发生生产费用”表示的是本月的总投入,“本月完工产品成本+月末在产品成本”表示的是本月的总产出。

第9题:

(2017年)某公司月初及本月的生产费用共计7200元,其中直接材料4200元,直接人工1800元,制造费用1200元。本月完工产品100件,月末在产品40件,其完工程度为50%,材料在开始生产时一次投入。生产费用采用约当产量比例法在完工产品和在产品之间进行分配。不考虑其他因素,本月完工产品成本为( )元。

A.6600

B.5500

C.7200

D.6000

B.5500

C.7200

D.6000

答案:B

解析:

完工产品应负担的直接材料成本=4 200/(100+40)×100=3 000(元)

完工产品应负担的直接人工成本=1 800/(100+40×50%)×100=1 500(元)

完工产品应负担的制造费用=1 200/(100+40×50%)×100=1 000(元)

本月完工产品成本=3 000+1 500+1 000=5 500(元)

完工产品应负担的直接人工成本=1 800/(100+40×50%)×100=1 500(元)

完工产品应负担的制造费用=1 200/(100+40×50%)×100=1 000(元)

本月完工产品成本=3 000+1 500+1 000=5 500(元)

第10题:

确定本月完工产品成本时,影响其生产成本计算的因素主要有()。

A.月初在产品成本

B.本月发生的生产费用

C.本月已销产品成本

D.月末在产品生产成本

E.月末库存产品成本

B.本月发生的生产费用

C.本月已销产品成本

D.月末在产品生产成本

E.月末库存产品成本

答案:A,B,D

解析:

完工产品生产成本=期初在产品成本+本期发生的生产费用-期末在产品成本