涉外税收实务

加工贸易项下()产品或料件转为内销的,应计征相关税收。A、保税进口料件B、加工的产成品C、边角料和剩余料件D、废品和残次品

题目

加工贸易项下()产品或料件转为内销的,应计征相关税收。

- A、保税进口料件

- B、加工的产成品

- C、边角料和剩余料件

- D、废品和残次品

相似问题和答案

第1题:

B、来料加工进口料件或其制成品(包括残次品)申报内销时,海关按照接受内销申报的同时或大约同时进口的、与料件相同或类似的货物的进口成交价格为基础审查确定完税价格

C、加工贸易企业加工过程中产生的边角料或副产品申报内销时,海关以其内销价格为基础审査确定完税价格

D、保税区内的加工贸易企业申报内销加工贸易制成品时,以海关定期公布的内销计税参考价格为完税价格

【点评】本题考查的是加工贸易内销货物的完税价格,对于该知识点注意客观题的考查,区分记忆不同情形完税价格的确定。

第2题:

A.剩余料件和边角料内销直接按申报数量计征进口税

B.制成品内销根据单耗关系折算耗用掉的保税进口料件数量计征进口税

C.残次品内销根据单耗关系折算耗用掉的'保税进口科件数量计征进口税

D.副产品内销按申报时实际状态的数量计征进口税

第3题:

加工贸易进口料件及其制成品需征税的,海关按照一般进口货物的规定审定完税价格。下列各项中,符合审定完税价格规定的是( )。

A.加工贸易企业加工过程中产生的边角料或副产品申报内销时,海关以其原进口价格基础审查确定完税价格

B.内销的进料加工进口料件或其制成品,以料件原进口时的成交价格估定

C.内销的来料加工进口料件或其制成品,以该料件申报进口时的价格估定

D.出口加工区内的加工企业内销的制成品,以该料件申报进口时的价格估定

解析:加工贸易企业加工过程中产生的边角料或副产品申报内销时,海关以其内销价格为基础审查确定完税价格;内销的来料加工进口料件或其制成品,以接受内销申报的同时或大约同时进口的,与料件相同或类似货物的成交价格为基础确定完税价格;出口加工区内的加工企业内销的制成品,以接受内销申报的同时或大约同时进口的,与制成品相同或类似的货物的进口成交价格为基础确定完税价格。

第4题:

进料加工项下进口料件经批准以料件或制成品(包括残次品)转为内销的,海关应按原料原进口时的成交价格审查确定。

正确答案:正确

第5题:

A.加工贸易成品 B.加工贸易边角料

C.加工贸易残次品 D.因不可抗力受灾保税料件

第6题:

B、加工贸易企业加工过程中产生的边角料或副产品申报内销时,以其内销价格为基础审查确定完税价格

C、保税区内的加工贸易企业申报内销加工贸易制成品时,以海关定期公布的内销计税参考价格为完税价格

D、加工贸易企业按照计税参考价格申报时,海关按照计税参考价格确定完税价格

E、保税区内的加工贸易企业内销的来料加工制成品中,如果含有从境内采购的料件,海关以制成品所含从境外购入料件的原进口成交价格为基础审查确定完税价格

第7题:

A.经批准允许转内销的加工贸易保税货物属进口许可证件管理的,企业还应按规定向海关补交进口许可证件

B.加工贸易企业凭加工贸易保税进口料件内销批准证办理内销料件正式进口报关手续,缴纳进口税和缓税利息

C.加工贸易保税货物因故需转内销的应经商务主管部门审批

D.申请内销的剩余料件,如果金额占该加工贸易合同项下实际进口料件总额3%及以下且总值在人民币1万元以下的(含1万元),免予审批,免交许可证件

第8题:

下列选项中,关于加工贸易进口料件或其制成品完税价格的表述不正确的是( )。

A.进料加工进口料件或其制成品(不包括残次品)申报内销时,海关以料件的原进口成交价格为基础审查确定完税价格

B.来料加工进口料件或其制成品(包括残次品)申报内销时,海关按照接受内销申报的同时或大约同时进口的,与料件相同或类似的货物的进口成交价格为基础审查确定完税价格

C.加工贸易企业加工过程中产生的边角料或副产品申报内销时,海关以其内销价格为基础审查确定完税价格

D.保税区、出口加工区内的加工贸易企业申报内销加工贸易制成品时,海关按照接受内销申报的同时或大约同时进口的,与制成品相同或类似的货物的进口成交价格为基础审查确定完税价格

进料加工进口料件或其制成品(包括残次品)申报内销时,海关以料件的原进口成交价格为基础审查确定完税价格。

第9题:

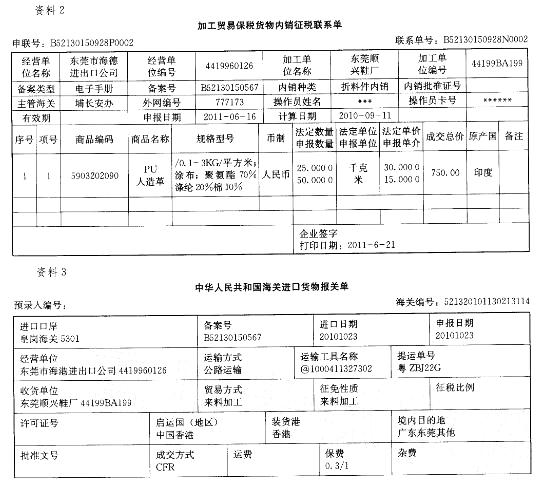

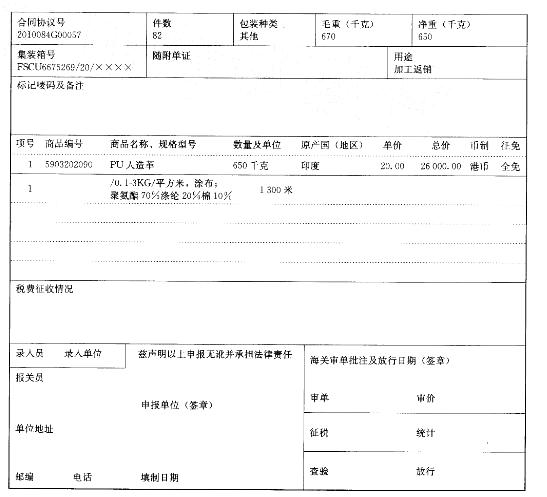

某加工贸易经营单位欲将其加工合同项下部分皮鞋残次品内销,内销协议编号BNX20110087。

“贸易方式”栏:

A. 一般贸易

B.来料料件内销

C.来料边角料内销

D.来料成品减免

第10题:

进料加工项下进口料件经批准以料件或制成品(包括残次品)转为内销的,如果该价格经审查未能确定,则以申报内销时,与进口原料相同或类似货物的成交价格为6基础审查确定。

正确答案:正确