成本管理

作业成本计算法下间接成本与产量之间的关系为()。A、订购量越大,采用作业成本法计算的单位成本越低B、订购量越大,采用作业成本法计算的单位成本越高C、订购量越小,采用作业成本法计算的单位成本越低D、无论订购量多少,计算出的单位成本都是相同的

题目

作业成本计算法下间接成本与产量之间的关系为()。

- A、订购量越大,采用作业成本法计算的单位成本越低

- B、订购量越大,采用作业成本法计算的单位成本越高

- C、订购量越小,采用作业成本法计算的单位成本越低

- D、无论订购量多少,计算出的单位成本都是相同的

参考答案和解析

相似问题和答案

第1题:

下列关于作业成本法的表述中,正确的是( )。

A.作业成本法和传统成本计算方法对于直接费用的确认和分配没有区别

B.在作业成本法下,资源动因反映作业量与耗费之间的因果关系

C.在作业成本法下,,根据各部门或产品对作业的消耗量分配作业成本

D.作业成本法和传统成本计算方法对于间接费用的确认和分配没有区别

【答案】ABC

【解析】作业成本法和传统成本计算方法对于直接费用的确认和分配没有区别,对于间接费用的分配对象和分配方法上有区别。在作业成本法下,间接费用的分配对象是作业,分配方法是先根据作业对资源的耗费情况将资源耗费的成本分配到作业上,然后再将上述分配至作业的成本按照各自的成本动因,依据作业的耗用数量分配到各产品。在传统成本计算方法下,间接费用的分配对象是产品,分配方法是先将间接费用归集到制造成本、辅助生产等项目中,然后再以产量等为基础分配到各产品中。

第2题:

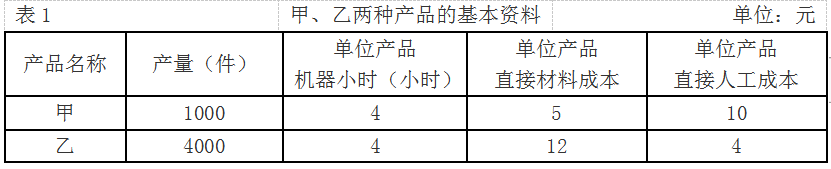

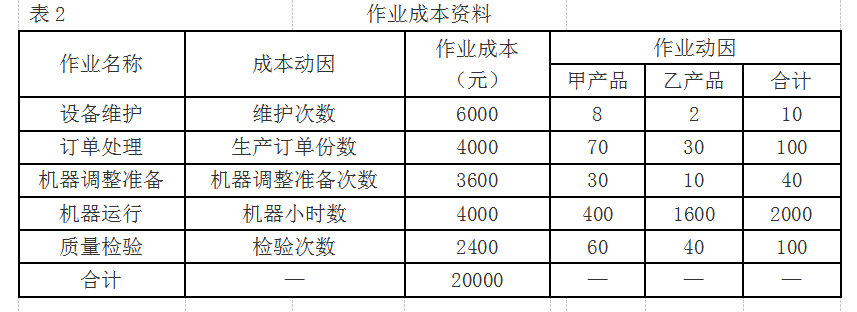

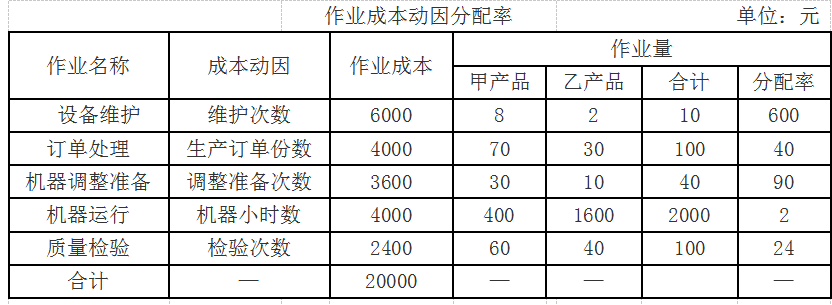

K企业每年制造费用总额为20000元,甲、乙两种产品复杂程度不一样,耗用的作业量也不一样。K企业与制造费用相关的作业有5个,为此设置了5个成本库,有关作业成本的资料如表2所示。

要求:

(1)采用作业成本法计算两种产品的制造费用。

(2)采用传统成本计算法计算两种产品的制造费用(采用“机器小时数”作为制造费用分配依据)。

(3)分别采用传统成本计算法和作业成本法计算上述两种产品的总成本和单位成本。

(4)针对两种成本计算方法在计算甲、乙两种产品应分配的制造费用及单位成本的差异进行原因分析。

计算两种产品的制造费用,计算过程与结果如下:

甲产品制造费用=8×600+70×40+30×90+400×2+60×24=12540(元)

乙产品制造费用=2×600+30×40+10×90+1600×2+40×24=7460(元)。

(2)已知甲、乙两种产品的机器小时总数分别为4000小时和16000小时,制造费用总额为20000元,则:

制造费用分配率=20000/20000=1(元/小时)

甲产品的制造费用=4000×1=4000(元)

乙产品的制造费用=16000×1=16000(元)。

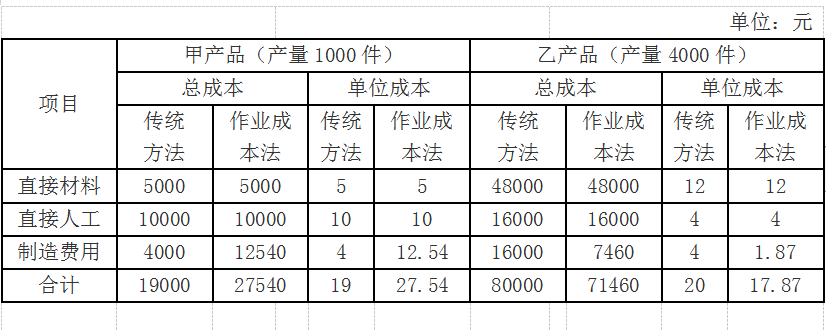

(3)两种成本计算法计算的产品成本如下表所示:

(4)上述计算结果表明,在传统成本法下分摊制造费用采用机器工时标准,乙产品的产量高所以分摊的制造费用数额就高,在作业成本法下,制造费用的分摊根据多种作业动因进行分配,甲产品的产量虽然不大,但生产过程作业难度较高,所以按照作业动因进行成本分摊反而分得较多的制造费用。这种分配方法更精细,计算出的产品成本更准确,更有利于企业做出正确决策。通过计算可以得出,传统成本法下甲产品的单位成本19元,乙产品的单位成本20元,甲产品低于乙产品,单位成本相差不大;但在作业成本法下,甲产品的单位成本为27.54元,乙产品的单位成本为17.87元,甲产品成本远远大于乙产品成本。

第3题:

下列关于变动成本法和完全成本法的说法中,正确的有( )。

A.按照变动成本法计算的单位成本总是低于按照完全成本法计算的单位成本

B.按照变动成本法计算的利润总是低于按照完全成本法计算的利润

C.按照变动成本法计算的利润不受当期产量的影响

D.按照变动成本法提供的成本资料能够满足企业长期决策的需要

第4题:

B、传统的成本计算方法按部门归集间接费用,作业成本法按作业归集间接费用

C、作业成本法的直接成本计算范围要比传统的成本计算方法的计算范围小

D、与传统的成本计算方法相比,作业成本法不便于实施责任会计和业绩评价

第5题:

B.作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法

C.作业成本法对于直接成本的处理方法,与传统成本计算方法相同

D.作业成本法将成本分配到成本对象采用追溯和动因分配形式

第6题:

需求法则可以表示为:( )。

A.价格越高,需求量越小;价格越低,需求量越大

B.价格越高,供给量越小;价格越低,供给量越大

C.价格越高,需求量越大;价格越低,需求量越小

D.价格越高,供给量越大;价格越低,供给量越小

需求法则可以表示为:价格越高,需求量越小;价格越低,需求量越大。供给法则可以表示为:价格越高,供给量越大;价格越低,供给量越小。

第7题:

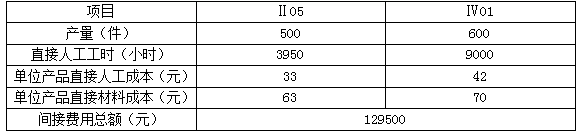

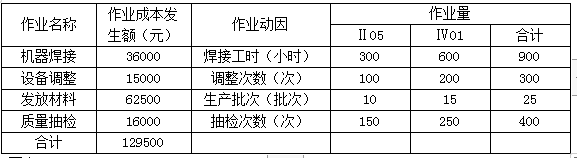

假设经作业分析,该厂根据各项作业的成本动因性质划分了机器焊接、设备调整、发放材料和质量抽检等四个作业,各作业动因及作业成本发生额等有关资料如下表:

要求:

(1)按照传统完全成本法,以直接人工工时为间接费用的分配标准,计算Ⅱ05和Ⅳ01两种产品的单位成本;

(2)按照作业成本法计算Ⅱ05和Ⅳ01两种产品的单位成本;

(3)分析两种成本计算方法下单位成本的差异原因。

分配给Ⅱ05产品的间接费用=3950×10=39500(元)

分配给Ⅳ01产品的间接费用=9000×10=90000(元)

Ⅱ05产品单位成本应分配的间接费用=39500/500=79(元)

Ⅳ01产品单位成本应分配的间接费用=90000/600=150(元)

Ⅱ05产品单位成本=33+63+79=175(元)

Ⅳ01产品单位成本=42+70+150=262(元)

(2)作业成本计算法下Ⅱ05、Ⅳ01产品应分配的间接费用及单位成本:

{图1}

Ⅱ05产品单位成本应分配的间接费用=48000/500=96(元)

Ⅳ01产品单位成本应分配的间接费用=81500/600=135.83(元)

Ⅱ05产品单位成本=33+63+96=192(元)

Ⅳ01产品单位成本=42+70+135.83=247.83(元)

(3)传统成本计算法和作业成本计算法下两种产品应分配的间接费用之所以会产生差异,其原因就在于这两种方法归集和分配间接费用的方法不同。传统成本计算法下,间接费用以人工工时等产量基础分配,会夸大高产量的Ⅳ01产品的成本;而在作业成本计算法下是以作业量为基础来分配间接费用,不同作业耗费选择相应的作业动因进行分配,这样会大大提高成本计算的准确性。

第8题:

作业成本法于现行成本计算相比的判别之处主要表现在对非产量相关制造费用的处理方面,当这些成本比重小或性质较次要时,采用作业成本法的优越性就越大。()

第9题:

B、按照变动成本法计算的利润总是低于按照完全成本法计算的利润

C、按照变动成本法计算的利润不受当期产量的影响

D、按照变动成本法提供的成本资料能够满足企业长期决策的需要

第10题:

B.作业是产品和间接成本的纽带

C.作业成本法与传统的成本计算方法对于直接费用的确认和分配一样

D.作业成本法与传统的成本计算方法对于间接费用的分配不同