成本管理

我国企业按标准成本制度进行核算时,应设置的差异账户是()。A、生产成本差异B、材料价格差异C、直接人工差异D、制造费用差异

题目

我国企业按标准成本制度进行核算时,应设置的差异账户是()。

- A、生产成本差异

- B、材料价格差异

- C、直接人工差异

- D、制造费用差异

参考答案和解析

正确答案:B

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

下列成本差异中,通常应由标准成本中心负责的差异有( )。

A.直接材料价格差异

B.直接人工数量差异

C.变动制造费用效率差异

D.固定制造费用闲置能量差异

B.直接人工数量差异

C.变动制造费用效率差异

D.固定制造费用闲置能量差异

答案:B,C

解析:

材料价格差异是在采购过程中形成的,不应由耗用材料的生产部门负责,而应由采购部门对其作出说明,选项A 错误;成本中心不对固定制造费用的闲置能量差异负责,他们对于固定制造费用的其他差异要承担责任。

第2题:

下列成本差异中,通常不应由标准成本中心负责的差异有( )。

A.直接材料价格差异

B.直接人工工资率差异

C.变动制造费用耗费差异

D.固定制造费用闲置能量差异

B.直接人工工资率差异

C.变动制造费用耗费差异

D.固定制造费用闲置能量差异

答案:A,B,D

解析:

材料价格差异是在采购过程中形成的,不应由耗用材料的生产部门负责,而应由采购部门对其负责并作出说明,选项A正确;一般而言,直接人工工资率差异主要由人力资源部门管控,选项B正确;标准成本中心不对生产能力的利用程度负责,即不对固定制造费用闲置能量差异负责,选项D正确。

第3题:

在成本差异分析中,变动制造费用效率差异类似于( )。

A.直接材料数量差异

B.直接材料价格差异

C.直接人工效率差异

D.固定制造费用耗费差异

正确答案:AC

在成本差异分析中,变动制造费用效率差异、直接材料数量差异和直接人工效率差异均属于一个类别,即均属于“量差”。

在成本差异分析中,变动制造费用效率差异、直接材料数量差异和直接人工效率差异均属于一个类别,即均属于“量差”。

第4题:

某生产车间是一个标准成本中心。下列各项标准成本差异中,通常不应由该生产车间负责的有( )。

?

?

A、直接材料数量差异

B、直接材料价格差异

C、直接人工工资率差异

D、固定制造费用闲置能量差异

B、直接材料价格差异

C、直接人工工资率差异

D、固定制造费用闲置能量差异

答案:B,C,D

解析:

直接材料数量差异是在材料耗用过程中形成的,因此通常应由该生产车间负责。直接材料价格差异是在采购过程中形成的,应由采购部门对其作出说明。直接人工工资率差异一般来说应归属于人事劳动部门管理。固定制造费用的闲置能量差异=(生产能量-实际工时)×固定制造费用标准分配率=(生产能量-实际产量×实际单位工时)×固定制造费用标准分配率,由于标准成本中心不对生产能力的利用程度负责(即不对实际产量负责),只对既定产量的投入量承担责任,所以标准成本中心不对固定制造费用闲置能量差异负责。

【考点“直接人工成本差异分析”】

【考点“直接人工成本差异分析”】

第5题:

下列变动成本差异中,无法从生产过程的分析中找出产生原因的是( )。

A、变动制造费用效率差异

B、变动制造费用耗费差异

C、直接人工成本差异

D、材料价格差异

B、变动制造费用耗费差异

C、直接人工成本差异

D、材料价格差异

答案:D

解析:

材料价格差异是分析采购过程中产生差异原因的因素。

【考点“直接材料成本差异分析”】

【考点“直接材料成本差异分析”】

第6题:

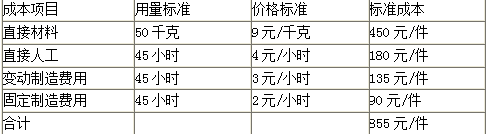

某产品本月成本资料如下:

(1)单位产品标准成本

本企业该产品预算产量的标准工时为1000小时。

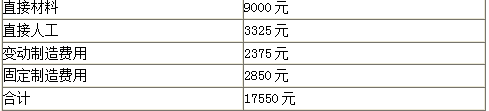

(2)本月实际产量20件,实际耗用材料900 千克,实际人工工时950小时,实际成本如下:

<1>、计算本月产品成本差异总额。

<2>、计算直接材料价格差异和用量差异。

<3>、计算直接人工效率差异和工资率差异。

<4>、计算变动制造费用耗费差异和效率差异。

<5>、计算固定制造费用耗费差异、闲置能量差异、效率差异。

(1)单位产品标准成本

本企业该产品预算产量的标准工时为1000小时。

(2)本月实际产量20件,实际耗用材料900 千克,实际人工工时950小时,实际成本如下:

<1>、计算本月产品成本差异总额。

<2>、计算直接材料价格差异和用量差异。

<3>、计算直接人工效率差异和工资率差异。

<4>、计算变动制造费用耗费差异和效率差异。

<5>、计算固定制造费用耗费差异、闲置能量差异、效率差异。

答案:

解析:

本月产品成本差异总额=17550-855×20=450(元)

【考点“直接人工成本差异分析”】

直接材料价格差异

=(实际价格-标准价格)×实际产量下实际用量

=(9000/900-9)×900=900(元)(0.5分)

直接材料用量差异

=(实际用量-实际产量下标准用量)×标准价格

=(900-50×20)×9=-900(元)(0.5分)

【考点“直接人工成本差异分析”】

直接人工工资率差异

=(实际工资率-标准工资率)×实际产量下实际人工工时

=(3325/950-4)×950=-4 75(元)(1分)

直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×标准工资率

=(950-45×20)×4=200(元)(1分)

【考点“直接人工成本差异分析”】

变动制造费用耗费差异

=(实际分配率-标准分配率)×实际产量下实际工时

=(2375/950-3)×950=-475(元)(1分)

变动制造费用效率差异

= (实际工时-实际产量下标准工时)×标准分配率

=(950-45×20)×3=150(元)(1分)

【考点“直接人工成本差异分析”】

固定制造费用耗费差异=2850-1000×2=850(元)(1分)

固定制造费用闲置能量差异=(1000-950)×2=100(元)(0.5分)

固定制造费用效率差异=(950-20×45)×2=100(元)(0.5分)

【考点“直接人工成本差异分析”】

【考点“直接人工成本差异分析”】

直接材料价格差异

=(实际价格-标准价格)×实际产量下实际用量

=(9000/900-9)×900=900(元)(0.5分)

直接材料用量差异

=(实际用量-实际产量下标准用量)×标准价格

=(900-50×20)×9=-900(元)(0.5分)

【考点“直接人工成本差异分析”】

直接人工工资率差异

=(实际工资率-标准工资率)×实际产量下实际人工工时

=(3325/950-4)×950=-4 75(元)(1分)

直接人工效率差异

=(实际人工工时-实际产量下标准人工工时)×标准工资率

=(950-45×20)×4=200(元)(1分)

【考点“直接人工成本差异分析”】

变动制造费用耗费差异

=(实际分配率-标准分配率)×实际产量下实际工时

=(2375/950-3)×950=-475(元)(1分)

变动制造费用效率差异

= (实际工时-实际产量下标准工时)×标准分配率

=(950-45×20)×3=150(元)(1分)

【考点“直接人工成本差异分析”】

固定制造费用耗费差异=2850-1000×2=850(元)(1分)

固定制造费用闲置能量差异=(1000-950)×2=100(元)(0.5分)

固定制造费用效率差异=(950-20×45)×2=100(元)(0.5分)

【考点“直接人工成本差异分析”】

第7题:

(2013年)下列成本差异中,通常应由标准成本中心负责的差异有( )。

A.直接材料价格差异

B.直接人工数量差异

C.变动制造费用效率差异

D.固定制造费用闲置能量差异

B.直接人工数量差异

C.变动制造费用效率差异

D.固定制造费用闲置能量差异

答案:B,C

解析:

材料价格差异是在采购过程中形成的,不应由耗用材料的生产部门负责,而应由采购部门对其作出说明,选项A 错误;成本中心不对固定制造费用的闲置能量差异负责,他们对于固定制造费用的其他差异要承担责任。

第8题:

标准成本差异分为直接材料成本差异(材料价格差异和材料用量差异)、直接人工成本差异(工资率差异和人工效率差异)、制造费用成本差异(制造费用耗费差异和制造费用效率差异)。()

此题为判断题(对,错)。

答案:正确

第9题:

某生产车间是一个标准成本中心。下列各项标准成本差异中,通常不应由该生产车间负责的有( )。

A.直接材料数量差异

B.直接材料价格差异

C.直接人工工资率差异

D.固定制造费用闲置能量差异

B.直接材料价格差异

C.直接人工工资率差异

D.固定制造费用闲置能量差异

答案:B,C,D

解析:

直接材料数量差异是在材料耗用过程中形成的,因此通常应由该生产车间负责。直接材料价格差异是在采购过程中形成的,应由采购部门对其作出说明。直接人工工资率差异一般来说应归属于人事劳动部门管理。固定制造费用的闲置能量差异=(生产能量-实际工时)×固定制造费用标准分配率=(生产能量-实际产量×实际单位工时)×固定制造费用标准分配率,由于标准成本中心不对生产能力的利用程度负责(即不对实际产量负责),只对既定产量的投入量承担责任,所以标准成本中心不对固定制造费用闲置能量差异负责。

第10题:

下列标准成本差异中,通常不由生产部门承担主要责任的有( )。

A.直接材料价格差异

B.直接人工工资率差异

C.直接人工效率差异

D.变动制造费用效率差异

B.直接人工工资率差异

C.直接人工效率差异

D.变动制造费用效率差异

答案:A,B

解析:

材料价格差异主要责任部门是采购部门;直接人工工资率差异主要责任部门是劳动人事部门;直接人工效率差异主要责任部门是生产部门;变动制造费用效率差异主要责任部门是生产部门。