企业管理学

某铝制品厂是一个不足700名职工的小厂,年产值2000万元。今年年初,该厂与有关部门签订了为期五年的租赁合同。厂长李某为了更好地发挥企业的优势,决心在市场细分的基础上,选择较为适宜的服务对象。所以,对铝制品市场进行了细分:首先,把铝制品市场分为汽车制造业、住宅建筑业和饮料容器制造业三个亚市场;然后,又把住宅建筑业市场进一步细分为拌制原料、建筑部件和铝制活动房屋三个亚市场;最后,又把建筑部件市场分为大用户、中用户和小用户三个亚市场。李某决定把建筑部件的大用户作为本企业的主要服务对象。你认为李某是否有必要再进

题目

某铝制品厂是一个不足700名职工的小厂,年产值2000万元。今年年初,该厂与有关部门签订了为期五年的租赁合同。厂长李某为了更好地发挥企业的优势,决心在市场细分的基础上,选择较为适宜的服务对象。所以,对铝制品市场进行了细分:首先,把铝制品市场分为汽车制造业、住宅建筑业和饮料容器制造业三个亚市场;然后,又把住宅建筑业市场进一步细分为拌制原料、建筑部件和铝制活动房屋三个亚市场;最后,又把建筑部件市场分为大用户、中用户和小用户三个亚市场。李某决定把建筑部件的大用户作为本企业的主要服务对象。你认为李某是否有必要再进一步细分市场?

相似问题和答案

第1题:

某企业今年产值计划完成程度为103%,实际比上年增长5%,试问计划规定比上年增长()%。

A. 1.9

B. 1.8

C. 1.94

D. 2

第2题:

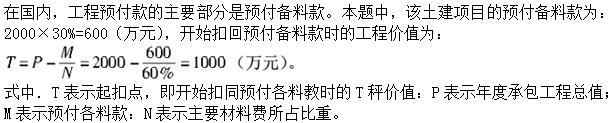

某土建工程2000年1一4月份计划产值为1200万元,材料费占年产值60%,预付备料款占年产值25%,1一4月份实际完成产值分别为200万元,300万元,400万元,300万元。当工程累计完成产值达到( )时,开始扣备料款。

A.400万元

B.800万元

C.500万元

D.700万元

第3题:

一项目投产后的年产值是2000万元,同类企业每千元产值的流动资金占用额是12元,则该项目流动资金为( )万元。

A.2000

B.24000

C.2400

D.24

第4题:

第5题:

总公司在北京就地分摊预缴企业所得税( )万元。

B.150

C.200

D.250

第6题:

某地为适应市场对某产品的需求,提出三个方案:建大厂,需投资800万元,销路好时年可获利300万元,销路差时年亏损100万元;建小厂需投资300万元,销路好时年可获利100万元,销路差时仍可获年利30万元。大小厂经营期均为10年,估计未来销路好、差的概率是0.7、0.3。第三方案是先建小厂,三年后销路肯定好时再扩建,追加投资500万元,经营期7年,估计每年获利350万元,应如何决策?()

A、第一方案

B、第二方案

C、第三方案

D、都不行

第7题:

B.800万元

C.1000万元

D.1200万元

第8题:

某水产公司2002年产值为2000万元,2009年产值为2002年的300%,则年平均增长速度及年平均增长量为( )。

A.年平均增长速度=16.99%

B.年平均增长速度=14.72%

C.年平均增长速度=20.09%

D.年平均增长量=571.43万元

E.年平均增长量=500.00万元

解析:平均发展速度,平均增长速度=平均发展速度-1=116.99%-1=16.99%;平均增长量=累计增长旦/(时间数列项数-1)=(2000x300%-2000)/(8-1)=571.43(万元)。

第9题:

该企业今年6月应纳企业所得税( )万元。

B.400

C.500

D.600

第10题:

根据以上资料,回答下列问题(保留两位小数):

当今年产值为6 500万元时,实际成本为()万元。

B.5425

C.4485

D.4845