资源与运营管理

某公司每年需要一种零部件100,000件,该公司每次订货量为20,000件,一次订货成本为500元,则该公司请全年采购该零部件所需的订货总成本为()。A、20,000元B、2,500元C、500元D、2,000元

题目

某公司每年需要一种零部件100,000件,该公司每次订货量为20,000件,一次订货成本为500元,则该公司请全年采购该零部件所需的订货总成本为()。

- A、20,000元

- B、2,500元

- C、500元

- D、2,000元

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

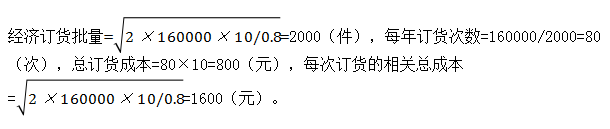

18.某企业按照经济订货量进货,每年所需的原材料为160000件,企业每次订货成本为10元,单位存货年储存成本为0.8元/件。则下列表述中,正确的是( )。

A、经济订货量为1600件

B、每年订货次数为100次

C、总订货成本为800元

D、每次订货的相关总成本为2000元

B、每年订货次数为100次

C、总订货成本为800元

D、每次订货的相关总成本为2000元

答案:C

解析:

第2题:

甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。零部件集中到货,正常情况下从订货至到货需要4天,正常到货的概率为50%,延迟1天到货的概率为30%,延迟2天到货的概率为20%。当零部件缺货时,每件缺货成本为5元。如果设置保险储备,以一天的零部件消耗量为最小单位。如果自制,有关资料如下:

(1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,使用期满无残值。

(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。

(3)每次生产准备成本为400元,每日产量为15件。

(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。

(5)除上述成本外,自制零部件还需发生单位变动成本50元。

该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。

要求:

(1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、最佳保险储备量、再订货点、外购零部件的全年总成本。

(2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本。)

(3)判断甲公司应该选择外购方案还是自制方案,并说明原因。

(1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,使用期满无残值。

(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。

(3)每次生产准备成本为400元,每日产量为15件。

(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。

(5)除上述成本外,自制零部件还需发生单位变动成本50元。

该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。

要求:

(1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、最佳保险储备量、再订货点、外购零部件的全年总成本。

(2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本。)

(3)判断甲公司应该选择外购方案还是自制方案,并说明原因。

答案:

解析:

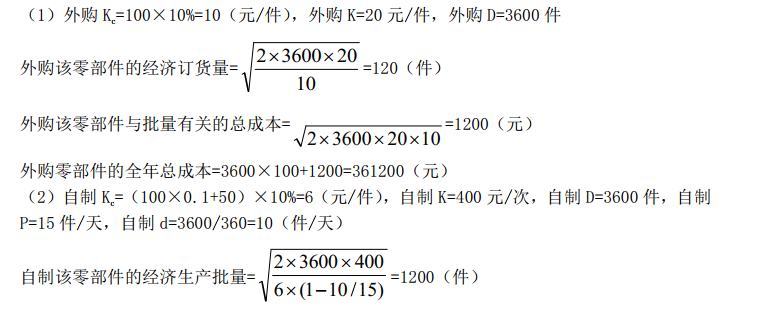

(1)外购零部件的单位储存变动成本=100×10%=10(元)

经济订货量=(2×3600×20/10)^(1/2)=120(件)

与批量相关的成本=(2×3600×20×10)^(1/2)=1200(元)

一年订货次数=3600/120=30(次)

不设置保险储备时:

缺货成本=(10×30%+20×20%)×30×5=1050(元)

保险储备成本=0

缺货成本+保险储备成本=1050(元)

设置10件的保险储备时:

缺货成本=10×20%×30×5=300(元)

保险储备成本=10×10=100(元)

缺货成本+保险储备成本=300+100=400(元)

设置20件的保险储备时:

缺货成本=0

保险储备成本=20×10=200(元)

缺货成本+保险储备成本=200(元)

经比较,设置20件保险储备时的缺货成本与保险储备成本之和最低(200元),应设置20件的保险储备。

再订货点=4×(3600/360)+20=60(件)

外购零部件的全年总成本=购置成本+与批量相关成本+保险储备相关成本=3600×100+1200+200=361400(元)

(2)自制零部件的单位成本=50+100×0.1=60(元)

自制零部件的单位储存变动成本=60×10%=6(元)

经济生产批量={2×3600×400/[6×(1-10/15)]}^(1/2)=1200(件)

与批量相关成本=[2×3600×400×6×(1-10/15)]^(1/2)=2400(元)

设备使用期内年均成本=100000/(P/A,10%,5)=26379.66(元)

全年总成本=60×3600+2400+25000×4+26379.66=344779.66(元)

(3)由于自制零部件的全年总成本(344779.66元)比外购零部件的全年总成本(361400元)低,甲公司应该选择自制方案。

经济订货量=(2×3600×20/10)^(1/2)=120(件)

与批量相关的成本=(2×3600×20×10)^(1/2)=1200(元)

一年订货次数=3600/120=30(次)

不设置保险储备时:

缺货成本=(10×30%+20×20%)×30×5=1050(元)

保险储备成本=0

缺货成本+保险储备成本=1050(元)

设置10件的保险储备时:

缺货成本=10×20%×30×5=300(元)

保险储备成本=10×10=100(元)

缺货成本+保险储备成本=300+100=400(元)

设置20件的保险储备时:

缺货成本=0

保险储备成本=20×10=200(元)

缺货成本+保险储备成本=200(元)

经比较,设置20件保险储备时的缺货成本与保险储备成本之和最低(200元),应设置20件的保险储备。

再订货点=4×(3600/360)+20=60(件)

外购零部件的全年总成本=购置成本+与批量相关成本+保险储备相关成本=3600×100+1200+200=361400(元)

(2)自制零部件的单位成本=50+100×0.1=60(元)

自制零部件的单位储存变动成本=60×10%=6(元)

经济生产批量={2×3600×400/[6×(1-10/15)]}^(1/2)=1200(件)

与批量相关成本=[2×3600×400×6×(1-10/15)]^(1/2)=2400(元)

设备使用期内年均成本=100000/(P/A,10%,5)=26379.66(元)

全年总成本=60×3600+2400+25000×4+26379.66=344779.66(元)

(3)由于自制零部件的全年总成本(344779.66元)比外购零部件的全年总成本(361400元)低,甲公司应该选择自制方案。

第3题:

某公司月(25天)需求量600件,每次订购花费30元,提前期为3天,单价12元,单件存储成本为单价的10%,则每次最佳订货量?()

A. 150

B. 173

C. 190

D. 250

答案:B

第4题:

甲公司某零部件年需要量18000件,每次订货变动成本20元,单位存货年储存成本0.5元/件。一年按360天计算,则每年最佳订货天数为( )天。

A.18

B.24

C.22

D.20

B.24

C.22

D.20

答案:B

解析:

经济订货批量= ,年订货次数=18000/1200=15(次),最佳订货天数=360/15=24(天)。

,年订货次数=18000/1200=15(次),最佳订货天数=360/15=24(天)。

,年订货次数=18000/1200=15(次),最佳订货天数=360/15=24(天)。第5题:

企业每年所需的原材料为10000件,企业每次订货成本为25元,存货单位变动储存成本为8元/件,则经济订货量为( )件。

A、178

B、250

C、280

D、300

B、250

C、280

D、300

答案:B

解析:

第6题:

甲公司是一家设备制造企业,常年大量使用某种零部件,该零部件既可以外购,也可以自制,如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下:

(1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,使用期满无残值。

(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。

(3)每次生产准备成本为400元,每日产量为15件。

(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料为0.1千克,公司每年生产该种边角料1000千克,如果对外销售,单价为100元/千克。

(5)除上述成本外,自制零部件还需发生单位变动成本50元。

该零部件的全年需求量为3600件,每年按360天计算,公司的资金成本为10%,除资金成本外不考虑其他储存成本。

要求:

(1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

(2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:加工设备在设备使用期限内按平均年成本法分摊设备成本)。

(3)判断甲公司应该选择外购方案还是自制方案,并说明原因。

(1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,使用期满无残值。

(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。

(3)每次生产准备成本为400元,每日产量为15件。

(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料为0.1千克,公司每年生产该种边角料1000千克,如果对外销售,单价为100元/千克。

(5)除上述成本外,自制零部件还需发生单位变动成本50元。

该零部件的全年需求量为3600件,每年按360天计算,公司的资金成本为10%,除资金成本外不考虑其他储存成本。

要求:

(1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

(2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:加工设备在设备使用期限内按平均年成本法分摊设备成本)。

(3)判断甲公司应该选择外购方案还是自制方案,并说明原因。

答案:

解析:

第7题:

某公司生产所需的零件全部通过外购取得,公司根据扩展的经济订货量模型确定进货批量。下列情形中,能够导致零件经济订货量降低的有( )。

A.该公司需要的订货提前期延长

B.每次订货的变动成本降低

C.供货单位每天的送货量增加

D.供货单位延迟交货的概率增加

B.每次订货的变动成本降低

C.供货单位每天的送货量增加

D.供货单位延迟交货的概率增加

答案:B,C

解析:

该公司需要的订货提前期延长不会影响经济订货量,选项A错误;供货单位延迟交货的概率增加会增加保险储备,但并不会影响经济订货量,选项D错误。

本题考查:存货经济批量分析

本题考查:存货经济批量分析

第8题:

甲公司某零件年需要量为18000件,每次订货成本为20元,单位储存成本0.5元/件。按照经济订货量进货,下列计算结果中错误的是( )。

A、经济订货量为1200件

B、年订货次数为15次

C、总订货成本为300元

D、与进货批量相关的总成本为900元

B、年订货次数为15次

C、总订货成本为300元

D、与进货批量相关的总成本为900元

答案:D

解析:

选项A,经济订货量=(2×18000×20/0.5)1/2=1200(件);选项B,年订货次数=18000/1200=15(次);选项C,总订货成本=15×20=300(元);选项D,与进货批量有关的总成本=(2×18000×20×0.5)1/2=600(元)。

第9题:

甲公司某零件年需要量18000件,每次订货成本20元,单位变动储存成本0.5元每件。按照经济订货量进货,则下列表述中错误的是( )。(第6章)

A.总订货成本300元

B.每次订货的相关总成本为900元

C.年订货次数15次

D.经济订货量为1200件

B.每次订货的相关总成本为900元

C.年订货次数15次

D.经济订货量为1200件

答案:B

解析:

第10题:

18.某企业按照经济订货量进货,每年所需的原材料为160000件,企业每次订货成本为10元,单位存货年储存成本为0.8元/件。则下列表述中,正确的是( )。

A.经济订货量为1600件

B.每年订货次数为100次

C.总订货成本为800元

D.每次订货的相关总成本为2000元

B.每年订货次数为100次

C.总订货成本为800元

D.每次订货的相关总成本为2000元

答案:C

解析: