化工技术经济学

下列关于营业收入估算具体要求的说法,正确的有()。A、提倡采用营销计划法确定运营负荷B、营业收入估算应遵循稳妥原则,合理确定产品或服务价格C、在项目决策分析与评价阶段,营业收入估算应首先估算当年的产销比例D、可设定一段低负荷的投产期,以后各年均按达到设计能力计E、对于生产多种产品的项目,统一采用折算为标准产品的方法计算营业收入

题目

下列关于营业收入估算具体要求的说法,正确的有()。

- A、提倡采用营销计划法确定运营负荷

- B、营业收入估算应遵循稳妥原则,合理确定产品或服务价格

- C、在项目决策分析与评价阶段,营业收入估算应首先估算当年的产销比例

- D、可设定一段低负荷的投产期,以后各年均按达到设计能力计

- E、对于生产多种产品的项目,统一采用折算为标准产品的方法计算营业收入

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

下列有关建设项目财务分析中营业收入估算的表述中,正确的是 ()

A.营业收入估算应分析、确认市场分析数据 B.营业收入估算与技术方案没有关系

C.运营负荷的确定应采用固定的模式 D.运营负荷的确定应主要采取经验设定法

A.营业收入估算应分析、确认市场分析数据 B.营业收入估算与技术方案没有关系

C.运营负荷的确定应采用固定的模式 D.运营负荷的确定应主要采取经验设定法

答案:A

解析:

【精析】营业收入的估算基于一项重要假定,即当年的产品(实际指商品)当年全部销售。首先要估算各年运营负荷,运营负荷的高低与项目的复杂程度、产品生命周期、技术成熟程度、市场开发程度、原材料供应、配套条件、管理因素等都有关系。运营负荷的确定一般有两种方式:经验设定法和营销计划法,应提倡采用第二种方法。

第2题:

关于建设项目财务分析中营业收入估算的说法,正确的是()

A:估算时通常假定当年的产品于次年全部销售

B:运营负荷的高低通常与市场关系不大

C:运营负荷的确定可采用经验设定法或营销计划法

D:对于不直接销售产品的项目,营业收入即为销售收入

B:运营负荷的高低通常与市场关系不大

C:运营负荷的确定可采用经验设定法或营销计划法

D:对于不直接销售产品的项目,营业收入即为销售收入

答案:C

解析:

对于选项A,营业收入的估算通常假定当年的产品当年全部销售,所以选项A错误;对于选项B,运营负荷是指项目运营过程中负荷达到设计能力的百分数,它的高低与项目复杂程度、产品生命周期、技术成熟程度、市场开发程度、原材料供应、配套条件、管理因素等都有关系。在市场经济条件下,如果其他方面没有大的问题,运营负荷的高低应主要取决于市场,所以选项B错误;对于选项D,对于销售产品的项目,营业收入即为销售收入,所以选项D错误;选项C的说法是正确的,运营负荷的确定可采用经验设定法或营销计划法。

第3题:

可行性研究中需要估算项目运营期财务效益与费用估算,重点是()的估算。

A:营业收入、运营成本及费用、项目运营所需运营资金

B:投资、成本

C:投资、收入、成本

D:项目运营期间的投资、收入、成本

B:投资、成本

C:投资、收入、成本

D:项目运营期间的投资、收入、成本

答案:A

解析:

可行性研究中需要估算项目运营期财务效益与费用,应对项目运营期间的运营活动及其前景进行分析预测,重点是营业收入、运营成本及费用、项目运营所需运营资金的估算。

第4题:

关于流动资金估算的说法,不正确的是( )。

- A、流动资金估算的基础主要是营业收入和经营成本

- B、流动资金估算应在营业收入和经营成本估算之后进行

- C、项目评价中流动资金的估算应考虑应付账款对需要预先筹措的流动资金的抵减作用

- D、流动资金估算可按行业或前期研究的不同阶段选用指标估算法估算或扩大指标法估算

正确答案:D

第5题:

营业收入估算的要求有哪些?

答案:

解析:

营业收入估算的具体要求:(1)合理确定运营负荷;(2)合理确定产品或服务的价格;(3)多种产品分别估算或合理折算;(4)编制营业收入估算表。

第6题:

下列关于营业收入估算具体要求的说法,正确的有()

A:提倡采用营销计划法确定运营负荷

B:可设定一段低负荷的投产期,以后各年均按达到设计能力计

C:在项目决策分析与评价阶段,营业收入估算应首先估算当年的产销比例

D:营业收入估算应遵循稳妥原则,合理确定产品或服务价格

E:对于生产多种产品的项目,统一采用折算为标准产品的方法计算营业收入

B:可设定一段低负荷的投产期,以后各年均按达到设计能力计

C:在项目决策分析与评价阶段,营业收入估算应首先估算当年的产销比例

D:营业收入估算应遵循稳妥原则,合理确定产品或服务价格

E:对于生产多种产品的项目,统一采用折算为标准产品的方法计算营业收入

答案:A,B,D

解析:

在项目决策分析与评价中,营业收入的估算基于一项重要假定,即当年的产品(实际指商品,由产品扣除自用量)当年全部销售,也就是当年商品量等于当年销售量。营业收入估算的具体要求如下:①合理确定运营负荷。计算营业收入,首先要正确估计各年运营负荷。常见的做法是,设定一段低负荷的投产期,以后各年均按达到设计能力计。运营负荷的确定一般有两种方式:一是经验设定法;二是营销计划法。应提倡采用第二种方式。②合理确定产品或服务的价格。为提高营业收入估算的准确性,应遵循稳妥原则,采用适宜的方法,合理确定产品或服务的价格。③多种产品分别估算或合理折算。对于生产多种产品和提供多项服务的项目,应分别估算各种产品及服务的营业收入。对那些不便于按详细的品种分类计算营业收入的项目,也可采取折算为标准产品的方法计算营业收入。④编制营业收入估算表。

第7题:

下列关于投资项目流动资金及其估算的表述中,正确的有 ( )

A.流动资金是项目运营期内长斯占用并周转使用的营运资金

B.投产期流动资金应该按满负荷流动资金乘以负荷率计算

C.产成品的最低周转天数应根据产品生产周期确定

D.项目评价中的流动资金可以从投产第一年开始安排

E.估算流动资金,投人物和产出物应采用不含增值税的价格

A.流动资金是项目运营期内长斯占用并周转使用的营运资金

B.投产期流动资金应该按满负荷流动资金乘以负荷率计算

C.产成品的最低周转天数应根据产品生产周期确定

D.项目评价中的流动资金可以从投产第一年开始安排

E.估算流动资金,投人物和产出物应采用不含增值税的价格

答案:A,D

解析:

流动资金是指项目运营期内长期占用并周转使用的营运资金,不包括运营中临时性需要的资金。为简化计算,项目评价中流动资金可以从投产第一年开始安排,但是采用分项详细估算法估算流动资金时,不能简单按100%运营负荷下的流动资金乘以投产期运营负荷估算;在产品的最低周转天数应该根据产品的实际情况确定;投入和产出使用不含增值税销项税额和进项税额的价格时,估算中应注意将销项税额和进项税额分别包含在相应的收入和成本支出中。

第8题:

下列关于项目评价中流动资金及其估算方法的说法,正确的是()

A:流动资金是项目运营期内临时性需要的资金

B:项目初步可行性研究阶段可以用扩大指标估算法估算流动资金

C:流动资金是项目投入的一部分,流动资金估算是经营成本估算的基础

D:分项详细估算法估算流动资金的准确度,取决于年营业收入额和年产量估算的准确性

B:项目初步可行性研究阶段可以用扩大指标估算法估算流动资金

C:流动资金是项目投入的一部分,流动资金估算是经营成本估算的基础

D:分项详细估算法估算流动资金的准确度,取决于年营业收入额和年产量估算的准确性

答案:B

解析:

扩大指标估算法简便易行,但准确度不如分项详细估算法,在项目初步可行性研究阶段可采用扩大指标估算法。某些流动资金需要量小的行业项目或非制造业项目在可行性研究阶段也可采用扩大指标估算法。

第9题:

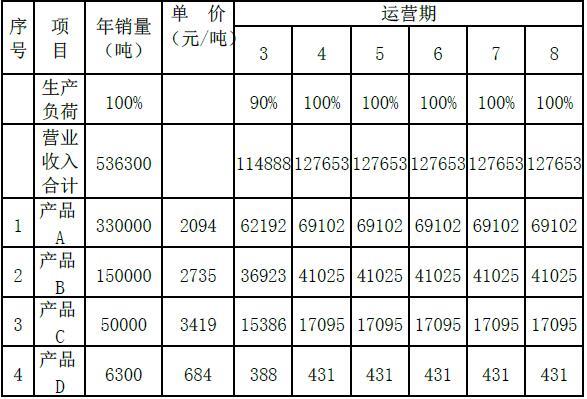

某拟建工业项目(以下简称M 项目),建设期2 年,运营期6 年。根据市场需求和同类项目生产情况,计划投产当年生产负荷达到90%,投产后第二年及以后各年均为100%。该项目拟生产4 种产品,产品价格采用预测的投产期初价格(不含增值税销项税额,以下简称不含税价格),营业收入估算详见下表。

表 M 项目营业收入估算表 单位:万元

注:1.本表产品价格采用不含税价格,即营业收入以不含税价格表示。

项目建设期2 年,运营期6 年,总成本费用、经营成本、可变成本和固定成本的估算结果如下表所示。

表 总成本费用估算表 单位:万元

M 项目没有消费税应税产品。根据项目具体情况,税金及附加费率为10%(包括城市维护建设税5% 、教育费附加3%及地方教育附加2%)。投入和产出的增值税率为17%(水、产品B 除外,为13%)。可抵扣固定资产进项税额已估算为25827 万元。试估算该项目的税金及附加和增值税。

表 M 项目营业收入估算表 单位:万元

注:1.本表产品价格采用不含税价格,即营业收入以不含税价格表示。

项目建设期2 年,运营期6 年,总成本费用、经营成本、可变成本和固定成本的估算结果如下表所示。

表 总成本费用估算表 单位:万元

M 项目没有消费税应税产品。根据项目具体情况,税金及附加费率为10%(包括城市维护建设税5% 、教育费附加3%及地方教育附加2%)。投入和产出的增值税率为17%(水、产品B 除外,为13%)。可抵扣固定资产进项税额已估算为25827 万元。试估算该项目的税金及附加和增值税。

答案:

解析:

(1)首先计算应纳增值税:

(产出)销项税额=营业收入(销售收入)×增值税税率(增值税税率不同时,应分项计算)

(运营投入)进项税额=(外购原材料费+外购辅助材料费+外购燃料费+外购动力费)×增值税税率(增值税税率不同时,应分项计算)

应纳增值税=(产出)销项税额-(运营投入)进项税额-可抵扣固定资产进项税额

由于本项目为新建项目,建设期内并无销项税额可供抵扣,因此延迟至项目投产后,由销项税额逐年抵扣。

(2)税金及附加的计算:

城市维护建设税=应纳增值税×城市维护建设税税率

教育费附加=应纳增值税×教育费附加费率

地方教育附加=应纳增值税×地方教育附加费率

税金及附加=城市维护建设税+教育费附加+ 地方教育附加

按照上述计算可得:

表 应纳増值税和税金及附加估算表

单位:万元

计算说明:

(1)计算期第3 年应纳增值税

=当年销项税额-当年进项税额-以前年度待抵扣进项税余额(可抵扣固定资产进项税额)

=18054-6520-25827

=-14293(万元)<0,

因此应纳增值税按0 计算(也即当年仅能抵扣固定资产进项税额11534 万元)。

(2)计算期第4 年应纳增值税

=20060-7245-(25827-11534)=-1478(万元)<0,因此应纳增值税按0 计算。

(也即当年仅能抵扣固定资产进项税额12815 万元)。

(3)计算期第5 年应纳增值税

=20060-7245-(25827-11534-12815)=11337(万元)

(4)计算期第6~8 年应纳增值税

=20060-7245=12815(万元)

(产出)销项税额=营业收入(销售收入)×增值税税率(增值税税率不同时,应分项计算)

(运营投入)进项税额=(外购原材料费+外购辅助材料费+外购燃料费+外购动力费)×增值税税率(增值税税率不同时,应分项计算)

应纳增值税=(产出)销项税额-(运营投入)进项税额-可抵扣固定资产进项税额

由于本项目为新建项目,建设期内并无销项税额可供抵扣,因此延迟至项目投产后,由销项税额逐年抵扣。

(2)税金及附加的计算:

城市维护建设税=应纳增值税×城市维护建设税税率

教育费附加=应纳增值税×教育费附加费率

地方教育附加=应纳增值税×地方教育附加费率

税金及附加=城市维护建设税+教育费附加+ 地方教育附加

按照上述计算可得:

表 应纳増值税和税金及附加估算表

单位:万元

计算说明:

(1)计算期第3 年应纳增值税

=当年销项税额-当年进项税额-以前年度待抵扣进项税余额(可抵扣固定资产进项税额)

=18054-6520-25827

=-14293(万元)<0,

因此应纳增值税按0 计算(也即当年仅能抵扣固定资产进项税额11534 万元)。

(2)计算期第4 年应纳增值税

=20060-7245-(25827-11534)=-1478(万元)<0,因此应纳增值税按0 计算。

(也即当年仅能抵扣固定资产进项税额12815 万元)。

(3)计算期第5 年应纳增值税

=20060-7245-(25827-11534-12815)=11337(万元)

(4)计算期第6~8 年应纳增值税

=20060-7245=12815(万元)

第10题:

对于没有营业收入、没有债务资金的非经营性项目,考察项目财务生存能力时,应合理估算()。

- A、项目运营期各年所需的政府补贴数额

- B、短期借款的年份长短和数额大小

- C、项目计算期内的投资

- D、短期借款数额,分析其可靠性

正确答案:A