小企业会计考试

甲企业从丙公司购入一批价款为124800元的材料尚未支付。因资金周转困难,无法按时偿还债务。经协商,于2008年5月20日达成协议,甲企业以普通股10000股偿还债务,每股面值10元。丙公司准备长期持有该股权。要求:作出债务重组日甲、丙公司账务处理。

题目

甲企业从丙公司购入一批价款为124800元的材料尚未支付。因资金周转困难,无法按时偿还债务。经协商,于2008年5月20日达成协议,甲企业以普通股10000股偿还债务,每股面值10元。丙公司准备长期持有该股权。要求:作出债务重组日甲、丙公司账务处理。

相似问题和答案

第1题:

甲公司采用汇兑结算方式向乙公司购入材料一批,发票及账单已收到,货款10000元,增值税额1700元,运费100元,材料尚未到达,款项已由银行支付。(3分)

借:在途物资10100

应交税金——应交增值税(进项税额)1700

贷:银行存款11800

第2题:

本企业从某工厂购进甲材料一批,价值14000元,增值税率为17%,货款尚未支付。

借:材料采购——甲材料14000

应交税费——增值税(进项税额) 2380

贷:应付账款16380

第3题:

企业从A公司购入甲材料10吨,每吨2 000元,增值税进项税额3 400元,材料运杂费 1 600元.材料已运达并验收入库.货款及税金尚未支付.

借:材料采购——甲材料 21 600

应交税费——应交增值税(进项税额) 3 400

贷;应付账款 ——A公司 25 000

第4题:

B.34398

C.34200

D.30000

第5题:

企业的存货按实际成本计价,本月7日从山东新星公司购入A材料一批,买价160 000元。增值税额27 200元,新星公司代垫运费3 785元(增值税略),款项均已通过银行支付,但材料尚未运到。(3分)

借:在途物资 163 875

应交税费一应交增值税(进项税额) 27 200

贷:银行存款 191 075

第6题:

=_______________________

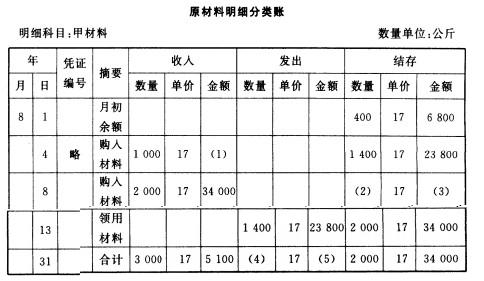

某企业8月发生的经济业务及登记的总分类账和明细分类账如下: ①4日,向A企业购入甲材料1000公斤,单价17元,价款17000元;购入乙材料2500公斤,单价9元,价款22500元。货物已验收入库,款项39500元尚未支付(不考虑增值税,下同)。 ②8日,向B企业购入甲材料2000公斤,单价17元,价款34000元,货物已验收入库,款项尚未支付。 ③13日,生产车间为生产产品领用材料,其中领用甲材料1400公斤,单价17元,价款23800元;领用乙材料3000公斤,单价9元,价款27000元。 ④23日,向A企业偿还前欠款额20000元,向B企业偿还前欠货款40000元,用银行存款支付。 ⑤26日,向A企业购入乙材料1600公斤,单价9元,价款14400元已用银行存款支付,货物同时验收入库。 要求:根据上述资料,完成下表的编制。

1000×17=17000(元)

第7题:

甲企业2003年9月1日销售一批产品给A公司,含增值税的价款为58500元,收到A公司交来的商业承兑汇票一张,期限为6个月,票面利率为6%。甲企业于2004年1月30日购入原材料一批,含税价款64000元,将持有的A公司的商业汇票抵付货款,差额部分用银行存款补足。甲企业应支付的银行存款为( )元。

A.5500

B.4037.5

C.4330

D.2573

58500×1.025-64000=4037.50(元)

第8题:

甲公司从A企业购人材料一批,材料已验收入库,款项尚未支付,月末发票账单尚未收到,按暂估价85 000、元入账。做出月末按暂估价入账,下月初冲回的会计分录。

(1)月末按暂估价入账:

借:原材料85 000

贷:应付账款85 000

(2)下月初用相反的分录予以冲回:

借:应付账款85 000

贷:原材料85 000

第9题:

甲公司从A企业购入材料一批,材料已验收入库,款项尚未支付,月末发票账单尚未收到,按暂估价85000元入账。做出月末按暂估价入账,下月初冲回的会计分录。

[答案]

(1)月末按暂估价人账:

借:原材料 85000

贷:应付账款 85000

(2)下月初用相反的分录予以冲回:

借:应付账款 85000

贷:原材料 85000

第10题:

[问题2]80000 60000+20000=80000(元)

[问题3]104000 74000+30000=104000(元)

[问题4]48000 62000+60000-74000=48000(元)

[问题5]122000 48000+74000=122000(元)