RFP注册财务策划师认证考试

赵先生为中国国籍,居住在中国,在某内资公司任职,某月工资为7000元,其中“三险一金”缴费1000元,则赵先生每月缴纳的个税为()。A、825元B、625元C、145元D、1025元

题目

赵先生为中国国籍,居住在中国,在某内资公司任职,某月工资为7000元,其中“三险一金”缴费1000元,则赵先生每月缴纳的个税为()。

- A、825元

- B、625元

- C、145元

- D、1025元

相似问题和答案

第1题:

A、企业每月为陈三缴纳的医疗保险费为350元

B、每月个人缴纳医疗保险费为100元

C、每月划入陈三医疗保险个人账户金额为175元

D、个人缴纳大额医疗救助金为12.5元

第2题:

在中国某企业工作的一美国专家,为中国的非居民纳税义务人,其每月工资收入为 30000元人民币,该企业负担其工资、薪金所得应纳税款的50%,则该专家每月应纳个人所得税( )元。

A.5857.14

B.6468.75

C.6617.65

D.5831.25

第3题:

下列哪些人(法人)不能以中国为原属国申请商标国际注册?

A、甲公司在中国设有真实有效的营业场所

B、乙公司在中国没有营业场所但在中国注册登记

C、丙拥有中国国籍,居住在英国

D、丁拥有美国国籍,因旅游在中国友人家居住六个月

第4题:

2007年11月份,赵先生驾驶一辆捷达牌轿车,在一个十字路口与一辆大货车相撞。大货车损坏不大,可是赵先生的捷达轿车损坏严重,修车需要数万元。交警勘查现场后,认定双方负同等责任。由于大货车司机与赵先生同住一个村,双方都认识,考虑到自己的车已投保车辆损失险,在事故调解时,赵先生与大货车司机达成调解协议,“各自修车,互不追究”。当赵先生向保险公司申请理赔时,保险公司告诉赵先生,由于双方负同等责任,保险公司只能赔偿赵先生修车费用的50%。赵先生认为,既然自己投保了车辆损失险,保险公司就应该全额赔偿自己的损失,然后再由保险公司向大货车司机追偿。保险公司是否应该赔偿赵先生的全部损失?

第5题:

中国公民王某在某公司工作,该公司除每月付给王某2200元工资以外,每月还定额负担王某应缴纳的个人所得税税款60元。则王某每月应缴纳的个人所得税税额为( )。

A.115元

B.121元

C.110元

D.125元

第6题:

此题为判断题(对,错)。

第7题:

中国公民王某由一中方企业派往国内一外商投资企业工作,派遣单位和雇佣单位每月分别支付王某工资1000元和8000元。按协议王某从外方取得的工资每月向派出单位缴款3000元。则王某每月应缴纳的个人所得税为( )元。

A.1265

B.665

C.1140

D.580

解析:每月向派出单位缴纳的款项可以在税前扣除。王某每月应缴纳的个人所得税=(1000+8000-3000-800)×20%-375=665 (元)。

第8题:

下列税额计算正确的有( )。

A.甲企业是一家个人独资企业,从事饮食服务业,2004年度该企业的收入无法确定,经主管税务机关检查,核定其成本、费用支出共计25万元,该企业所在地区的行业应税所得率为15%,甲企业应缴纳个人所得税8985元

B.赵先生(中国公民)是中方单位派遣到外商投资企业的雇员,外商投资企业每月支付工资6000元,中方单位每月向赵先生支付工资2000元,则赵先生每月应缴纳个人所得税310元

C.张某是一家外商投资企业的职员,2005年2月该外商投资企业支付张某不含税工资3000元,并为张某代付个人所得税241.18元

D.苏先生是一家私营企业的股东之一,并任职于该企业,当年以投资者的身份利用私营企业的资金为其家庭购买一辆小汽车,价格为10万元,则苏先生应就此行为缴纳个人所得税28250元

第9题:

赵先生的工资薪金为12000元,所得税扣缴1000元,社保扣缴500元,每月通勤油钱、停车费或交通费900元,伙食费500元,为工作所花的置装费月分摊800元。若刘女士和赵先生有相同的工作收入净结余比率,且刘女士每月固定生活开销为每月4000元,房资本息支出为每月3000元,其他杂项合计800元,合计7800元,刘女士每月收入约为13500元,则刘女士的安全边际为( )元。

A.2223.44

B.2603.44

C.3006.45

D.3553.44

解析:工作收入净结余=工作收入-所得税扣缴额-五险-金的缴费额-为了工作所必须支付的费用(如通勤的交通费或停车费、中午在外用餐的伙食费或必要的置装费月分摊额)=12000-1000-500-900-500-800=8300(元),则其工作收入净结余比率=8300/12000=69.17%,即刘女士的净结余比率也为69.17%。进而可得:刘女士的收支平衡点收入=7800/69.17%=11276.56(元),安全边际=13500-11276.56=2223.44(元)。

第10题:

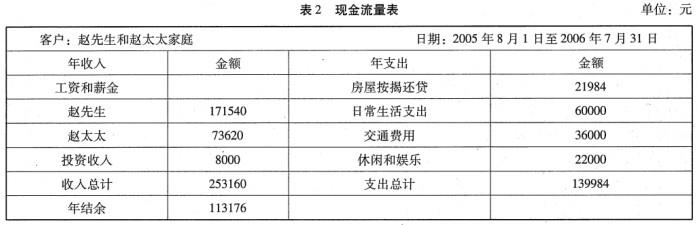

赵先生,本科学历,今年28岁,北京某证券公司的部门经理;赵太太,研究生学历,今年26岁,任职于某大型国有企业。赵先生每月税前收入20000元,赵太太每月税前收入8000元,均每月按照税前工资的15%缴纳“三险一金”。两人现在住的是赵太太单位的福利房,2005年1月购买时总价款为350000元,一次付清250000元,其余的100000元通过住房公积金贷款,贷款年限为5年,利率为3. 78%,采用等额本息还款方式,每月还款额为1,832元。夫妇俩有五年定期存款1 00000元,还有半年到期,活期存款50000元,另外还拥有赵太太公司的股票,100000元,2006年起三年内不能转让,年平均收益在8 %左右。商业保险方面,由于夫妇俩对保险的了解较少,而且两人单位福利都较好(配合社会保险提供了较为完备的单纯寿险和意外保险),所以均未购买任何商业保险。日常生活开支约5000元/月,交通费3000元/月,空闲时间他们经常会参加一些娱乐活动,每月花销在1 000元左右。每年出去旅游一次,费用保持在1 0000元左右。

目前,赵先生觉得应聘请理财规划师解决以下问题:

二人生活已经基本稳定,准备给家里添个“奥运”娃娃,可是,听说生养小孩的费用非常高,所以二人又有点担心,因此想请理财规划师为他们设计一下高等教育资金筹备方案,目标额度为500000元左右。赵先生想知道目前只依靠单位福利的风险保障是否充分。

赵先生虽然公司有车,但是为了提高生活质量,也为了生活的方便,准备近期购买一辆200000元左右的轿车。

赵先生觉得证券行业竞争非常激烈,不进则退,所以赵先生决定加强自己的后续教育,以保持和提高自己的竞争力,比较理想的在职硕士教育费用为30000元/年,共3年。

能够对现金等流动资产进行有效管理。

提示:

信息收集时间为2006年7月3 1日。

不考虑存款利息收入。

月支出均化为年支出的十二分之一。

工资薪金所得的免征额为1 600元。

1.客户财务状况分析(26分)

(1)编制客户资产负债表(计6分,住房贷款项目:2分)

(2)编制客户现金流量表(计6分,赵先生收入:2分;赵太太收入:2分)

(3)客户财务状况的比率分析(至少分析四个比率)(8分)

①客户财务比率表

②客户财务比率分析

a.赵先生家庭目前的结余为45%,即每年的税后收入有45 %能节省下来。一方面说明赵先生家庭控制支出的能力较强,另一方面说明赵先生家庭累积净资产的能力较强,这部分结余资金也是理财的重点规划对象。b.赵先生家庭的投资与净资产的比率为1 9 %,投资规模偏低。c.赵先生家庭清偿比率为88 %,这个比率非常的高,如有需要,该家庭还可以承受一定的负债。d.负债比率与清偿比率一样,反映了同样是家庭的偿债能力问题,这个比率为12%,说明赵先生家庭债务负担不重,通常的经验显示,50%以下的负债比率即为合理。e.赵先生家庭的即付比率为2. 13,流动资产规模可以大幅度降低。f.9%的负债收入比率说明赵先生家庭短期偿债能力很强。g.赵先生家庭的流动性比率为1 2.86,也就是说在不动用其他资产时,赵先生家庭的流动资产可以支付家庭近13个月的开支,对于赵先生夫妇的工资收入都比较稳定的情况来说,这个比率偏高,在做理财规划时,可以对这部分资产进行调整。

(4)客户财务状况预测(3分)

从赵先生和赵太太现在所处的事业阶段来看,收入在短时间内很难实现大的突破;但是家庭有购车和生育小孩的打算,支出将会快速地增加。赵先生还有为自己和太太购买保险的计划,这样,在日常支出中也会增加一项保费的支出。负债方面,目前按揭贷款是唯一的负债,随着时间的推移,这笔负债会越来越小。

(5)客户财务状况总体评价(3分)

赵先生家庭属于中等收入家庭,控制支出的能力不错,结余比率较高,但是资产的增值能力不强,而且从赵先生理财目标来看,主要都是短期目标,这样就会出现支出直线上升的情况,如果想顺利地实现赵先生家庭的理财规划目标,还需要仔细规划。

2.理财规划目标(5分)

(1)赵先生家庭生育下一代的计划和50万元子女高等教育资金的准备。(2)赵先生家庭成员的商业保险保障。(3)近期购买价值20万元左右的家用轿车。(4)赵先生的进修计划,3万元/年,共3年的学费准备。(5)保证家庭资产的适度流动性。

3.分项理财规划方案(25分)

(1)赵先生家庭“奥运宝宝”的计划2007年开始实施,其中2007年中赵太太孕期营养保健等相关费用和2008年后母子的相关费用会增加生活支出,从2007年后生活支出每年增加3万元。

(2)赵先生家庭的风险保障方案中由于社保较好的单位福利补充保险,寿险和意外保障已经比较充分了,目前需要商业保险补充的是健康保险部分,赵先生夫妇每人购买18万元保额的重大疾病保险,保费支出1万元/年。

(3)赵先生的进修计划,需要学费支出2006年到2008年每年3万元。

(4)家庭资产的流动性通过保留相当于家庭3个月支出的现金及现金等价物的方式来保证。3.5万元的额度,其中1.5万元以活期存款形式存在,另外2万元现家庭中的活期存款购买货币市场基金。

(5)赵先生家庭的定期存款为1 0万元,活期存款1.5万,以及2006年结余7.3万元,可以让赵先生

家庭在2007年中实现购车的愿望。购车后每年相关支出3万元。

(6)赵先生家庭50万元的子女高等教育资金比较适宜从2009年开始准备,届时以市场价值已达到12.6万元的股票投资款套现后作为启动资金,进行风险较低的国债和平衡型基金组合投资,预期收益率S%,1 7年间每年追加投资8 1 73元,到孩子1 8岁读大学时,50万元的额度已经达到。

4.理财方案总结(4分)

(1)客户的5项理财目标都可以得到满足。

(2)不突破客户现有的财务资源和以后年份中持续增加的财务资源限制。

(3)家庭资产的综合收益率比较理想,可以抵御通货膨胀。