初级经济基础

单选题美元兑人民币的汇率为USDl=CNY6.205,英镑兑美元的汇率为GBPl=USDl.566,则英镑兑人民币的汇率为( )。A 7.771B 8.716C 9.717D 10.844

题目

7.771

8.716

9.717

10.844

相似问题和答案

第1题:

假设美元兑英镑的即期汇率为:GBP1=USD2.0000,美元年利率为3%,英镑年利率为4%,则按照利率平价理论,1年期美元兑英镑远期汇率为( )。 A.GBP1=USD1.9702 B.GrBP1=USD2.0194 C.GBP1=USD2.0000 D.GBP1=USD1.9808

远期汇率=即期汇率×(1+4%)/(1+3%)=2×1.04/1.03=2.0194(美元),故正确答案为B。

第2题:

A.1.05%

B.-1.05%

C.-0.94%

D.0.94%

第3题:

假设美元兑英镑的即期汇率为l英镑-2.0000美元。美元年利率为3%,英镑年利率为4%。则按照利率平价理论。l年期美元兑英镑远期汇率为( )。

A.1英镑=1.9702美元

B.1英镑=2.0194美元

C.1英镑=2.0000美元

D.1英镑=1.9808美元

第4题:

B.6.0841

C.6.3262

D.6.3226

第5题:

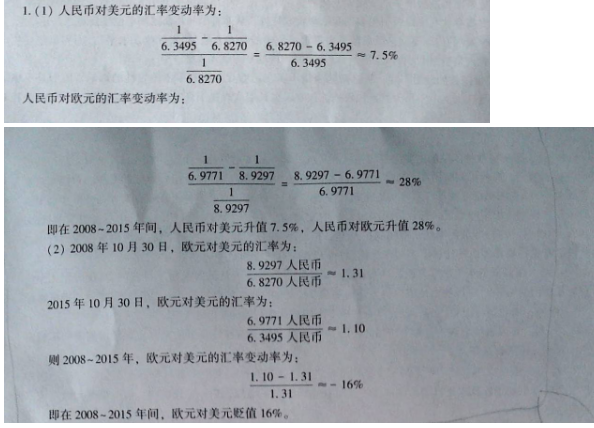

(1)计算2008年10月30日至2015年10月30日期间兑美元的汇率变动率和人民币兑欧元的汇率变动率

(2)计算欧元兑美元在2008年10月30日至2015年10月30日期间的汇率变动率,欧元相对美元是升值了 还是贬值了?

第6题:

假设美元兑英镑的即期汇率为1英镑兑换0000美元,美元年利率为3%,英镑年利率为4%,则按照利率平价理论,1年期美元兑英镑远期汇率为 ( )。

A.1英镑=9702美元

B.1英镑=0194美元

C.1英镑=0000美元

D.1英镑=9808美元

第7题:

B.3.2219

C.13.13

D.13.22

第8题:

假设美元兑英镑的即期汇率为1英镑=0000美元,美元年利率为3%,英镑年利率为4%,则按照利率平价理论,1年期美元兑英镑远期汇率为( )。

A.1英镑=1.9702美元

B.1英镑=2.0194美元

C.1英镑=2.0000美元

D.1英镑=1.9808美元

请帮忙给出正确答案和分析,谢谢!

第9题:

B.贴水30点

C.升水0.003英镑

D.贴水0.003英镑

第10题:

B. 贴水0.34%

C. 升水4.53%

D. 升水0.34%