CMS专题

多选题企业预期收益预测应考虑的问题是()。A预期收益的数量B预期收益的出发点C预期收益的途径D预期收益的性质E预期收益预测的依据

题目

多选题

企业预期收益预测应考虑的问题是()。

A

预期收益的数量

B

预期收益的出发点

C

预期收益的途径

D

预期收益的性质

E

预期收益预测的依据

如果没有搜索结果,请直接 联系老师 获取答案。

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

企业评估预测预期收益过程中,收入与费用指标应体现( )。

A.配比原则

B.一致性原则

C.贡献原则

D.替代原则

正确答案:A

第2题:

应用收益法的前提包括( )。

A.被评估资产的未来预期收益可以预测

B.被评估资产的未来预期收益可以用货币衡量

C.风险可以预测并可以用货币衡量

D.被评估资产的未来预期收益可以用实物衡量

E.被评估资产预期获利年限可以预测

A.被评估资产的未来预期收益可以预测

B.被评估资产的未来预期收益可以用货币衡量

C.风险可以预测并可以用货币衡量

D.被评估资产的未来预期收益可以用实物衡量

E.被评估资产预期获利年限可以预测

答案:A,B,C,E

解析:

应用收益法的前提包括:①被评估资产的未来预期收益可以预测并可以用货币衡量;②资产拥有者获得预期收益所承担的风险,也可以预测并可以用货币衡量;③被评估资产预期获利年限可以预测。

第3题:

企业收益预测的基本步骤包括( )。

A.确定企业存量资产

B.评估基准日企业收益的调整

C.收益预测方法的选择

D.企业收益趋势分析

E.企业预期收益预测

正确答案:BDE

解析:企业预期收益的预测大致可分为以下几个步骤:评估基准日审计后企业收益的调整,企业预期收益趋势的总体分析和判断,企业预期收益预测。

解析:企业预期收益的预测大致可分为以下几个步骤:评估基准日审计后企业收益的调整,企业预期收益趋势的总体分析和判断,企业预期收益预测。

第4题:

企业价值评估中,有关企业收益预测论述正确的是( )。

A.预期收益应以实际收益为基准

B.投资价值类型的收益预期需要考虑新产权主体的贡献或影响

C.预期收益是包含了非经营性资产和溢余资产的预测收益

D.投资价值类型的收益预期需要考虑协同效应

E.预期收益应以客观收益为基准

B.投资价值类型的收益预期需要考虑新产权主体的贡献或影响

C.预期收益是包含了非经营性资产和溢余资产的预测收益

D.投资价值类型的收益预期需要考虑协同效应

E.预期收益应以客观收益为基准

答案:B,D,E

解析:

收益预测基础需考虑实际收益和新产权主体对未来收益的影响:应以经调整后的实际收益作为出发点;能否考虑新产权主体的贡献或影响,取决于所确定的价值类型是市场价值还是投资价值,投资价值不仅要考虑企业现有产权主体的行业及存量资产运作因素,而且还要考虑新产权主体可能带来的协同效应。在预测收益时,应该剔除了非经营性资产和溢余资产。

第5题:

下列关于收益法的应用前提,说法错误的是( )

A、被评估资产的未来预期收益可以被预测并可以衡量

B、资产拥有者获得预期收益所承担的风险不可以衡量

C、资产拥有者获得预期收益所承担的风险可以被预测并可以衡量

D、被评估资产预期获利年限可以被预测

B、资产拥有者获得预期收益所承担的风险不可以衡量

C、资产拥有者获得预期收益所承担的风险可以被预测并可以衡量

D、被评估资产预期获利年限可以被预测

答案:B

解析:

应用收益法必须具备的前提条件是:(1)被评估资产的未来预期收益可以被预测并可以衡量;(2)资产拥有者获得预期收益所承担的风险可以被预测并可以衡量;(3)被评估资产预期获利年限可以被预测。

第6题:

运用收益估估价,需要预测估价对象的()。

A:收益

B:未来收益

C:预期收益

D:经营任务

B:未来收益

C:预期收益

D:经营任务

答案:B

解析:

收益法的计算方式是将未来收益转换为价值,类似于根据利息倒推出本金,这被称为资本化。根据将未来收益转化为价值的方法不同,或者说资本化类型不同,收益法可以分为直接资本化法和报酬资本化法。

第7题:

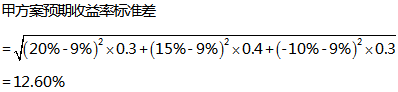

某企业准备投资开发新产品,现有甲方案可供选择,经预测,甲方案的预期投资收益率如下表所示:

要求:

(1)计算甲方案的预期收益率的期望值;

(2)计算甲方案预期收益率的标准差;

(3)计算甲方案预期收益率的变异系数。

要求:

(1)计算甲方案的预期收益率的期望值;

(2)计算甲方案预期收益率的标准差;

(3)计算甲方案预期收益率的变异系数。

答案:

解析:

(1)预期收益率的期望值:

甲方案收益率的期望值=20%×0.3+15%×0.4+(-10%)×0.3=9%

(2)预期收益率的标准差:

(3)预期收益率的变异系数:

甲方案预期收益率变异系数=12.60%/9%=1.40

甲方案收益率的期望值=20%×0.3+15%×0.4+(-10%)×0.3=9%

(2)预期收益率的标准差:

(3)预期收益率的变异系数:

甲方案预期收益率变异系数=12.60%/9%=1.40

第8题:

怎样把握预测企业预期收益的基础?

正确答案:用于衡量企业盈利能力的企业收益不仅存在不同形式及口径上的界定问题还存在收益预测基础的问题。要把握预测企业预期收益的基础必须注意以下两个问题:

第一是否以企业的实际收益为出发点。企业在评估时点的实际收益是企业内部与外部各种因素共同作用的结果。在这些因素中许多是属于一次性的或偶然性的因素。如果以企业评估时点的实际收益作为预测企业未来预期收益的基础而不加以调整意味着将在企业未来经营中不复存在的因素仍然作为影响企业未来预期收益的因素加以考虑。因此企业价值评估的预期收益的基础应该是在正常的经营条件下排除影响企业盈利能力的偶然因素和不可比因素之后的企业正常收益。

第二如何客观把握新的产权主体的行为对企业预期收益的影响。企业的预期收益既是企业存量资产运作的函数又是未来新产权主体经营管理的函数。但评估人员对企业价值的判断只能基于对企业存量资产运作的合理判断而不能基于对新产权主体行为的估测。对于企业预期收益的预测应以企业的存量资产为出发点可以考虑对存量资产的合理改进乃至合理重组但必须以反映企业的正常盈利能力为基础任何不正常的个人因素或新产权主体的超常行为等因素对企业预期收益的影响不应予以考虑。

用于衡量企业盈利能力的企业收益不仅存在不同形式及口径上的界定问题,还存在收益预测基础的问题。要把握预测企业预期收益的基础,必须注意以下两个问题: 第一,是否以企业的实际收益为出发点。企业在评估时点的实际收益是企业内部与外部各种因素共同作用的结果。在这些因素中,许多是属于一次性的或偶然性的因素。如果以企业评估时点的实际收益作为预测企业未来预期收益的基础而不加以调整,意味着将在企业未来经营中不复存在的因素仍然作为影响企业未来预期收益的因素加以考虑。因此,企业价值评估的预期收益的基础,应该是在正常的经营条件下,排除影响企业盈利能力的偶然因素和不可比因素之后的企业正常收益。 第二,如何客观把握新的产权主体的行为对企业预期收益的影响。企业的预期收益既是企业存量资产运作的函数,又是未来新产权主体经营管理的函数。但评估人员对企业价值的判断,只能基于对企业存量资产运作的合理判断,而不能基于对新产权主体行为的估测。对于企业预期收益的预测,应以企业的存量资产为出发点,可以考虑对存量资产的合理改进乃至合理重组,但必须以反映企业的正常盈利能力为基础,任何不正常的个人因素或新产权主体的超常行为等因素对企业预期收益的影响不应予以考虑。

用于衡量企业盈利能力的企业收益不仅存在不同形式及口径上的界定问题,还存在收益预测基础的问题。要把握预测企业预期收益的基础,必须注意以下两个问题: 第一,是否以企业的实际收益为出发点。企业在评估时点的实际收益是企业内部与外部各种因素共同作用的结果。在这些因素中,许多是属于一次性的或偶然性的因素。如果以企业评估时点的实际收益作为预测企业未来预期收益的基础而不加以调整,意味着将在企业未来经营中不复存在的因素仍然作为影响企业未来预期收益的因素加以考虑。因此,企业价值评估的预期收益的基础,应该是在正常的经营条件下,排除影响企业盈利能力的偶然因素和不可比因素之后的企业正常收益。 第二,如何客观把握新的产权主体的行为对企业预期收益的影响。企业的预期收益既是企业存量资产运作的函数,又是未来新产权主体经营管理的函数。但评估人员对企业价值的判断,只能基于对企业存量资产运作的合理判断,而不能基于对新产权主体行为的估测。对于企业预期收益的预测,应以企业的存量资产为出发点,可以考虑对存量资产的合理改进乃至合理重组,但必须以反映企业的正常盈利能力为基础,任何不正常的个人因素或新产权主体的超常行为等因素对企业预期收益的影响不应予以考虑。

第9题:

关于企业未来收益预测的说法,正确的是( )。

A.预测企业未来收益,应当考虑新产权主体对未来收益的贡献

B.预测企业未来收益,不需要考虑企业营业外收支

C.预测企业未来收益,应着重对其历史状况进行分析并在此基础上判断企业的盈利能力

D.预测企业未来收益,不可抗拒的自然灾害或其他无法预期的突发事件的影响通常不予考虑

B.预测企业未来收益,不需要考虑企业营业外收支

C.预测企业未来收益,应着重对其历史状况进行分析并在此基础上判断企业的盈利能力

D.预测企业未来收益,不可抗拒的自然灾害或其他无法预期的突发事件的影响通常不予考虑

答案:D

解析:

企业的未来收益预测值能否考虑新产权主体的贡献或影响,取决于企业价值评估所确定的价值类型是市场价值还是投资价值。所以选项A的说法不正确。在对企业收益进行预测前,需要调整非经营性收入和支出。所以选项B的说法不正确。C选项应该着眼未来,不能是历史。

第10题:

下列属于企业未来收益预测的假设条件的有( )。

A. 国家的政治. 经济等政策变化对企业未来收益的影响,除已经出台未实施的以外,通常假定其将不会对企业未来收益构成重大影响

B. 企业的风险水平逐渐接近行业平均水平或市场平均水平

C. 不可抗拒的自然灾害或其他无法预期的突发事件,不作为企业收益的相关因素考虑

D. 企业收入成本的结构较为稳定

E. 企业经营管理者的某些个人行为也不在预测企业收益时考虑

B. 企业的风险水平逐渐接近行业平均水平或市场平均水平

C. 不可抗拒的自然灾害或其他无法预期的突发事件,不作为企业收益的相关因素考虑

D. 企业收入成本的结构较为稳定

E. 企业经营管理者的某些个人行为也不在预测企业收益时考虑

答案:A,C,E

解析:

企业未来收益预测的假设条件主要包括以下几种:一是国家的政治、经济等政策变化对企业未来收益的影响,除已经出台未实施的以外,通常假定其将不会对企业未来收益构成重大影响;二是不可抗拒的自然灾害或其他无法预期的突发事件,不作为企业收益的相关因素考虑;三是企业经营管理者的某些个人行为也不在预测企业收益时考虑。