CMS专题

单选题下列与控制测试的范围存在反向变动关系的因素是( )A 注册会计师拟信赖控制运行有效性的时间长度B 在风险评估时对控制运行有效性的拟信赖程度C 对获取审计证据相关性和可靠性的要求D 对同一认定执行其他控制所获取审计证据的充分性和适当性

题目

注册会计师拟信赖控制运行有效性的时间长度

在风险评估时对控制运行有效性的拟信赖程度

对获取审计证据相关性和可靠性的要求

对同一认定执行其他控制所获取审计证据的充分性和适当性

相似问题和答案

第1题:

A、控制的执行频率

B、对控制的信赖程度

C、针对其他控制获取的审计证据的充分性和适当性

D、所需证据的可靠性

第2题:

A通向变动

B反向变动

C有时同向变动,有时反向变动

D无任何关系

第3题:

下列关于影响样本规模的因素的说法中,不正确的是( )。

A.总体变异性与样本规模存在反向变动关系

B.在大总体前提下,总体规模对样本规模的影响很小

C.预计总体错报与样本规模存在同向变动关系

D.可接受的误受风险与样本规模存在反向变动关系

[答案]A

[解析]在细节测试中使用审计抽样,总体变异性与样本规模存在同向变动关系,故选项A不正确。参见教材P194表10-1。

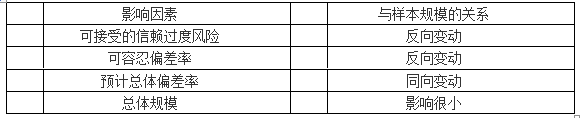

第4题:

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动

第5题:

注册会计师应当了解被审计单位内部控制后实施控制测试,请对下列事项作出判断。

控制测试的范围与下列因素之间的关系表述恰当的有( )。

A.控制执行的频率越大测试范围越大

B.对控制的拟信赖程度越高测试范围越大

C.控制预期偏差率越低控制测试范围越小

D.控制测试时对审计证据的相关性与可靠性要求越高测试范围越大

解析:选项C中,控制测试偏差率越低,控制测试范围越大。

第6题:

在一定范围内,注册会计师评估的重大错报风险与所需审计证据的数量( )。

A.呈同向变动关系

B.呈反向变动关系

C.呈比例变动关系

D.不存在关系

解析:注册会计师评估的重大错报风险越大,所需实施的审计程序越多,收集的审计证据越多,但并不呈比例变动,因此选项A正确。

第7题:

在既定的审计风险水平下,检查风险与固有风险和控制风险之间的关系是( )。

A、同向变动关系

B、反向变动关系

C、有时同向变动,有时反向变动

D、无明显的

参考答案:B

第8题:

注册会计师对固有风险和控制风险的估计水平与所需审计证据的数量( )。

A.呈同向变动关系

B.呈反向变动关系

C.呈比例变动关系

D.不存在关系

解析:固有风险和控制风险越高,被审计单位会计报表存在重大错报的可能性越大,则所需的证据越多。所以应选A。

第9题:

注册会计师对固有风险和控制风险估计水平与所需审计证据的数量( )。

A.成同向变动关系

B.成反向变动关系

C.成比例变动关系

D.不存在关系

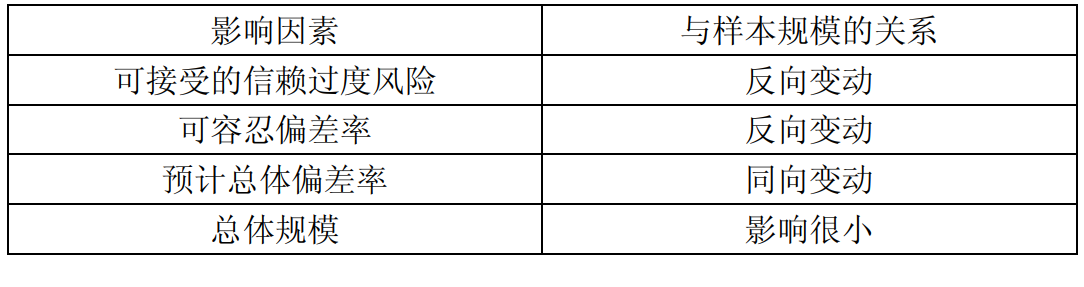

第10题:

B.总体规模与样本规模反向变动

C.可容忍偏差率与样本规模反向变动

D.预计总体偏差率与样本规模同向变动