CMS专题

多选题甲公司辅助生产车间的制造费用不通过“制造费用”科目核算。该公司锅炉和机修两个辅助车间之间相互提供产品和劳务。锅炉车间的成本按供汽量比例分配,修理费用按修理工时比例进行分配。机修车间待分配成本480000元,锅炉车间待分配成本45000元,机修车间分配标准为160000小时,锅炉车间分配标准为10000立方米,锅炉车间耗用10000小时,机修车间耗用1000立方米,按照顺序分配法分配辅助生产费用,则下列说法正确的有()。A机修车间的分配率为3B锅炉车间分配率为4.5C机修车间分配给锅炉车间的修理费用为

题目

多选题

甲公司辅助生产车间的制造费用不通过“制造费用”科目核算。该公司锅炉和机修两个辅助车间之间相互提供产品和劳务。锅炉车间的成本按供汽量比例分配,修理费用按修理工时比例进行分配。机修车间待分配成本480000元,锅炉车间待分配成本45000元,机修车间分配标准为160000小时,锅炉车间分配标准为10000立方米,锅炉车间耗用10000小时,机修车间耗用1000立方米,按照顺序分配法分配辅助生产费用,则下列说法正确的有()。

A

机修车间的分配率为3

B

锅炉车间分配率为4.5

C

机修车间分配给锅炉车间的修理费用为30000元

D

机修车间应先分配费用

参考答案和解析

正确答案:

C,B

解析:

暂无解析

如果没有搜索结果,请直接 联系老师 获取答案。

相似问题和答案

第1题:

辅助生产车间一般不设置“制造费用”账户核算原因是()

A.辅助生产车间规模较大

B.辅助生产车间对外提供服务或产品

C.辅助生产车间不发生制造费用

D.简化核算工作

B.辅助生产车间对外提供服务或产品

C.辅助生产车间不发生制造费用

D.简化核算工作

答案:D

解析:

一般而言,辅助生产车间规模很小、制造费用很少且辅助生产不对外提供产品和劳务的,为简化核算工作,辅助生产的制造费用也可以不通过“制造费用”科目,而直接记人“辅助生产成本”科目。

第2题:

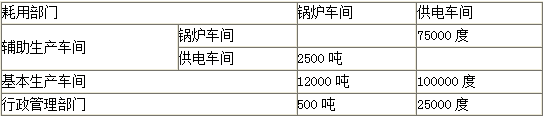

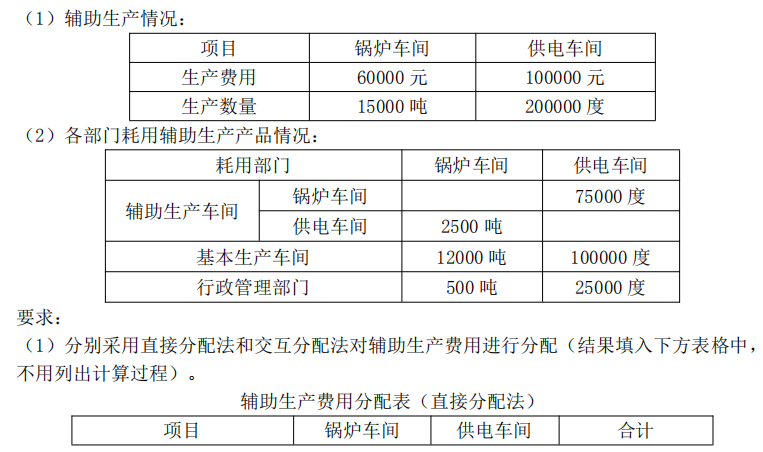

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013年9月份的辅助生产及耗用情况如下:

(1)辅助生产情况

(2)各部门耗用辅助生产产品情况

采用交互分配法分配辅助生产成本

(1)辅助生产情况

(2)各部门耗用辅助生产产品情况

采用交互分配法分配辅助生产成本

答案:

解析:

锅炉车间对内交互分配率=60000 ÷15000=4

供电车间对内交互分配率=100000 ÷200000=0.5

锅炉车间对外分配率

=(60000+75000×0.5-2500×4)÷(15000-2500)=7

供电车间对外分配率

=(100000+2500×4-75000×0.5)÷(200000-75000)=0.58

锅炉车间成本对外分配:

基本生产车间分配=7×12000=84000(元)

行政管理部门分配=7×500=3500(元)

供电车间成本对外分配:

基本生产车间分配=0.58×100000=58000(元)

行政管理部门对外分配=0.58×25000=14500(元)

供电车间对内交互分配率=100000 ÷200000=0.5

锅炉车间对外分配率

=(60000+75000×0.5-2500×4)÷(15000-2500)=7

供电车间对外分配率

=(100000+2500×4-75000×0.5)÷(200000-75000)=0.58

锅炉车间成本对外分配:

基本生产车间分配=7×12000=84000(元)

行政管理部门分配=7×500=3500(元)

供电车间成本对外分配:

基本生产车间分配=0.58×100000=58000(元)

行政管理部门对外分配=0.58×25000=14500(元)

第3题:

辅助生产车间一般不设置“制造费用”账户核算原因是( )。

A、辅助生产车间规模比较小、制造费用很少

B、辅助生产车间不对外提供服务或产品

C、为了简化核算工作

D、辅助生产车间不发生制造费用

F、年度销售总成本

正确答案:ABC

第4题:

对于辅助生产车间规模很小、制造费用很少且辅助生产不对外提供产品和劳务的,为简化核算工作,辅助生产的制造费用可以直接记入“生产成本——辅助生产成本”科目。( )

答案:对

解析:

第5题:

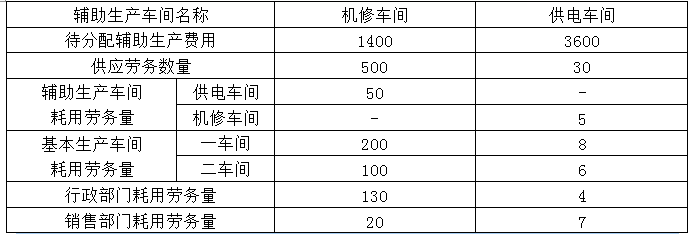

某制造企业下设机修和供电两个辅助生产车间,采用交互分配法分配辅助生产费用。辅助生产车间的制造费用不通过“制造费用”科目核算。2020年3月份各辅助生产车间发生的费用及提供的产品和劳务数量见下表:

数量单位:小时、万度

金额单位:万元

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中的金额单位用万元表示,计算结果保留小数点后两位)

对内交互分配时,机修车间和供电车间的费用分配率分别为( )。

数量单位:小时、万度

金额单位:万元

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中的金额单位用万元表示,计算结果保留小数点后两位)

对内交互分配时,机修车间和供电车间的费用分配率分别为( )。

A.2.5、150

B.2.8、120

C.2.8、150

D.2.5、120

B.2.8、120

C.2.8、150

D.2.5、120

答案:B

解析:

交互分配时:机修车间的费用分配率=1400÷500=2.8,供电车间的费用分配率=3600÷30=120,选项B正确。

第6题:

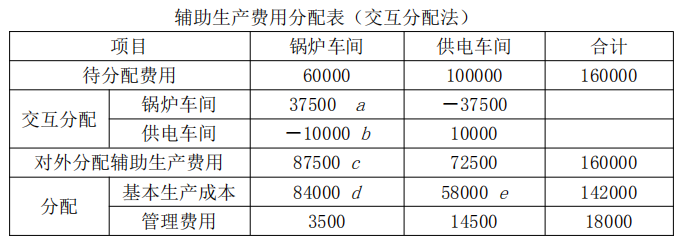

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽 和电力,两个辅助生产车间之间也相互提供产品,2013 年 9 月份的辅助生产及耗用情况如 下:

答案:

解析:

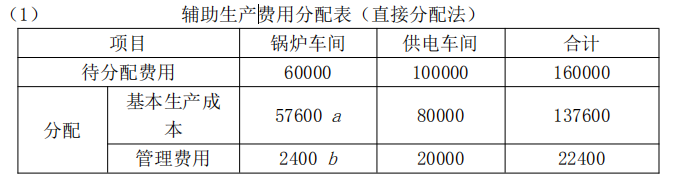

直接分配法不算内账、只算外账,

锅炉车间需算外账的数量=12000+500=12500 吨

供电车间需算外账的数量=100000+25000=125000 度

表格中 a=60000/12500×12000=57600 表格中 b=60000/12500×500=2400

① 先算内账

要算外账的金额=我的初始费用+我用的别人的-别人用了我的

以锅炉车间为例,

锅炉车间用了供电车间75000 度电(我用的别人的),

表格中a =100000/200000×75000=37500

供电车间用了锅炉车间2500 吨蒸汽(别人用了我的),

表格中b =60000/15000×2500=10000

锅炉车间对外分配的金额(要算外账的金额)表格中c=60000+37500-10000=87500元

锅炉车间对外分配的数量(要算外账的数量)=15000-2500=12500 吨

② 再算外账

以基本生产车间为例,

锅炉车间分配给基本生产车间,表格中d=87500/12500×12000=84000

供电车间分配给基本生产车间,表格中e=72500/(200000-75000)×100000=58000

(2)直接分配法的优点:各辅助生产费用只对外分配,计算工作简便。

直接分配法的缺点:当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往

与实际不符。

交互分配法的优点:由于进行了辅助生产内部的交互分配,提高了分配结果的正确性。

交互分配法的缺点:由于各辅助生产费用要计算两个单位成本(费用分配率),进行两

次分配,因而增加了计算工作量。

甲公司适合采用交互分配法进行辅助生产费用分配。

直接分配法不算内账、只算外账,

锅炉车间需算外账的数量=12000+500=12500 吨

供电车间需算外账的数量=100000+25000=125000 度

表格中 a=60000/12500×12000=57600 表格中 b=60000/12500×500=2400

① 先算内账

要算外账的金额=我的初始费用+我用的别人的-别人用了我的

以锅炉车间为例,

锅炉车间用了供电车间75000 度电(我用的别人的),

表格中a =100000/200000×75000=37500

供电车间用了锅炉车间2500 吨蒸汽(别人用了我的),

表格中b =60000/15000×2500=10000

锅炉车间对外分配的金额(要算外账的金额)表格中c=60000+37500-10000=87500元

锅炉车间对外分配的数量(要算外账的数量)=15000-2500=12500 吨

② 再算外账

以基本生产车间为例,

锅炉车间分配给基本生产车间,表格中d=87500/12500×12000=84000

供电车间分配给基本生产车间,表格中e=72500/(200000-75000)×100000=58000

(2)直接分配法的优点:各辅助生产费用只对外分配,计算工作简便。

直接分配法的缺点:当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往

与实际不符。

交互分配法的优点:由于进行了辅助生产内部的交互分配,提高了分配结果的正确性。

交互分配法的缺点:由于各辅助生产费用要计算两个单位成本(费用分配率),进行两

次分配,因而增加了计算工作量。

甲公司适合采用交互分配法进行辅助生产费用分配。

第7题:

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013年9月份的辅助生产及耗用情况如下:

(1)辅助生产情况

(2)各部门耗用辅助生产产品情况

直接分配法分配锅炉车间成本:

(1)辅助生产情况

(2)各部门耗用辅助生产产品情况

直接分配法分配锅炉车间成本:

答案:

解析:

直接分配法分配锅炉车间成本:

辅助生产的单位成本=60000÷(15000-2500)=4.8(元)

基本生产车间分配=4.8×12000=57600(元)

行政管理部门分配=4.8×500=2400(元)

直接分配法分配供电车间成本:

辅助生产单位成本=100000÷(200000-75000)=0.8(元)

基本生产车间分配=100000×0.8=80000(元)

行政管理部门分配=25000×0.8=20000(元)

辅助生产的单位成本=60000÷(15000-2500)=4.8(元)

基本生产车间分配=4.8×12000=57600(元)

行政管理部门分配=4.8×500=2400(元)

直接分配法分配供电车间成本:

辅助生产单位成本=100000÷(200000-75000)=0.8(元)

基本生产车间分配=100000×0.8=80000(元)

行政管理部门分配=25000×0.8=20000(元)

第8题:

假定某工业企业设有供电、锅炉两个辅助生产车间,2008年3月供电车间直接发生的费用为88000元,锅炉车间直接发生的费用为30000元。本月辅助生产劳务供应通知单内容如下:供电车间共提供220000度电,其中,锅炉车间耗用20000度,第一生产车间产品耗用80000度、一般耗用24000度,第二生产车间产品耗用60000度、一般耗用20000度,行政管理部门耗用16000度。锅炉车间共提供5000吨蒸汽,其中,供电车间耗用1000吨,第一生产车间产品耗用1600吨、一般耗用320吨,第二生产车间产品耗用1200吨、一般耗用280吨,行政管理部门耗用600吨。另外,供电车问计划单位成本为0.44元,锅炉车间计划单位成本为7.80元,该企业辅助生产制造费用不通过“制造费用”科目核算。

要求:使用交互分配法分配辅助生产费用(写出详细计算过程),并根据其分配结果作出账务处理。

正确答案:

(1)交互分配:

供电车间:

分配率=88 000÷220 000=0.4

辅助生产成本(锅炉车问)

=20 000×0.4=8 000(元)

锅炉车问:

分配率=30 000÷5 000=6

辅助生产成本(供电车间)

=1 000 × 6=6 000(元)

对外分配:

供电车间:

费用=88 000-8000+6 000=86 000(元)

劳务量=220 000-20 000=200 000

分配率=86 000÷200 000=0.43

生产成本=(80 000+60 000)×0.43=60 200(元)

制造费用=(24 000+20 000)×0.43=18 920(元)

管理费用=16 000×0.43=6 880(元)

锅炉车间:

费用=30 000+8 000-6 000=32 000(元)

劳务量=5 000-1 000=4 000

分配率=32 000÷4 000=8

生产成本=(1 600+1 200)×8=22 400(元)

制造费用=(320+280)×8=4 800(元)

管理费用=600×8=4 800(元)

汇总结果:

生产成本=60 200+22 400=82 600(元)

制造费用=18 920+4 800=23 720(元)

管理费用=6 880+4 800=11 680(元)

合计:82 600+23 720+11 680=118 000(元)

(2)根据卜i术分配结果,编制会计分录如下:

交互分配:

借:辅助生产成本-锅炉车间 8 000

贷:辅助生产成本-供电车间 8 000

借:辅助生产成本-供电车间 6 000

(1)交互分配:

供电车间:

分配率=88 000÷220 000=0.4

辅助生产成本(锅炉车问)

=20 000×0.4=8 000(元)

锅炉车问:

分配率=30 000÷5 000=6

辅助生产成本(供电车间)

=1 000 × 6=6 000(元)

对外分配:

供电车间:

费用=88 000-8000+6 000=86 000(元)

劳务量=220 000-20 000=200 000

分配率=86 000÷200 000=0.43

生产成本=(80 000+60 000)×0.43=60 200(元)

制造费用=(24 000+20 000)×0.43=18 920(元)

管理费用=16 000×0.43=6 880(元)

锅炉车间:

费用=30 000+8 000-6 000=32 000(元)

劳务量=5 000-1 000=4 000

分配率=32 000÷4 000=8

生产成本=(1 600+1 200)×8=22 400(元)

制造费用=(320+280)×8=4 800(元)

管理费用=600×8=4 800(元)

汇总结果:

生产成本=60 200+22 400=82 600(元)

制造费用=18 920+4 800=23 720(元)

管理费用=6 880+4 800=11 680(元)

合计:82 600+23 720+11 680=118 000(元)

(2)根据卜i术分配结果,编制会计分录如下:

交互分配:

借:辅助生产成本-锅炉车间 8 000

贷:辅助生产成本-供电车间 8 000

借:辅助生产成本-供电车间 6 000

第9题:

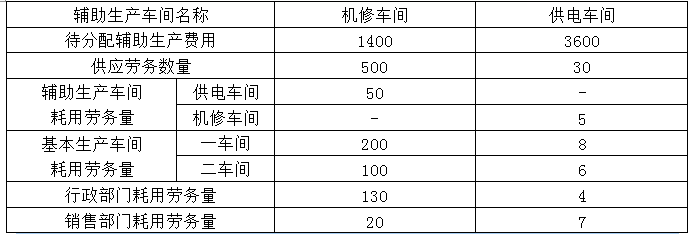

某制造企业下设机修和供电两个辅助生产车间,采用交互分配法分配辅助生产费用。辅助生产车间的制造费用不通过“制造费用”科目核算。2020年3月份各辅助生产车间发生的费用及提供的产品和劳务数量见下表:

数量单位:小时、万度

金额单位:万元

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中的金额单位用万元表示,计算结果保留小数点后两位)

对内交互分配的会计分录应该是( )。

A.借:生产成本——辅助生产成本——机修车间 600

——供电车间 140

贷:生产成本——辅助生产成本——机修车间 140

——供电车间 600

B.借:生产成本——辅助生产成本——机修车间 140

——供电车间 600

贷:生产成本——辅助生产成本——机修车间 140

——供电车间 600

C.借:生产成本——辅助生产成本——机修车间 14

——供电车间 336

贷:生产成本——辅助生产成本——机修车间 14

——供电车间 336

D.借:生产成本——辅助生产成本——机修车间 336

——供电车间 14

贷:生产成本——辅助生产成本——机修车间 14

——供电车间 336

数量单位:小时、万度

金额单位:万元

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中的金额单位用万元表示,计算结果保留小数点后两位)

对内交互分配的会计分录应该是( )。

A.借:生产成本——辅助生产成本——机修车间 600

——供电车间 140

贷:生产成本——辅助生产成本——机修车间 140

——供电车间 600

B.借:生产成本——辅助生产成本——机修车间 140

——供电车间 600

贷:生产成本——辅助生产成本——机修车间 140

——供电车间 600

C.借:生产成本——辅助生产成本——机修车间 14

——供电车间 336

贷:生产成本——辅助生产成本——机修车间 14

——供电车间 336

D.借:生产成本——辅助生产成本——机修车间 336

——供电车间 14

贷:生产成本——辅助生产成本——机修车间 14

——供电车间 336

答案:A

解析:

机修车间耗用供电车间的费用=5×120[供电车间的费用分配率]=600(万元),供电车间耗用机修车间的费用=2.8[机修车间的费用分配率]×50=140(万元),正确的分录为:

借:生产成本——辅助生产成本——机修车间 600

——供电车间 140

贷:生产成本——辅助生产成本——机修车间 140

——供电车间 600

借:生产成本——辅助生产成本——机修车间 600

——供电车间 140

贷:生产成本——辅助生产成本——机修车间 140

——供电车间 600

第10题:

某制造企业下设机修和供电两个辅助生产车间,采用交互分配法分配辅助生产费用。辅助生产车间的制造费用不通过“制造费用”科目核算。2020年3月份各辅助生产车间发生的费用及提供的产品和劳务数量见下表:

数量单位:小时、万度

金额单位:万元

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中的金额单位用万元表示,计算结果保留小数点后两位)

对外分配时,计入制造费用的金额是( )万元。

数量单位:小时、万度

金额单位:万元

要求:根据上述资料,不考虑其他因素,回答下列小题。(答案中的金额单位用万元表示,计算结果保留小数点后两位)

对外分配时,计入制造费用的金额是( )万元。

A.2581.33

B.2997.40

C.1830.80

D.4036.70

B.2997.40

C.1830.80

D.4036.70

答案:B

解析:

对外分配时:机修车间的费用分配率=1860[机修车间的实际费用]÷(500-50)[供应劳务总数量-分给供电车间的数量]=4.13,供电车间的费用分配率=3140[供电车间的实际费用]÷(30-5)[供应劳务总数量-分给机修车间的数量]=125.6。第一车间耗用:机修费用=4.13×200[一车间耗用机修车间的数量]=826(万元),供电费用=125.6×8[一车间耗用供电车间的数量]=1004.8(万元);第二车间耗用:机修费用=4.13×100[二车间耗用机修车间的数量]=413(万元),供电费用=125.6×6[二车间耗用供电车间的数量]=753.6(万元)。计入制造费用的是第一车间和第二车间的全部费用=826+1004.8+413+753.6=2997.4(万元),选项B正确。