CMS专题

单选题为证实所有销售交易均已登记入账,注册会计师在执行审计程序时,常用的交易实质性程序是()。A 检查证明销售交易分类正确的原始证据B 将发运凭证与相关的销售发票和主营业务收入明细账及应收账款明细账中的分录进行核对C 追查主营业务收入明细账中的分录至销售单、销售发票副联及发运凭证D 追查主营业务收入明细账中的分录至销售单中的赊销审批和发运审批

题目

检查证明销售交易分类正确的原始证据

将发运凭证与相关的销售发票和主营业务收入明细账及应收账款明细账中的分录进行核对

追查主营业务收入明细账中的分录至销售单、销售发票副联及发运凭证

追查主营业务收入明细账中的分录至销售单中的赊销审批和发运审批

相似问题和答案

第1题:

在实施风险评估程序时,为了进一步证实对交易流程和相关内部控制的了解,注册会计往往还执行( )。

A、控制测试

B、穿行测试

C、实质性程序

D、有效性测试

第2题:

将发运凭证与相关的销售发票和主营业务收入明细账及应收账款明细账中的分录进行核对是注册会计师检查所有销货业务已登记入账常用的交易实质性程序。( )

此题为判断题(对,错)。

第3题:

注册会计师在确定交易实质性测试程序时,应充分考虑( )。

A.被审计单位关键内部控制及其测试结果

B.重要性原则

C.被审计单位上年的审计结果

D.其他相关因素

第4题:

B.检查登记入账的销售交易所附的原始凭证

C.检查发运凭证的连续性,并将其与主营业务收入明细账核对

D.检查会计记录中的数据以验证其正确性

第5题:

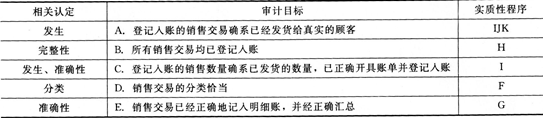

丙注册会计师通常依据各类交易、账户余额和披露的相关认定确定审计目标,根据审计目标设计审计程序。以下给出了销售交易的审计目标,并列举了部分实质性程序。 (1)审计目标 A.登记入账的销售交易确系已经发货给真实的顾客 B.所有销售交易均已登记入账 C.登记入账的销售数量确系已发货的数量,已正确开具账单并登记入账 D.销售交易的分类恰当 E.销售交易已经正确地记入明细账,并经正确汇总 (2)实质性程序 F.检查证明销售交易划分类别的原始凭证 G.将主营业务收入明细账加总,追查其至总账的过账 H.将发运凭证与相关的销售发票和主营业务收入明细账及应收账款明细账中的分录进行核对 I.追查主营业务收入明细账中的分录至销售发票 J.将主营业务收入明细账中的分录与销售单中的赊销审批和发运审批进行核对 K.复核主营业务收入总账、明细账中的大额或异常项目 要求: 请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序,也可以不选择)。请将相关认定及选择的实质性程序字母序号填入下列表格中。

第6题:

为了证实被审计单位所有销售交易均已登计人账,常用的实质性程序是( )。

A.将发运凭证和相关的销售发票与主营业务收人明细账及应收账款明细账中的分录进行核对

B.复算销售发票上的数据

C.追查主营业务收入明细账中的分录至销售单,销售发票等

D.检查证明销售交易分类正确的原始证据

解析:选项C主要是证实登计人账的销售交易确实已经发货;选项D主要证实销售交易的分类恰当。

第7题:

为了证实被审计单位所有销售交易均已登记入账,常用的实质性程序是( )。

A.将发运凭证和相关的销售发票与主营业务收入明细账及应收账款明细账中的分录进行核对

B.复算销售发票上的数据

C.追查主营业务收入明细账中的分录至销售单、销售发票等

D.检查证明销售交易分类正确的原始证据

选项C主要是证实登记入账的销售交易确实已经发货;选项D主要证实销售交易的分类恰当。

第8题:

注册会计师对被审计单位所有销货业务是否均已登记入账进行审计时,常用的控制测试程序有( )。

A.检查销售发票是否经适当的授权审批

B.检查销售发票连续编号的完整性

C.检查发运凭证连续编号的完整性

D.检查有关凭证上的内部核查标记

第9题:

(1)审计目标

A.登记人账的销售交易确系已经发货给真实的顾客

B.所有销售交易均已登记入账

C.登记人账的销售数量确系已发货的数量,已正确开具账单并登记入账

D.销售交易的分类恰当

(2)实质性程序

F.检查证明销售交易划分类别的原始凭证

G.发运凭证为起点,追查至销售发票和账簿记录

H.追查主营业务收入明细账中的分录至销售发票

I.以主营业务收入明细账为起点,追查至销售单中的赊销审批和发运审批单据

请根据题中给出的审计目标,指出对应的相关认定;针对每一审计目标,选择相应的实质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多项实质性程序,也可以不选择)。请将相关认定及选择的实质性程序字母序号填人下列表格中。

第10题:

B.注册会计师为评价控制设计和确定控制是否得到执行而实施的风险评估程序不可能为控制运行的有效性提供审计证据

C.只有当询问、观察和检查程序结合在一起仍无法获得充分的证据时,注册会计师才考虑通过重新执行来证实控制是否有效运行

D.在准备信赖内部控制,并且因信赖内部控制而减少的实质性程序的工作量小于控制测试的工作量时,注册会计师就会进行控制测试